20代では自発的に保険のことを考えるということは少ないですが、社会人となったことをきっかけに、家族に勧められて、職場の付き合いでなどで保険の加入について考えることもあると思います。保険といっても様々な種類がありますが、今回はその中でも終身保険について考えます。「若いうちに入っておいた方が保険料が安い」、「リスクも少ないのだからまだ保険は必要ない」など要・不要について様々な意見がありますが、20代のうちから終身保険に入る必要はあるのでしょうか。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険とはどんな保険?

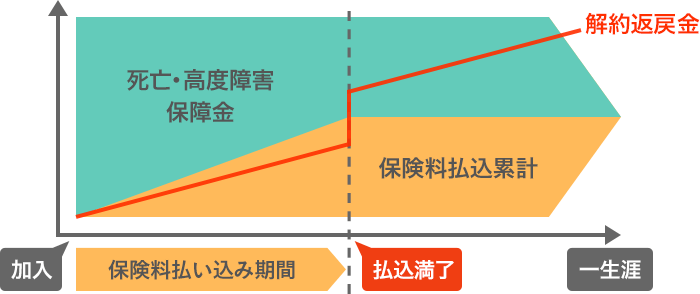

終身保険とは、死亡したときや高度障害を負ったときに保険金を受け取ることができる生命保険の一種で、解約しなければ保障が一生涯続く保険です。逆に保障される期間が定められている保険は定期保険といいます。終身保険の保険料は年齢が上がったからといって契約途中に上がることはなく、契約したときの保険料がずっと続きます。

終身保険は保障が一生涯続くので、葬式費用目的や相続対策としてもよく利用されます。また、解約時に解約返戻金を受け取れるので、老後資金や学資保険の代わりなど将来のための貯蓄目的で加入する人もいます。

-

-

終身保険とは?どのような人に向いている?

生命保険の種類の中に終身保険があります。文字面から何となく保障が生涯続くことはわかるかと思いますが、具体的にどのような保険か、どのような人に向いているのかなどは ...続きを見る

20代で終身保険は必要?

20代で終身保険が必要かは個々人によって異なります。必要な保障は人によって違うので、20代という大きな枠組みで必要だとか不要だとか言うことはできません。しかし、一般的な傾向については答えることができるでしょう。独身の場合と既婚の場合とに分けて説明します。

独身の場合

独身の場合、20代という年齢に限らず死亡保障目的で終身保険に入る必要性は薄いでしょう。独身者は自身が亡くなったとしてもそれによって生活に困る人がいるということはほとんどないと思います。自身の葬儀費用についてお金を用意する当てがないのであれば少額の終身保険に入るのもありですが、他にお金を用意できるのであれば特に必要はありません。ただし、シングルマザー・シングルファザーなど子供がいる場合や年老いた両親を養っている場合など自分が死亡したときに経済的に困る人がいるのであれば何らかの死亡保障は用意するべきでしょう。

貯蓄目的で加入を検討するという場合は終身保険以外の方法について検討したうえで決めるのが良いでしょう。一般的な終身保険では契約時の利率で固定されるので現在の超低金利の状況で固定してしまうことになります。また、終身保険は保険料払込期間中に解約すると多くの場合は元本割れしてしまいます。今後、結婚して子供が生まれたときや住宅を購入したときなど支出の状況が大きく変わることを考えると他の流動性が高い貯蓄手段も検討したうえで決めた方が良いでしょう。

-

-

独身でも終身保険は必要?

終身保険の大きな目的として、自分に万が一のことがあったときに遺された家族が生活に困らないようにするということがあります。終身保険は貯蓄目的で入ることもありますが ...続きを見る

既婚の場合

既婚の場合についても片働きか共働きか、子供がいるかいないかで考え方が異なります。それぞれの場合に分けて説明します。

片働きの場合

片働きの場合、特に子供がいる場合は収入がある方の死亡時の保障を考える必要があります。20代の場合、子供がいてもまだ小さく多くの支出が必要となるでしょう。家計の主な収入源となる方に万が一のことがあった時に生活していけるように死亡保障のある保険に入るのが良いでしょう。ただし、終身保険で必要な死亡保障額すべてを賄おうとすると保険料が高額になって払いきれない恐れがあります。20代の今と50代となってからでは必要な保障額も変わるので、収入保障保険などと組み合わせて保険料を抑える工夫をしましょう。

専業主婦(夫)側については大きな死亡保障は必要ないでしょう。葬儀費用を終身保険で用意する必要があるか、家事や育児のためにホームヘルパー等を雇うかということを考えて必要かどうか検討しましょう。

共働きの場合

共働きで子供がいないという場合は万が一夫あるいは妻が死亡してしまったとしてももう一方は暮らしていけるので大きな死亡保障は必要ないです。終身保険を契約するとしても葬儀費用目的の少額のもので十分でしょう。貯蓄目的で契約する場合は、終身保険が低い利率で固定されてしまいがちなことと短期間の貯蓄には向かないことを踏まえて、iDeCoやNISA・つみたてNISA、銀行預金などほかの方法も検討したうえで決めるようにしましょう。

共働きで子供がいるという場合は子供が独立して暮らしていけるまでの期間は死亡保障が必要でしょう。終身保険で子供が独立するまでは死亡保障目的、子供が独立してからは貯蓄目的とするか、収入保障保険などほかの死亡保険で死亡保障を確保して貯蓄は終身保険に限らず他の手段も含めて検討するなどしましょう。

終身保険以外の保険は?

個人年金保険

個人年金保険は老後資金を貯めるために使われることが多い保険です。現役の間に保険料を支払い、老後に年金形式で保険金を受け取ります。20代で契約するメリットとしては、月々の保険料が安くなり、返戻率が高くなることがあります。一方でデメリットとしては、解約しない限り資金が老後まで拘束されてしまうことと多くの場合で返戻率が契約時に固定されてしまうことです。老後資金は個人年金保険でなくても用意することができますが、自分で貯蓄していくのが苦手だという人や投資に忌避感がある人は豊かな老後の生活のためにも加入を検討してみてもよいでしょう。

医療保険・がん保険

医療保険は入院や手術をしたときに、がん保険はがんとなってしまったときの医療費や生活費の負担に備える保険です。日本には公的医療保険制度があるので貯蓄が十分にあるのであれば医療保険やがん保険の必要性は薄れるのですが、20代だとまだ貯蓄も少ないのでお金が貯まるまでは医療保険やがん保険に入っておいてもよいでしょう。また、女性の場合は帝王切開に備えて医療保険に加入しておくというのもありです。昔と比べて帝王切開で出産する率も上昇していて、今やおおよそ5人に1人が帝王切開で出産しています。通常の妊娠・出産は医療保険の対象ではありませんが、帝王切開の場合は医療保険の対象となります。

就業不能保険

就業不能保険は病気やケガで長期間働けなくなったときに備える保険です。病気やケガで60日間などの一定期間を超えて保険会社が定める働けない状態であった場合に、回復するまで毎月保険金を受け取ることができます。20代で貯蓄が十分になく、そうした場合の備えが何もないという場合は加入を検討してみてもよいでしょう。特に自営業者やフリーランスの方は傷病手当金がないので「働けない=無収入」の危険性がより高いです。何らかの備えはしておいた方がよいでしょう。

まとめ

20代で終身保険が必要かどうかは個々人によって異なります。死亡保障を目的とする場合は自分が死亡してしまったときに生活に困る人がいるかというところから考え、貯蓄目的だという場合には長期間資金を終身保険で拘束して問題ないか、他の貯蓄手段で貯めるのではいけないのかということを検討したうえで決断するようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。