就業不能保険はこんな保険です

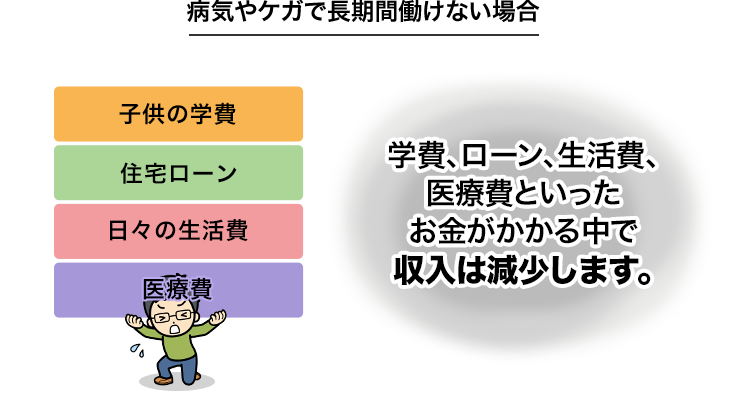

就業不能保険は病気やケガで長期間働けなくなったときに、その間給付金を受け取れる保険です。

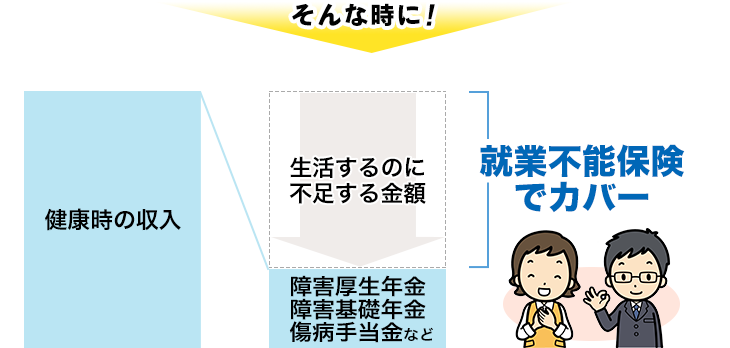

病気やケガで働けない状態となった時に、短期間であれば医療保険でカバーできますが、長期間にわたって働けない場合の収入の減少には医療保険では対応できません。また、死亡したわけではないので死亡保険金も支払われません。この医療保険と死亡保険の間を埋めるのが就業不能保険です。

「収入保障保険」という似た名前の保険がありますが、そちらは死亡保険の一種です。保険金が支払われる条件が異なりますので、間違えないように注意しましょう。

| 就業不能保険 | 収入保障保険 | |

|---|---|---|

| 保険金の支払事由 | 病気やケガで長期間働けなくなった時 | 死亡または高度障害となった時 |

| 主な目的 | 自分や家族の生活費 | 遺族の生活費 |

| 保険金の税 | 非課税 | 課税対象 (高度障害保険金は非課税) |

\ 資料請求は1分で簡単&無料! /

資料請求スタートどんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

就業不能保険の特徴

1長期間働けない時の生活費をサポート

就業不能保険に入っておけば、

長期間働けなくなった場合のお金のリスクをカバーしてくれます。

2保険金は毎月給料のように受け取れます

毎月設定した金額を給料のように受け取る事が可能です。働けなくなっても、住宅ローンや子供の学費等への支払いに充当が出来ます。就業不能状態になってから実際に保険金が支払われるまでの間にはある程度の期間があります。

ただし、就業不能状態になってからすぐ無収入になることは通常なく、

・有給休暇等

・健康保険からの傷病手当金

等がありますので、どの程度の支払対象外期間が適切かはご自身の働き方によって変わってきます。

\ 資料請求は1分で簡単&無料! /

資料請求スタートフリーランス・自営業者は公的保障が薄い

会社勤めの方や公務員の方は、長期間働けない場合には加入する健康保険組合などから「傷病手当金」が支給されます。しかしフリーランスの方や自営業者が加入する国民健康保険では傷病手当金が支給されません。

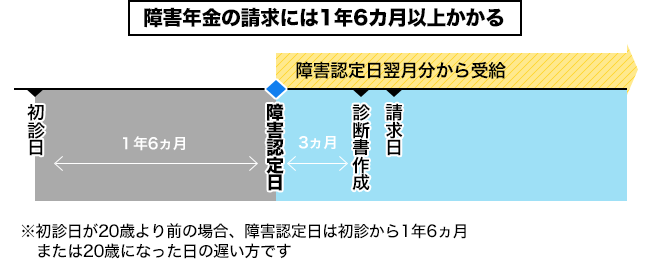

また、障害年金についても、厚生年金に加入していないので障害厚生年金は受け取れず、障害基礎年金のみとなります。

障害年金の受給に必要な障害認定を受けるには、基本的に初診日から1年6カ月経過する必要があります。

フリーランスや自営業の方は傷病手当金がないので、それまでの間は最悪無収入で過ごさなければなりません。

公的保障が薄いフリーランスの方や自営業の方は就業不能保険の必要性がより強いと言えるでしょう。

\ 資料請求は1分で簡単&無料! /

資料請求スタート