生命保険の種類の中に終身保険があります。文字面から何となく保障が生涯続くことはわかるかと思いますが、具体的にどのような保険か、どのような人に向いているのかなどは分からない人が多いのではないでしょうか。終身保険についての基本的な情報について紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険とは?

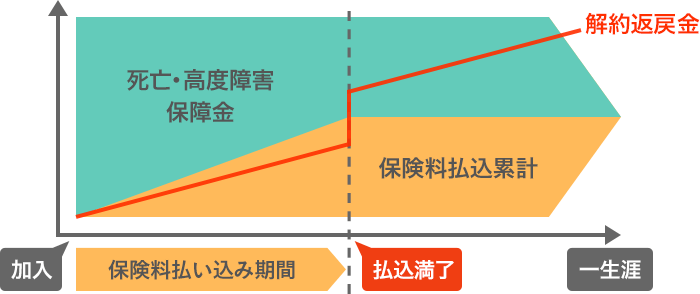

終身保険とは、死亡したときや高度障害を負ったときに保険金を受け取ることができる生命保険の一種で、解約しなければ保障が一生涯続く保険です。逆に保障される期間が定められている保険は定期保険といいます。

終身保険は保障が一生涯続くので、葬式費用目的や相続対策としてもよく利用されます。また、解約時に解約返戻金を受け取れるので、老後資金や学資保険の代わりなど将来のための貯蓄目的で加入する人もいます。

終身保険の特徴

終身保険には以下のような4つの特徴があります。終身保険の特徴について確認していきましょう。

保障が一生涯続く

終身保険の保障は解約しない限り一生涯続きます。解約しなければ何歳で亡くなったとしても遺族が保険金を受け取ることができます。

解約返戻金がある

終身保険は解約返戻金があるので、保障が不必要になった時やまとまったお金が必要になったときに解約するといくらかお金が戻ってきます。契約内容などにもよりますが、一般に契約してからの期間が長くなるほど解約返戻金が多くなり、払込期間満了後は保険料の総払込額より解約返戻金の方が多くなるものもあります。

保険料が変わらない

終身保険の保険料は年齢が上がったからといって増えることはなく一定です。そのため、将来にわたって必要な金額が計算しやすく家計のやりくりをしやすいです。

保険料の払込期間を設定できる

終身保険の保険料の払い方は大きく分けて終身払いと短期払いに分けることができます。終身払いは生きている限り保険料を支払い続ける払い込み方法で、短期払いは15年や20年などの年数や60歳までや65歳までのように年齢で保険料の払込の完了時期を決めて保険料を払います。一般に払込期間が長くなるほど1回で支払う保険料は少なくなりますが、払込保険料の総額は大きくなります。

終身保険の種類

終身保険には一般的な形のもの以外に大きく分けて4つの種類のものがあります。どのようなものがあるのか説明します。

低解約返戻金型終身保険

解約したときに戻ってくる解約返戻金を契約してから一定期間低くしているタイプの終身保険で、通常の終身保険と比べて保険料が割安になっています。解約返戻金が低くなっている期間は一般的に保険料を支払っている期間と同じで、その間の返戻金は通常の終身保険の70%程となっています。保険料払込期間を教育費が必要になるときよりも短くして学資保険の代わりとして利用されることもあります。

積立利率変動型終身保険

積立利率を毎月見直し、その時点での市場金利を反映するタイプの終身保険です。積立利率が上昇して積立金が増加すると、増加保険金額が発生し、また解約返戻金が増加します。契約時に定めた積立利率は最低保証されています。インフレに対応しやすい保険ですが、通常の終身保険と比べて保険料が高い傾向にあり、景気の下降局面では通常の終身保険の方が有利となる場合があります。

変額保険(終身型)

変額保険とは、保険会社の運用実績に応じて保険金額や解約返戻金が増減する仕組みの保険です。死亡時や高度障害時にもらえる保険金については基本保険金額が最低保証されていますが、解約返戻金については最低保証がありません。通常の保険と比べて投資性が強い保険です。

外貨建て終身保険

契約者が支払った保険料を米ドルやユーロ、豪ドルなどの外貨で運用を行うタイプの終身保険です。日本よりも金利が高い外貨での運用のため、円建てよりも予定利率が高くなりますが、日本円で保険金や解約返戻金を受け取る場合、為替変動リスクが生じます。円高(例:1ドル110円→100円)になれば日本円での受取額が小さく、円安(例:1ドル110円→120円)になれば日本円での受取額が大きくなります。

貯蓄もできる死亡保険でもしもに備えるなら

終身保険の活用事例

終身保険はライフプランに合わせて柔軟に運用しやすい保険です。様々な活用方法が考えられますが、いくつか代表的な活用事例を紹介します。

相続税対策をする

相続税対策として終身保険を活用することで、現金をそのまま遺しておくよりも相続税を緩和させることができます。相続税対策として終身保険を活用する場合は契約者(保険料負担者)と被保険者が同一である必要があります。異なる場合は、契約者と保険金受取人が同一であれば所得税、契約者と保険金受取人が異なれば贈与税の対象となります。

終身保険がなぜ相続税対策になるかというと、死亡保険金には相続税の非課税枠があるからです。具体的には、「500万円×法定相続人の人数」の金額が上限として非課税となります。例えば、夫が死亡し、法定相続人が3人(妻と子2人)だった場合、1500万円までの死亡保険金は非課税となります。

子供が小さいうちは万が一の備えに、独立したら老後資金に

終身保険には解約返戻金があるので、子供の教育資金が必要なうちは自分に万が一のことがあった時のための備えとして契約しておき、子供が独立して死亡保障の必要性が薄れた後は解約して解約返戻金を老後資金に充てるという使い方ができます。このような使い方をする場合には、契約時に老後資金が必要になるのはいつからか、その時に十分な解約返戻金を得られるかといったことをあらかじめ確認しておくとよいでしょう。

学資保険の代わりにする

子供の教育資金をためる目的では学資保険が多く使われますが、終身保険を学資保険の代わりに使うこともできます。保険料の払込期間を10年や15年などの短い期間で設定し、教育資金が必要になる時期までに保険料の払い込みを終わらせておきます。そして、大学入学などの必要なタイミングで終身保険を解約して解約返戻金を手に入れ、教育資金に充てるのです。短い期間で払込を終わらせるので、保険料を抑えるために低解約返戻金型の終身保険が用いられることが多いです。

終身保険を代わりにするメリットとしては、解約返戻金を受け取るタイミングの自由度が高いことと契約者(親)に万が一のことがあった時の保険金の支払が早く、保障も大きいことが挙げられます。一方のデメリットとしては、教育資金のみを目的とした場合はそれほど返戻率が高くならないことが多く、特に低解約返戻金型の場合、早期解約での損失が大きくなることが挙げられます。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

終身保険はどのような人に向いている?

最後に、終身保険がどのような人に向いているのか、逆にどのような人には向いていないのかを整理します。

終身保険が向いている人

以下のような方に、終身保険は向いています。

- 自分で貯蓄をするのが苦手な人

- 相続税対策をしたい人

- お葬式代を遺したい人

終身保険は保険料が自動的に口座から引き落とされていき、将来的に解約すれば戻ってくるものの銀行の口座残高にはその分のお金は表示されません。お金が手元にあるとついつい使ってしまうという場合は老後資金や介護費用をためるために終身保険を検討してみるとよいかもしれません。

また、上で説明したとおり、死亡保険金には相続税の非課税枠があるので、多額の現金を遺すよりは終身保険に入って死亡保険金として遺した方が遺族の相続税が軽減されます。より多くの財産を妻や子供に遺すことが可能となるのです。

相続税が心配になるほど資産がないという場合でも、「葬式代ぐらいは遺したい」という気持ちはあるのではないでしょうか。日本消費者協会の調査によると、お葬式代としての費用の総額は平均約196万円です。そこそこ大きな額がかかりますので、一生涯死亡保障が続く終身保険でお葬式代に備えてみてはいかがでしょうか。

終身保険が向いていない人

以下のような方の場合、終身保険は向いていません。

- 長期間の保険料の支払いが難しい人

- 家族の生活保障が目的の人

終身保険の保険料の払込期間は比較的長期間にわたり、また、貯蓄性がある保険であるため保険料も高めです。終身保険は早期に解約した場合、解約返戻金が支払った保険料よりも少なくなってしまう可能性が高いので、長期間保険料を払い続けるのが難しい場合、終身保険はあまり向いていないでしょう。

また、自分に万が一のことがあった場合の家族の生活保障を目的としている場合も終身保険はあまり向いていません。家族の生活保障はいつまでも高額な資金が必要なわけではなく、子供の独立後はそこまで大きな費用は必要とならないでしょう。この場合、収入保障保険などの定期保険の方が適しています。

終身保険の検討には一括資料請求が便利!

ここまで、終身保険の活用事例やどんな人に向いているのかなどを紹介してきました。紹介内容を見て、終身保険のことが少しでも気になったのなら、まずは資料請求から始めてみてはいかがでしょうか。当サイトの一括資料請求サービスでは、複数の保険会社の終身保険について一度に資料請求することができます。利用は無料ですのでぜひ利用してみてください。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。