総務省によると、夫婦共働き世帯の割合は50.89%とされています。※子どもの有無に関係なく、約2世帯に1世帯は共働きということです。共働き世帯では、夫または妻ひとりだけの収入ではなく、夫婦の収入を合わせて支出や貯蓄といった家計収支を計画することになります。では、共働き世帯はどのような生命保険が必要になるのでしょうか。

※出典 総務省統計局 令和4年就業構造基本調査

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

共働き世帯に生命保険は必要?

貯蓄と収入が十分あるなら不要

共働き世帯に限った話ではありませんが、基本的に保険とは、十分な貯蓄がなく、急激な出費や収入減少等への対応が難しい人こそ加入の必要性が高いものです。よって、既に今後のライフプランに沿った十分な貯蓄がある人や、共働き世帯で片方の収入が途絶えても問題なく家計収支を運用できる場合は無理に生命保険に入る必要はありません。

共働きで生命保険が必要なケース

ダブルインカム前提の場合は収入の減少に特に注意

共働き世帯の場合、二人の収入を合算する前提で生活費や子どもの教育費、貯蓄の計画を立てている人が多いと思われます。共働きの場合は夫婦ともにある程度の収入がある前提ですので、どちらかの収入が完全になくなってしまうと収支バランスが崩れてしまいます。

夫婦の生命保険への加入率を見ると、夫婦ともに何かしらの生命保険に加入している割合は世帯年収と比例して高くなり、年収が500万円以上の層では8割を超えています。現在の二人の収入の割合によって死亡保険金の金額を増減させるなど、世帯ごとに必要と思われる最低限の備えをしておくと良いでしょう。

夫婦の生命保険(全保険)への加入形態(世帯年収別)

| 世帯主・配偶者ともに加入 | 世帯主のみ加入 | 配偶者のみ加入 | 世帯主・配偶者ともに未加入 | |

|---|---|---|---|---|

| 全体 | 78.4% | 8.0% | 2.4% | 11.1% |

| 200万円未満 | 57.1% | 11.8% | 0.8% | 30.3% |

| 200~300万円未満 | 68.5% | 6.8% | 5.2% | 19.5% |

| 300~400万円未満 | 73.4% | 7.0% | 4.3% | 15.3% |

| 400~500万円未満 | 73.4% | 10.4% | 3.0% | 13.2% |

| 500~600万円未満 | 82.0% | 6.3% | 2.1% | 9.6% |

| 600~700万円未満 | 82.5% | 8.0% | 0.9% | 8.6% |

| 700~1,000万円未満 | 84.6% | 7.5% | 1.8% | 6.1% |

| 1,000万円以上 | 82.8% | 9.0% | 1.3% | 6.9% |

*出典:生命保険文化センター 令和6年度「生命保険に関する全国実態調査」

住宅ローンを借りている

住宅ローンの借り入れは、団体信用生命保険(団信)の加入がセットになっています。団信は住宅ローンの契約者が死亡すると、ローンの残債分の返済が不要となる保険です。団信は契約者のみが対象となるため、例えば夫の名義で団信を契約した状態で妻が死亡してもローンの残債分は変わりません。その場合、以降は夫ひとりの収入でローンを返済していかなければなりません。このような経済的リスクに備えるためにも生命保険は役立ちます。

住宅ローンの申込時に、片方だけの収入では借入額が足りない場合は収入合算やペアローンを活用することも可能ですが、デメリットもあるので注意が必要です。

収入合算

住宅ローン申し込みの主債務者の収入に、一定の収入のある親族の収入を合算できます。収入合算者は連帯保証人となります。

合算した金額を収入として申し込みできるので、一人だけで申し込むよりも多くの借り入れができますが、団信に加入できるのは主債務者のみとなっています。例えば妻の収入を合算して住宅ローン借り入れ後に妻が死亡しても団信は適用されないため、遺された夫一人の収入で残りの住宅ローンを支払っていく必要があります。また、住宅ローン控除やすまい給付金の対象となるのも主債務者のみとなっています。

ペアローン

一定の収入のある同居親族と一緒に各自が主債務者として住宅ローンを組みます。それぞれが相手の連帯保証人となります。

収入合算と違って両名とも団信に加入できますが、片方だけ死亡した場合ローンの残債分が免除されるのは1名分のみとなります。

遺族年金の給付対象外

民間の保険だけでなく、公的年金も家計を助けてくれます。しかしそういった公的年金の存在や給付条件を知らないと、貰えるはずのお金を申し込みそびれてしまったり、逆に貰えるつもりでいたのに給付対象外だと判明して困窮してしまうかもしれません。公的年金の給付対象者は、収入源として年金を含めて計上した上で今後のライフプランを設計できます。ここでは遺族年金について簡単に説明します。

遺族年金とは、国民年金または厚生年金保険の被保険者が死亡した際に、死亡者によって生計を維持していた遺族が受け取れる年金です。遺族年金には『遺族基礎年金』と『遺族厚生年金』があり、亡くなった夫または妻の年金の納付状況によって片方または両方の年金が支給されます。

遺族基礎年金

遺族基礎年金は子どもがいることが受給条件になります。子どもの年齢に関する条件は以下の通りです。

- 子どもが18歳になった年度の3月31日まで

- 20歳未満で障害等級1級または2級の障害状態にある

子どもがいない場合は配偶者が死亡しても遺族基礎年金は受け取れません。また、遺族に収入があっても、年収が850万円未満であれば遺族基礎年金は受け取ることができます。

遺族厚生年金

死亡した夫または妻が会社員や公務員で、厚生年金保険の被保険者期間に死亡した場合、「遺族厚生年金」が遺族に給付されます。受給要件を満たしていれば遺族は遺族基礎年金と遺族厚生年金の両方とも受け取ることができます。年収が850万円未満または年間所得が655万5千円未満であることが要件です。

ただし遺族が夫か妻かで受け取れる期間が変わります。

遺族が妻の場合

一生涯支給されます。30歳未満かつ子どものいない妻は5年間の有期給付となります。

更に、死亡した夫が国民年金の第一号被保険者として保険料を10年以上納付しており夫と10年以上婚姻関係がある場合、妻は60歳~65歳の間は寡婦年金が支給されます。ただし、公的年金は1人1年金を原則とするという考え方から、妻が65歳になり自分自身の老齢厚生年金を受け取る場合は、老齢厚生年金の金額を上回る差額分のみの受給になります。また、遺族基礎年金と寡婦年金を同時に受給することもできません。

遺族が夫の場合

妻が死亡時に55歳未満の夫は遺族厚生年金を受け取れません。また、55歳以上でも支給は60歳からになります。さらに要件として、子どもがいる場合は遺族厚生年金を受け取れますが、こちらも子どもが18歳以上になると給付対象外となってしまいます。

遺族年金は給付条件が定められているため、給付対象外となってしまう人は生命保険を検討してみるのも良いでしょう。

共働きにおすすめの生命保険は?

夫婦どちらかの収入が減少または途絶えた時に備えられる生命保険にはどんなものがあるか比較してみましょう。

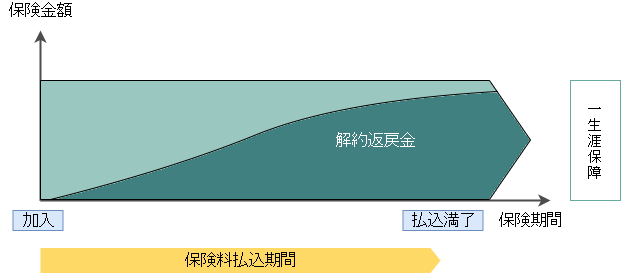

死亡保険(終身型)

終身型の死亡保険は被保険者が死亡または高度障害状態になるまで一生涯保障が続きます。保険期間に満期というものがなく、基本的に毎月(または毎年)同じ保険料を支払い、保険料は途中で値上りません。主なデメリットとしては以下が挙げられます。

- 定期型の死亡保険に比べて保険料が高い

- 払込満了前に解約すると解約返戻金がそれまで払い込んだ保険料よりも少なくなってしまう

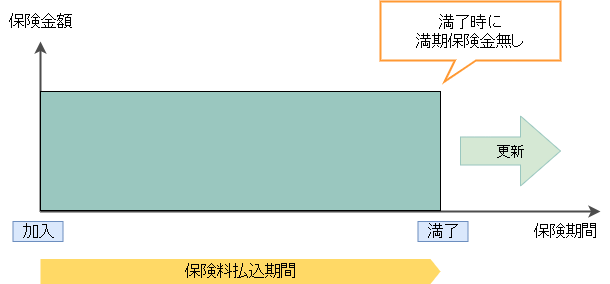

死亡保険(定期型)

定期型の死亡保険は終身型よりも保険料が安くなっています。掛け捨てタイプなので、保険=安心代と割り切れるような方におすすめです。デメリットとしては以下が挙げられます。

- 掛け捨てタイプになるため払い込んだ保険料が戻ってこない

- 保険満期日を迎えると再度契約しなおす必要があり、再契約時には被保険者の年齢が上がっているため保険料が高くなってしまう

- 契約更新時の年齢によっては更新できない

終身型と定期型どちらもメリットとデメリットがあるので、どちらを選ぶかはそれぞれの特徴とメリット・デメリットを整理した上で判断しましょう。

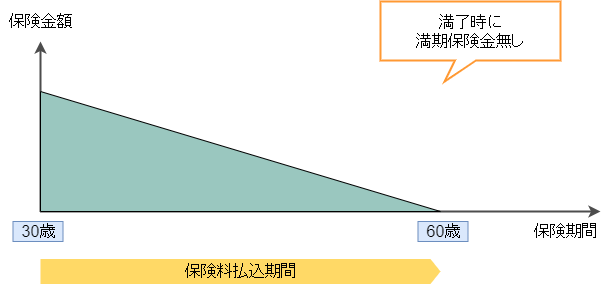

収入保障保険

収入保障保険は、安い保険料で最低限の保障をつけたい人向けの死亡保険です。

保険期間中、時間経過とともに受け取れる保険金が減少する仕組みになっているため保障額を一定にしたい場合は注意が必要です。

就業不能保険

就業不能保険は病気やケガで長期間働けなくなったときに、その間給付金を受け取れる保険です。一般的な医療保険よりも長期の入院や治療期間に対応可能な保険となっており、死亡保険ではありません。

フリーランスや自営業者など、公的保障が薄い職業の方で長期間収入が大幅に減少したら困るという方におすすめの保険です。

養老保険

養老保険とは、被保険者が死亡または高度障害状態になった場合に支払われるのと同額の保険金を満期を迎えた場合にも受け取れる保険です。保障だけでなく積立としての側面もあるため、保険を掛け捨てるのが嫌だという方にはおすすめです。ただし貯蓄性の高い保険となるため、掛け捨てタイプの保険よりも保険料が割高になってしまうデメリットがあります。