社会人になったタイミング、結婚したタイミング、子供が生まれたタイミングなど人生の節目となるタイミングで終身保険を検討することがあると思います。しかし、終身保険は必ず入らなければならないものでもなく、むしろ不要だという意見もあります。終身保険のメリットやデメリット、不要だと言われる理由、どのような人に向いているのかについて紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険はどんな保険?

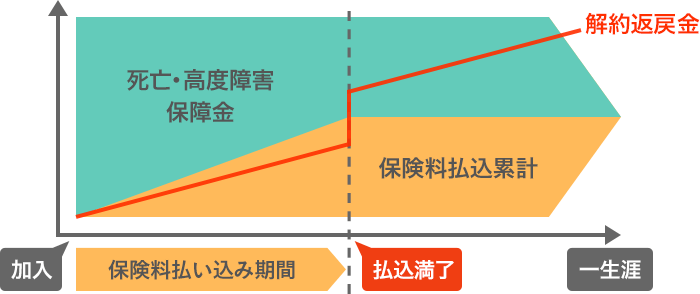

終身保険とは保険期間が一生涯続く死亡保険です。被保険者が死亡したり高度障害を負ったりした場合に保険金を受け取ることができます。また、更新のたびに保険料が上がるということはなく保険料は一定で変わりません。遺族の生活資金の確保のほかに、いつ死亡しても保障を受けられるということで、葬儀費用目的や相続対策としても使われることがあります。保険期間が10年など有期の定期保険の場合はその期間中に死亡するかわからず、また、更新するにしてもそのたびに保険料が上がり、更新可能な年齢にも上限があるので葬儀費用目的や相続対策としては使いづらいです。

また、終身保険は解約時に解約返戻金を受け取れるので貯蓄目的で加入する人もいます。この場合、解約後は死亡保障を受けられないということに注意が必要です。保険料払込期間を60歳までや10年間などと設定して、保険料払込期間終了後に解約をすれば支払った保険料の総額よりも多くの解約返戻金を受け取れるものもあります。

終身保険のメリット・デメリット

終身保険の必要性を考える前に、終身保険のメリット・デメリットについて押さえておきましょう。

メリット

保険料が上がらない

終身保険は加入後に年齢に応じて保険料が上がるということはありません。そのため、死亡保障目的としても貯蓄目的としても資金の計画を立てやすいです。また、貯蓄を目的とする場合には毎月一定額を自動的に積み立てていくという貯蓄において理想的な構造となっています。貯金をしようとしてもついつい使いすぎてしまって失敗してしまうという方でも貯蓄していくことができます。

死亡保障が不要になっても貯蓄が残る

終身保険には死亡保障だけでなく貯蓄としての機能もあります。子供が独立して年金をもらい始め、死亡保障も必要となくなったというような場合でも解約して解約返戻金を受け取ることができます。また、解約時期は自分で自由に決められるので、すぐにお金が必要というわけではない場合は解約せずにおいておくことで返戻率を高めることができます。

相続対策として使える

終身保険は相続対策としても使うことができます。まず、解約しなければ死亡保障が一生涯続くので死亡時には契約が終了していたということがありません。また、死亡保険金には相続税の非課税枠があります。具体的には500万円×法定相続人の数という金額の範囲内であれば死亡保険金を受け取っても相続税の課税対象となりません。さらには、死亡保険金は受取人を指定でき、受取人固有の財産となるので特定の人に現金を渡したいという思いをかなえることができます。

デメリット

保険料が高い

終身保険の保険料は死亡保障のために使う分だけではなく、解約返戻金のために積み立てる分も含んでいるので掛け捨ての死亡保険よりも高くなっています。保険料のために普段の生活が苦しくなる、保険料を支払っていくのが厳しくて予定していないタイミングで解約してしまうということがないように注意が必要です。

早期解約すると損をする

終身保険は貯蓄目的に使えますが、解約返戻金が支払った保険料の総額を超えるのは基本的に保険料払込期間終了後です。それまでの間に解約した場合は支払った保険料の総額より少ない金額の解約返戻金しか戻ってきません。損をしないためには長い期間資金が拘束されてしまうということを覚えておきましょう。

保障の見直しがしづらい

終身保険は死亡保障のためだけではなく貯蓄のための保険料も支払っていて、また、早期解約すると元本割れするので見直しがしづらいです。さらには、単に保障を削るのであれば解約や減額をすればよいのですが、他の終身保険に入りなおすという場合には、年齢が上がっているので保険金額が同じであれば保険料は上がってしまいます。

終身保険が不要だと言われる理由

ときに終身保険などの貯蓄性の高い保険には入る必要性がないと言われることがあります。どのような理由から不要だと言われているのか紹介します。

貯蓄は別の手段の方が効率が良い

終身保険の保険料は死亡保障のために使われる部分や貯蓄のために積み立てる部分、保険会社の経費などになる部分に分けられます。貯蓄のために加入する場合であっても支払った保険料のすべてが貯蓄のために積み立てられるわけではないので、他の手段と比べて効率が落ちてしまいます。また、多くの終身保険では契約時の利率で固定されてしまいます。現在は超低金利の状況なのでこの低い利率が固定されてしまうことになります。

現役時から老後まで常に同じ死亡保障が必要なわけではない

現役で働いて家族を養っているときと子供が独立して配偶者も年金をもらうようになってからとでは同じ金額の死亡保障は必要ありません。家族を養っているうちは多くの死亡保障が必要ですが、子供の成長とともに必要な死亡保障額は減っていきます。必要な保障額に合わせて減額するという手もありますが、早期解約した部分は貯蓄の機能も十分には果たせず、また何度も手続きをするのは面倒です。貯蓄性はありませんが、収入保障保険であれば自動的に保障総額が減少していきます。

葬儀費用は終身保険である必要はない

終身保険に入る目的の一つとして葬儀費用を用意するためというのがあります。死亡時に200万円などの葬儀費用として必要な額を遺すことができます。しかし、葬儀費用を用意するのには別に終身保険である必要はありません。老後まで生きるのであれば保険料の分で葬儀費用ぐらいの金額は貯められますし、若くして亡くなってしまった場合でも家族葬などであれば200万円というような金額がかかるわけではありません。

-

-

葬儀費用のために終身保険は必要?

終身保険の加入目的の一つとして、昔から「自分の葬儀費用を家族に残すため」というのがあります。葬儀費用を終身保険で用意するメリットは何かあるのでしょうか?また、葬 ...続きを見る

終身保険はどんな人に向いている?

終身保険のメリット・デメリットや終身保険が不要だと言われる理由を紹介してきましたが、終身保険が向いているという場合も存在します。終身保険はどのような人に向いているのでしょうか。

計画的に貯蓄をすることができない人

ついつい使いすぎてしまって自分では計画的にお金を貯めていくことができないという人には終身保険が向いています。終身保険では毎月一定額を自動的に貯めていくことができ、また、貯まったお金を崩して使ってしまうということが起きにくいです。貯蓄を目的とする場合にはつみたてNISAやiDeCoを活用した方が利回りの期待値は大きくなりますが、価格の変動リスクがより大きくなるのでリスクはあまり取りたくない、決まった時期に決まった金額が必要だという場合には終身保険の方が向いているといえるでしょう。

相続対策が必要な人

終身保険は相続対策の強い味方となってくれます。現金で遺すと全額が相続税の課税対象となりますが、終身保険に加入して死亡保険金として遺すと相続税の非課税枠が使えるので課税対象となる金額を減らすことができます。また、相続税は基本的に現金で支払わないといけないですが、相続財産の多くが不動産というような場合では納税のためにどうにかして現金を確保する必要があります。終身保険で死亡保険金を遺すことで納税のための現金を用意することが可能です。さらには終身保険は受取人を指定することができ、そのお金は遺産分割協議の対象外となる(死亡保険金が遺産総額に比べてあまりにも高額である場合などを除く)ので現金を渡したい人に確実に渡すことができます。

まとめ

終身保険などの貯蓄性の高い保険は不要だという槍玉にあげられることも多いです。確かにデメリットもあるのですが、もちろん加入するメリットもあります。計画的に貯蓄するのが苦手な人や相続対策が必要な人など終身保険が向いている人もいますので、不要だという意見には惑わされずに自分にとって必要かどうかで考えるようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。