終身保険で相続対策ができるって聞いたことがないでしょうか?相続対策に終身保険がどのような理由で適しているのか紹介します。財産をより多く残すために、残したい人に残すためにもぜひ確認しておきましょう。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険とは

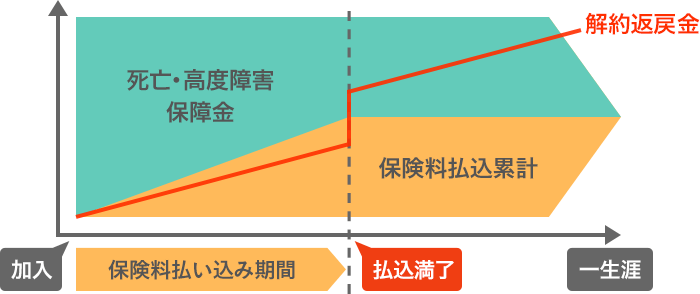

終身保険とは、死亡したときや高度障害を負ったときに保険金を受け取ることができる生命保険の一種で、解約しなければ保障が一生涯続く保険です。逆に保障される期間が定められている保険は定期保険といいます。終身保険の保険料は年齢が上がったからといって契約途中に上がることはなく、契約したときの保険料がずっと続きます。

死亡保障が一生涯続くという特徴から、今回説明する相続対策のほかに葬儀費用対策などで使われることもあります。また、終身保険は解約時に解約返戻金を受け取れるので、老後資金や学資保険の代わりなど将来のための貯蓄目的で加入する人もいます。

終身保険が相続対策に適している理由

終身保険は相続対策として活用することができます。なぜ相続対策に適しているのか、その理由を説明します。

いつ死亡しても保険金が支払われる

終身保険の相続対策は死亡保険金を活用するところが大きいのですが、終身保険だけでなく定期保険でも死亡保険金は支払われます。それでもなぜ終身保険が活用されるかというと、終身保険は保険期間が一生涯なので解約しなければいつ死亡しても死亡保険金を受け取れるからです。定期保険の場合は保険期間に定めがあるので、その期間内に死亡しなければ相続対策として成り立ちません。それゆえ、定期保険ではなく終身保険が相続対策として使われているのです。

死亡保険金の非課税枠を利用できる

死亡保険金はみなし相続財産として扱われて相続税の課税対象となりますが、法定相続人が受け取る死亡保険金には「500万円×法定相続人の数」という非課税枠が認められています。例えば、法定相続人が配偶者と子2人の計3人として、5000万円を相続人が受け取る場合を考えると、現金で受け取った場合は5000万円がそのまま課税対象となりますが、終身保険の死亡保険金として受け取った場合は「500万円×3=1500万円」が非課税となるので、課税対象となるのは残りの3500万円で済みます。

参考:国税庁タックスアンサー No.4114 相続税の課税対象になる死亡保険金

受取人を指定でき、受取人固有の財産となる

終身保険では死亡保険金を受け取る人を指定するので、特定の人に現金を残すことができます。さらに、死亡保険金は受取人固有の財産となるので、遺産分割協議の対象とはなりません。つまり、遺産として現金を残したい人に対して現金を残しやすいという特徴を持っているのです。なお、相続人の間で著しい不公平がある場合はこの限りではないのでご注意ください。

相続税の納税用の現金を用意できる

不動産など現金以外を相続した場合であっても相続税は現金で支払わなければなりません。相続財産が不動産中心の場合では、相続した不動産を売却して納税用のお金を用意する必要が生じる場合もあります。しかし、不動産もすぐに売却できるとは限らず、また、相続した不動産を自宅や店舗などとして使い続けるのであれば売却するわけにもいきません。

こうした場合でも終身保険では死亡保険金として現金を受け取れるので、納税用の資金を用意することができます。不動産が相続財産の大きな割合を占める場合、現金を残す人と不動産を残す人とで分けなければいけない場合などでうまく終身保険を活用することができるでしょう。

保険金が支払われるまでが早い

終身保険の保険金は受取人固有の財産なので遺産分割協議を待たずに受け取ることができます。相続法の改正により、2019年7月1日より遺産分割協議前でも被相続人(亡くなった人)の預貯金を引き出せるようになっていますが、引き出せる金額には上限があります。具体的には、「預貯金の額×1/3×相続人の法定相続分」です(一金融機関あたり150万円の上限あり)。これより大きな金額を単独ですぐに受け取るということは難しいです。

孫に残すことはできる?

孫にお金を残したいという方もいると思います。死亡保険金の受取人は原則として2親等以内の親族なので、受取人として孫を指定することも可能です。ただし、孫を受取人として指定するにはいくつかの注意点があります。

孫を受取人にする場合の注意点

死亡保険金の非課税枠の対象外

前述の通り、法定相続人が死亡保険金を受け取った場合は「500万円×法定相続人の数」という非課税枠が設けられています。しかし、孫は法定相続人ではないのでこの制度の対象外となります。相続財産が全体として基礎控除の枠内(3000万円+600万円×法定相続人の数)に収まるのであれば問題ありませんが、死亡保険金の非課税枠を使えなかったことで相続財産が基礎控除枠内に収まらなかったということには気をつけなければなりません。

なお、代襲相続などで孫が法定代理人となっている場合には死亡保険金の非課税枠を適用することができます。

相続税額の2割加算

被相続人の配偶者と1親等の血族以外の人が相続した場合、相続税額が2割加算されます。孫は2親等なので相続税がかかる場合においては相続税額が2割加算されてしまいます。孫を養子にして法定相続人としてもこの2割加算は逃れられません。ただし、子が死亡していて孫が代襲相続人となっている場合では2割加算はされません。

3年以内の贈与加算

亡くなる直前に相続税を少なくするために贈与をすることを防ぐために、相続などにより財産を取得した人が、相続開始3年以内に被相続人から贈与された財産がある場合については、その人の相続税の課税価格に加算されてしまいます。

通常、孫は相続などにより財産を取得しないので、生前に財産の贈与を受けていてもこの3年以内の加算ルールにはかからずに済みます。しかし、死亡保険金を受け取ったら相続財産を受け取ったことになるので、相続開始3年以内に贈与を受けた財産についても相続税の対象となってしまいます。

受取時に未成年の場合は本人による請求ができない

税金とは関係ありませんが、保険金請求時にも注意点があります。被保険者が亡くなってしまったときに孫が未成年であった場合、未成年は保険金の請求ができないので法定代理人(親権者・未成年後見人)が手続きを行うことになります。子供ではなく孫にお金を渡したいと思っていてもうまくいかない可能性があることには注意してください。

-

-

終身保険の受取人を孫にするのは要注意!

終身保険を契約する際には受取人を決める必要があります。子供や配偶者などを設定することが多いですが、中には孫を受取人にしたいという人もいると思います。しかし、受取 ...続きを見る

生前贈与という手も

孫に財産を渡したいのであれば終身保険の受取人に指定する以外にも、生きている間に孫に贈与を行うという手も考えられます。

暦年贈与の場合、1月1日から12月31日までの1年間の贈与が課税対象となりますが、110万円の基礎控除があります。年間110万円を超えない範囲で贈与を行っていけば贈与税はかかりません。ただし、「10年間にわたって毎年100万円ずつ贈与する」などという取り決めのもと贈与を行った場合は定期贈与として合計である1000万円に対して贈与税がかかります。心配な場合には税理士などに相談の上贈与を行うとよいでしょう。

終身保険を相続対策に活用する場合の注意点

終身保険は相続対策として有用ですが、いくつかの注意点もあります。どのような点に注意すべきか紹介します。

自分の生活に必要なお金は確保する

相続のことに目が行き過ぎて自分の生活費が足りなくなったということには注意が必要です。結果として終身保険を解約してしまったら意味がなく、お金を減らすだけの結果になることも考えられます。あくまで自分の生活費や医療費・介護費などを確保したうえで、残りの資金で相続対策を行うようにしましょう。

相続人の間で著しい不公平を生じさせない

死亡保険金は受取人固有の財産で原則として遺産分割協議の対象とはなりませんが、死亡保険金によって相続人の間で著しい不公平が生じる場合には特別受益として持ち戻しの対象となると判断される場合があります。死亡保険金が相続財産全体に占める割合が大きくなるような場合には特に注意するようにしましょう。

リビング・ニーズ特約は相続対策から外れる

リビング・ニーズ特約とは、被保険者が余命6か月以内と判断されたとき、死亡保険金の一部または全部を生前給付金として受け取れる特約です。受け取れる金額の上限は3000万円で、受け取った分の金額は死亡保険金から減額されます。

医療費の補填や最後の思い出のための旅行費用などに活用できるリビング・ニーズ特約ですが、相続対策としてはマイナスな面があります。まず、死亡保険金がその分削減されるので遺族が受け取るお金が減ってしまいます。また、リビング・ニーズ特約で受け取ったお金が使いきれずに余った場合は、そのまま現金として相続財産となります。死亡保険金の非課税枠の対象にもなりません。リビング・ニーズ特約を使うとしてもその額は慎重に決める必要があるでしょう。

-

-

リビング・ニーズ特約とは?何か注意点はある?

終身保険をはじめとして死亡保険ではたいてい「リビング・ニーズ特約」を無料で付けることができます。この特約はいったいどのような特約なのでしょうか?また、リビング・ ...続きを見る

まとめ

終身保険はいつ死亡しても保険金を受け取ることができ、死亡保険金には非課税枠が設定されていて、また、受取人固有の財産となるといった理由から、終身保険を相続対策として活用することも多いです。家族により多くの財産を残すためにも終身保険や相続・税金についての知識を深めておきましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。