外貨建て保険とは?

保険料を円で払い込み、外貨で運用される保険です。 保険金や解約返戻金などの受け取りは円または外貨を選択できます。 死亡保障を付けられる終身タイプの外貨建て保険の場合、資産運用と“もしも”の 備えが同時にできます。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

外貨建て保険の3つのメリット

- 1.将来のためのお金を賢く用意できる

ゆとりある老後生活を送るための資金として、外貨建て保険で賢くお金を用意できます。

- 2.日本円で積み立てるよりも お得!

利率の高い外貨での資産運用になるため、日本円で預金するよりお得!

- 3.お金を積み立てながら死亡保障も付けられる

死亡保障を付けながら資産形成できるため、資産を増やしながら万が一の時は死亡保険金を遺せます。

1将来のためのお金を賢く用意できる

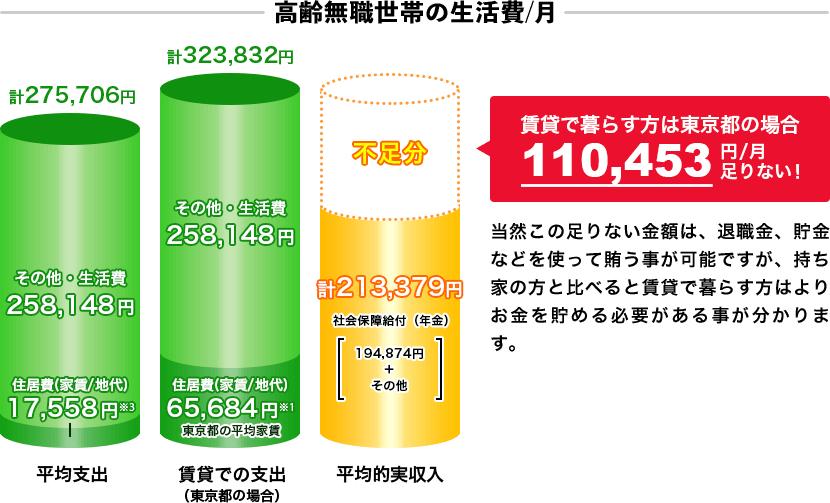

例えば定年後、ゆとりある生活を送るためには資金の準備が必要です。 老後、毎月どれくらいの生活費が必要かご存知ですか? 総務省統計局の家計調査から計算すると、高齢無職世帯の生活費は平均約28万円/月かかります。 更に賃貸で暮らす方は、東京都の場合平均32万円/月の支出になります。 賃貸住宅は永続して家賃がかかるため、老後も家賃を支払う準備をしておく必要があります。 年金を受け取っている方でも、110,453円/月 足りません。

※1 総務省「家計調査年報/平成27年」http://www.stat.go.jp/data/kakei/2015np/gaikyo/pdf/gk02.pdf

※2 平成25年住宅・土地統計調査http://www.e-stat.go.jp/SG1/estat/List.do?bid=000001056226&cycode=0

※3 居住費が17,558円なのは、※1の調査対象者の92.6%が持ち家であるため。

2日本円で積み立てるよりもお得!

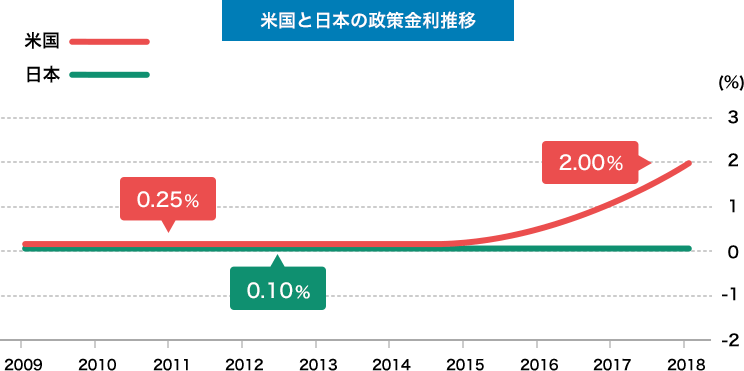

日本の金利は世界と比べると低い状況が続いています。国内の銀行に預金していてもわずかな利息がつくだけで、利息目当てに預金する人はあまりいないのが現状です。 世界的に金利が低い状況ですが、海外の銀行では日本よりも金利が高く、貯蓄性が高いところが多いです。 2020年11月20日現在、日本の10年満期の国債の利回りは0.010%なのに比べ、アメリカの利回りは0.88%と大きな差があります。積立利率が定期的に見直される外貨建て保険の場合、アメリカなど海外の経済状況を反映した運用結果を期待できるため、長期的に見ると円建て保険での運用よりも高い利益を得られるのです。

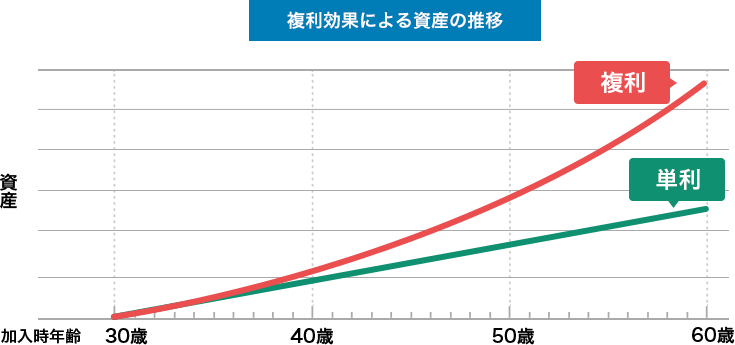

複利運用で更にお金が増える! 外貨預金は国内の預金よりも金利が高い上に、複利で運用できるためお金がより増えます。

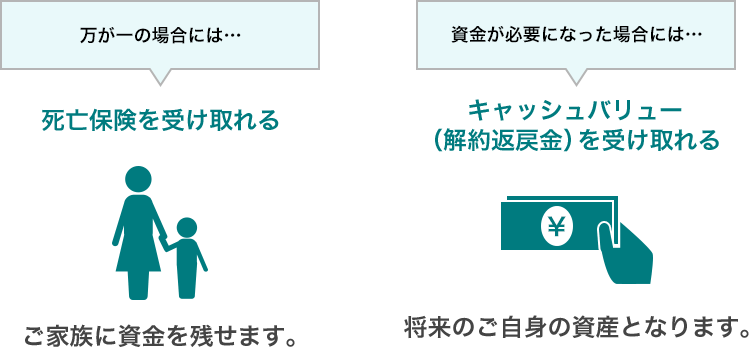

3お金を積み立てながら万一に備えて死亡保障も付けられる

終身タイプの外貨建て保険なら、契約者に万が一のことが起きた場合、死亡保険金や高度障害保険金を受け取れます。また、急に資金が必要になった場合には解約して※解約返戻金を受け取ることもできます。

※解約した場合、以後の保障はなくなります。

※契約後短期間で解約した場合の解約返戻金は、まったくないか、あってもごくわずかです。

・外貨建て保険は、満期保険金、解約返戻金を受け取る時の為替レートが、保険料を支払う時の為替レートより円高になると損失を受ける可能性があります。

・外貨建て保険で積立運用する上でのリスクと対策に関する詳細は、以下ページや保険会社または代理店から送付される資料をご確認ください。

外貨建て保険にはどんなリスクがある?