生命保険を探していると終身保険がよく目につきます。名前から一生涯の保障を受けられることは何となくわかると思いますが、具体的に終身保険とはどのような保険なのでしょうか?その特徴とメリット・デメリットについて紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険とは?

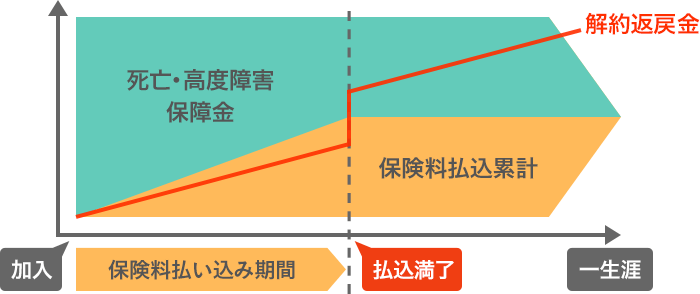

終身保険とは、死亡保障が解約しない限り一生涯続く生命保険です。被保険者が死亡したり高度障害を負ったりした場合に保険金が支払われます。反対に、保険期間が10年間や60歳までなどと一定の期間に定められている保険のことを定期保険と言います。

また、終身保険は解約時に解約返戻金を受け取れる貯蓄性のある保険のため、老後資金や教育資金を貯めるために使われることもあります。解約返戻金は契約当初は支払った保険料総額よりも少なくなりますが、保険料払込期間終了後は支払った保険料総額よりも多くの解約返戻金を受け取れることもあります。

終身保険の特徴

保障が一生涯続く

終身保険は解約しない限り、死亡保障が一生涯続きます。この特徴を生かし、終身保険は家族の生活費のためのほか、葬儀費用や相続対策のために使われることも多いです。定期保険でも保険期間内に死亡すれば葬儀費用や相続対策として活用できますが、人間はいつ死亡するかは分からないため対策としては確実ではありません。

保険料が変わらない

終身保険は契約後、払い込む保険料は基本的に一定で変わりません。米ドルなどの外貨建ての場合は為替相場の変動に応じて支払額が上下しますが、外貨ベースで考えると保険料は一定です。定期型のように更新のたびに保険料が再計算されて上がっていくということはありません。保険料が変わらないので将来にわたって必要な金額が計算しやすく家計のやりくりをしやすいです。

保険料の払込期間が選べる

終身保険の保険料の払い方は大きく分けて終身払いと短期払いに分けることができます。終身払いは生きている限り保険料を支払い続ける払い込み方法で、短期払いは15年や20年などの年数や60歳までや65歳までのように年齢で保険料の払込の完了時期を決めて保険料を払います。一般に払込期間が長くなるほど1回で支払う保険料は少なくなりますが、払込保険料の総額は大きくなります。

-

-

終身保険の払込期間とは?どのように設定するのがいい?

初めて保険に入るという場合、保険料払込期間や保険期間を混同してしまい、パンフレットなどを読んだりしているときに何が何だか分からなくなってしまうことがあります。払 ...続きを見る

解約返戻金がある

終身保険は掛け捨てではなく貯蓄性のある保険で、解約した場合には解約返戻金を受け取れます。契約内容などにもよりますが、一般に契約してからの期間が長くなるほど解約返戻金が多くなり、保険料払込期間終了後は保険料の総払込額より解約返戻金の方が多くなるものもあります。

終身保険の種類

終身保険はさらに細かくいくつかの種類に分けることができます。これまで説明してきたオーソドックスな終身保険のほかに4種類の終身保険を紹介します。

低解約返戻金型終身保険

低解約返戻金型終身保険とは保険料払込期間中の解約返戻金の返戻率が通常の終身保険よりも低く(多くの場合は70%)抑えられている終身保険です。解約返戻金が抑えられている分、保険料が通常のものより割安になっています。また、保険料払込期間終了後は通常の終身保険と同様の解約返戻金となるので、保険料払込期間終了前後で返戻率が急激に上昇します。死亡保障については通常の終身保険と変わりません。

保険料が通常より安く貯蓄性が高いというメリットがありますが、早期解約時は大きく元本割れするので途中で契約の見直しがしづらいというデメリットもある終身保険です。

-

-

低解約返戻金型終身保険とは?メリット・デメリットを紹介!

終身保険を検討していると「低解約返戻金型」と付いた商品を見かけたりすすめられたりすることがあります。これはいったいどのような終身保険なのでしょうか?また、どのよ ...続きを見る

積立利率変動型終身保険

積立利率を毎月見直し、その時点での市場金利を反映するタイプの終身保険です。積立利率が上昇して積立金が増加すると、増加保険金額が発生し、また解約返戻金が増加します。契約時に定めた積立利率は最低保証されています。インフレに対応しやすい保険ですが、通常の終身保険と比べて保険料が高い傾向にあり、景気の下降局面では通常の終身保険の方が有利となる場合があります。

変額保険(終身型)

変額保険とは、保険会社の運用実績に応じて保険金額や解約返戻金が増減する仕組みの保険です。死亡時や高度障害時にもらえる保険金については基本保険金額が最低保証されていますが、解約返戻金については最低保証がありません。通常の保険と比べて投資性が強い保険です。

外貨建て終身保険

保険料を米ドルやユーロ、豪ドルなどの外貨で支払い、外貨で保険金や解約返戻金を受け取るタイプの終身保険です。日本よりも金利が高い外貨での運用のため、円建てよりも予定利率が高くなりますが、日本円で保険料を支払う場合や日本円で保険金や解約返戻金を受け取る場合には為替相場の変動の影響を受けます。

円高(例:1ドル100円→90円)になった場合では、日本円での保険料は安くなりますが、保険金等の受取額が小さくなります。逆に、円安(例:1ドル100円→110円)になった場合では、日本円での保険料は高くなりますが、保険金等の受取額が大きくなります。

| 円高 (1ドル=90円) |

1ドル=100円 | 円安 (1ドル=110円) |

|

|---|---|---|---|

| 保険料:100ドル | 9,000円 | 10,000円 | 11,000円 |

| 保険金:10万ドル | 900万円 | 1000万円 | 1100万円 |

終身保険のメリット・デメリット

メリット

保障が一生涯続く

終身保険のメリットとしてまず挙げられるのが解約しない限り保障が一生涯続くことです。契約期間中に病気になったり年をとったりしても保障内容が薄くなることも保険料が高くなることもありません。

貯蓄性がある

終身保険は契約から期間が経過するにつれて解約返戻金が増加していくので貯蓄目的としても利用できます。保険料を60歳までや15年間などの有期で払い込む場合、保険料払込期間終了後は解約返戻金の額が払込保険料総額よりも多くなることが多いです。

相続対策として使える

終身保険は以下3つの点から相続対策として利用するのにも向いています。

- 保険期間を気にすることなく、いつ死亡しても保険金を受け取れる

- 「500万円×法定相続人の数」という相続税の非課税枠がある

- 死亡保険金は受取人固有の財産となるので遺産分割協議によらず希望通りにお金を遺せる

(保険金により他の相続人と著しく不公平となる場合は除く)

デメリット

保険料が高め

終身保険は同じ保険料で保障が一生涯続くので、特に若いうちは同じ保険金額の定期保険と比べて保険料が高くなります。保険料を抑えるために、保険料払込期間が終了するまでの解約返戻金を通常の終身保険よりも少なくした低解約返戻金型の終身保険もあります。

見直しがしづらい

定期保険と違って満期がなく更新のタイミングがないのと、見直しのために解約をして別の保険に加入すると契約時の年齢が上がるので保険料も高くなることから生活環境が変化しても保険の見直しがしづらいです。契約時により注意して保障内容を検討する必要があります。

インフレに弱い

多くの終身保険では契約時に利率が固定されてしまいます。つまりは契約時に将来受け取れる金額が固定されます。そのため、将来的にインフレで物価が上昇した場合、保険金や解約返戻金の実質的な価値が減ってしまうことになります。特に、現在のような低金利の状況下で固定されるのは大きなデメリットともなりえます。

定期保険とどちらがいい?

終身保険と定期保険はそれぞれ向いている場面が異なります。それぞれどのような場合に適しているのか紹介します。

終身保険が適している場合

終身保険は以下のような場合に適しています。

- 葬儀費用など死亡後に必ず必要となる費用に備えたい場合

- 相続税対策の場合

- 老後資金や介護費用を貯めるなどの貯蓄目的を兼ねる場合

自分の死亡後にせめてお葬式の費用ぐらいは遺したいといった場合、自分がいつ死ぬのかは分からないので期間が定められている定期保険よりも終身保険の方が適しています。また同じ理由で、相続税対策として死亡保険の非課税枠を使うために加入するのであれば終身保険の方が良いでしょう。そして貯蓄目的の場合も解約返戻金を活用できる終身保険の方が適しているといえます。

定期保険の方が適している場合

定期保険は以下のような場合に適しています。

- 子供が独立するまでなど一定期間のみ保障が欲しい場合

- 他の保険に一定期間のみ保障内容の上積みが欲しい場合

- 途中で解約する可能性がある場合

子供が独立するまでの間や資産が十分に貯まるまでの間のみ保障が欲しいというような場合やベースとして他の保険の保障があるけど子供が小さいうちは保障を上積みしたいというような場合など、一定期間のみ保障が欲しいという場合には終身保険よりも定期保険の方が適しているでしょう。また、収入が安定しないなど途中で解約してしまいそうな場合は、保険料が高く途中解約にリスクのある終身保険よりも保険料が安い掛け捨ての定期保険の方がどちらかと言えば適しているといえるでしょう。

-

-

生命保険は終身保険と定期保険のどっちがいい?それぞれのメリット・デメリット

生命保険(死亡保険)には保障が一生涯続く終身保険と一定期間のみ保障を受けられる定期保険があります。この点だけ聞くと終身保険の方が良いような気がしますが、保障期間 ...続きを見る

まとめ

終身保険は死亡保障が一生涯続く生命保険で、解約時には解約返戻金が出る貯蓄性の高い保険です。しかし、保険料が高めで見直しがしづらいといったデメリットもあります。終身保険にも向いている場面、不向きな場面があるので、家族の保険を考える際にはこうした特徴を押さえたうえで、各保険を比較して決めるのがよいでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。