終身保険の保険料を払うのがきつくなった、家族の状況が変わったので見直したいなど、契約時に予定していないタイミングで終身保険を解約したくなる場合があります。そうした場合に考えたいのが払済保険や延長保険です。そのまま解約してしまうよりも得になることもあるのでぜひ覚えておきましょう。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

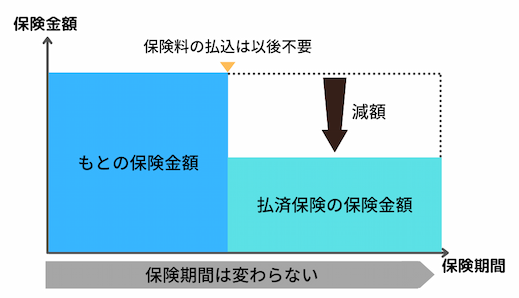

払済保険とは

払済保険とは、保険料の払い込みを中止してその時点での解約返戻金を一時払の保険料として充てることで、今までよりも保険金額の小さな保険に切り替える仕組みです。解約返戻金を活用するので終身保険のように貯蓄性のある保険でのみ払済保険に変更可能です。掛け捨ての保険では変更できません。

終身保険を払済保険にした場合、保険期間は終身のままで変わらずに保険金額のみが減少します。また、一時払で保険料を払ってしまっているので、払済保険に変更後は保険料の払い込みが不要となります。また、解約返戻金についても、一時的にほぼなくなってしまいますが、そのまま置いておけば再び増加していきます。

払済保険のメリット・デメリット

払済保険にすることでのメリット・デメリットを紹介します。

メリット

保険料の支払いが不要になる

解約返戻金を一時払の保険料に充てるので、払済保険に変更後の保険料は不要です。保険料を支払い続けることが厳しくなったという場合に保険料負担をなくすことができます。

保障を継続して受けられる

終身保険を解約してしまった場合、当然死亡保障はなくなってしまいます。しかし、払済保険にした場合では保険金額は小さくなりますが死亡保障は継続して受けることができます。

解約返戻金は再び増えていく

解約返戻金が一時払の保険料に充てられるので、払済保険に変更した当初は解約返戻金がほぼなくなってしまいます。しかし、その後は契約時の予定利率で運用が続けられるので、解約返戻金は少しずつですが再び増えていきます。

デメリット

特約が消滅する

払済保険にしても主契約である死亡保障は残りますが、それ以外に契約している特約は消滅してしまいます。特約として医療や介護などの保障を契約していた場合、それらの保障が引き続き必要であれば別途契約する必要があります。なお、リビング・ニーズ特約に限っては消滅しないことも多いです。

保険金額が小さくなる

払済保険への変更後、保険金額は小さくなります。死亡保障の額がそれで足りているのであればよいですが、そうでなければ必要な分の死亡保障を別に契約する必要があります。

低解約返戻金型などでは保険金額がかなり小さくなる

低解約返戻金型終身保険の場合、払済保険に変更すると変更後の保険金額がかなり小さくなってしまいます。低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金を通常の終身保険より小さくすることで保険料を安くしている終身保険です。解約返戻金が少ないので、それを一時払の保険料に充足できる保険金額も小さくなってしまいます。また、変額終身保険で運用成績が悪いときに払済保険に変更する場合も同様のことがいえます。

-

-

低解約返戻金型終身保険とは?メリット・デメリットを紹介!

終身保険を検討していると「低解約返戻金型」と付いた商品を見かけたりすすめられたりすることがあります。これはいったいどのような終身保険なのでしょうか?また、どのよ ...続きを見る

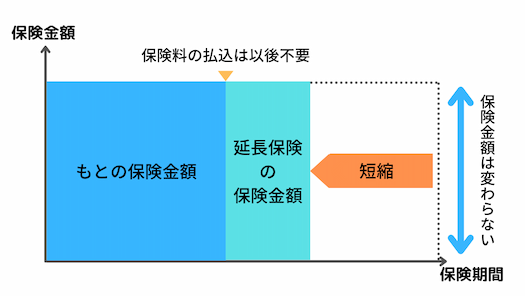

延長保険とは

払済保険と似た制度で延長保険というものもあります。延長保険とは、保険料の払い込みを中止してその時点での解約返戻金を一時払の保険料として充てることで、保険金額が同額の定期保険に切り替える制度です。どれだけの期間になるかは解約返戻金の額によります。また、払済保険と同様に掛け捨ての保険では延長保険に変更することはできません。

終身保険を延長保険にした場合、保険金額はそのままで変わらずに保険期間が短くなります。また、一時払で保険料を払ってしまっているので、延長保険に変更後は保険料の払い込みが不要となります。なお、払済保険と同様、契約していた特約は消滅してしまいます。

払済保険と延長保険の比較

払済保険と延長保険のどちらも解約返戻金を一時払の保険料に充てて、後の保険料の払込が不要になりますが、その後の保障の内容は大きく異なります。どのような違いがあるのか整理します。

| 払済保険 | 延長保険 | |

|---|---|---|

| 保険金額 | 小さくなる | 変わらない |

| 保険期間 | 変わらない | 短くなる |

| 特約や配当金 | 消滅 | 消滅 |

| 変更後の解約返戻金 | 契約時の予定利率で運用されて増えていく | なし |

保険期間が終身であることを重視する場合や将来的に解約返戻金を受け取りたい場合は払済保険の方が向いていて、死亡保障の額が変わらないことを重視する場合は延長保険の方が向いています。

一定期間内であれば復旧も可能

払済保険や延長保険に変更した後も、一定期間内であればもとの保障内容に戻すことができます。これを復旧といいます。復旧ができる期間は1年~3年以内で、復旧する際には再度健康状態の告知と審査が必要です。保険会社の承認を得ることによって復旧が認められます。

健康状態によってはもとの保障内容に復旧することができないこともあるので注意が必要です。また、支払をしていない期間の不足する保険料・利息の払込が必要となることは覚えておく必要があります。

まとめ

保険料の支払いが厳しくなったときや契約する保険を見直したいというとき、そのまま解約してしまうのではなく払済保険や延長保険に変更することで、保険料の払込をストップしつつ保障を継続して受けることができます。払済保険にするか延長保険にするかでその後の契約内容が異なりますので違いを理解しておきましょう。なお、両方とも契約していた特約は消滅してしまうのでその点は注意してください。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。