生命保険(死亡保険)には保障が一生涯続く終身保険と一定期間のみ保障を受けられる定期保険があります。この点だけ聞くと終身保険の方が良いような気がしますが、保障期間以外の違いもあり、それぞれにメリット・デメリットがあります。どちらを選ぶのが良いのかそれぞれの特徴とメリット・デメリットを整理します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険・定期保険はどんな保険?

終身保険と定期保険について、それぞれどのような保険なのかその特徴を紹介します。

終身保険とは?

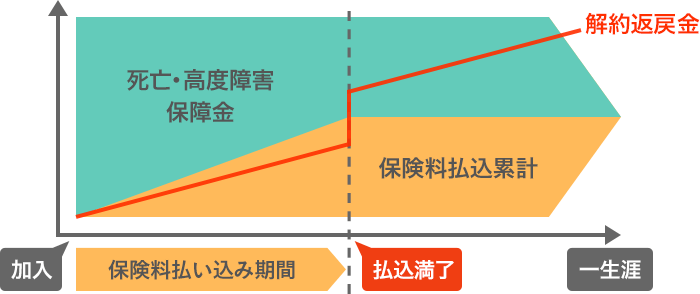

終身保険とは、死亡保障が解約しない限り一生涯続く生命保険です。被保険者が死亡したり高度障害を負ったりした場合に保険金が支払われます。相続対策や葬儀費用などいつ死亡しても必要となる保障に使われることも多いです。

また、終身保険は解約時に解約返戻金を受け取れる貯蓄性のある保険のため、老後資金や教育資金を貯めるために使われることもあります。解約返戻金は契約当初は支払った保険料総額よりも少なくなりますが、保険料払込期間満了後は支払った保険料総額よりも多くの解約返戻金を受け取れることもあります(保険料払込期間は〇歳までや○年間といった短期払いのほか終身払いも選択できます)。

定期保険とは?

定期保険とは、保険期間が一定の生命保険です。保険期間は65歳までというように○歳までという形で定める歳満了のパターンと10年間というように○年間という形で定める年満了のパターンがあります。年満了の商品の多くは満期を迎えたら更新が可能ですが、更新時の年齢で保険料が再計算されるので、基本的には更新ごとに保険料が上がることになります。また、更新可能な年齢の上限(80歳までなど)も定められているので、それ以降は更新することができません。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保険期間 | 終身(一生涯) | 一定期間 |

| 解約返戻金 | あり | 商品によるがない場合が多い |

| 保険料 | 定期保険より高い傾向 | 終身保険より安い傾向 |

| 更新後の保険料 | 更新がない | 基本的には上がる |

終身保険のメリット・デメリット

終身保険のメリット・デメリットを整理します。

終身保険のメリット

保障が一生涯続く

終身保険のメリットとしてまず挙げられるのが解約しない限り保障が一生涯続くことです。契約期間中に病気になったり年をとったりしても保障内容が薄くなることも保険料が高くなることもありません。

貯蓄性がある

終身保険は契約から期間が経過するにつれて解約返戻金が増加していくので貯蓄目的としても利用できます。保険料を60歳までや15年間などの有期で払い込む場合、保険料払込期間終了後は解約返戻金の額が払込保険料総額よりも多くなることが多いです。

終身保険のデメリット

保険料が高め

終身保険は同じ保険料で保障が一生涯続くので、特に若いうちは同じ保険金額の定期保険と比べて保険料が高くなります。保険料を抑えるために、保険料払込期間が終了するまでの解約返戻金を通常の終身保険よりも少なくした低解約返戻金型の終身保険もあります。

見直しがしづらい

定期保険と違って満期がなく更新のタイミングがないのと、見直しのために解約をして別の保険に加入すると契約時の年齢が上がるので保険料も高くなることから生活環境が変化しても保険の見直しがしづらいです。契約時により注意して保障内容を検討する必要があります。

定期保険のメリット・デメリット

続いて、定期保険のメリット・デメリットを整理します。

定期保険のメリット

保険料が安い

一般に、同じ保険金額で比較すると定期保険の方が終身保険よりも保険料が安くなります。少ない保険料で大きな保障を受けられるのが定期保険のメリットです。

見直しがしやすい

定期保険は期間の定めがあるので、生活環境の変化や景気変動などに応じて保障内容の見直しを行いやすいです。必要な保障が生涯にわたって変わらないというのは稀だと思います。

定期保険のデメリット

更新時に保険料が高くなる

定期保険は更新を続けていくと契約時の年齢が上がっていくことになるので保険料もだんだんと高くなっていきます。また、保険料ではなく、保障内容が薄くなっていくこともあります。

年齢が上がると契約しにくい

定期保険は契約できる上限年齢が定められているのが一般的なので、年齢が上がると保険料が高くなるのと合わせて契約しづらくなります。更新をずっと繰り返していくのなら終身保険を早めに契約した方が良いでしょう。

終身保険と定期保険のどっちが適している?

終身保険と定期保険はそれぞれにメリット・デメリットがあり、契約の目的が違うので、一概にどちらの方が良いということはできません。それぞれについてどのような場合に適しているのか紹介します。

終身保険の方が適している場合

終身保険は以下のような場合に適しています。

- お葬式代など死亡後に必ず必要となる費用に備えたい場合

- 相続税対策の場合

- 老後資金や介護費用をためるなどの貯蓄目的の場合

自分の死亡後にせめてお葬式の費用ぐらいは遺したいといった場合、自分がいつ死ぬのかは分からないので期間が定められている定期保険よりも終身保険の方が適しています。また同じ理由で、相続税対策として死亡保険の非課税枠を使うために加入するのであれば終身保険の方が良いでしょう。そして貯蓄目的の場合も解約返戻金を活用できる終身保険の方が適しているといえます。

定期保険の方が適している場合

定期保険は以下のような場合に適しています。

- 子供が独立するまでなど一定期間のみ保障が欲しい場合

- 他の保険に一定期間のみ保障内容の上積みが欲しい場合

子供が独立するまでの間や資産が十分に貯まるまでの間のみ保障が欲しいというような場合やベースとして他の保険の保障があるけど子供が小さいうちは保障を上積みしたいというような場合など、一定期間のみ保障が欲しいという場合には終身保険よりも定期保険の方が適しているでしょう。

終身保険と定期保険を組み合わせるのもおすすめ

終身保険と定期保険のどちらか一方だけを考えるのではなく、終身保険と定期保険を組み合わせて契約するのもよいでしょう。必要な死亡保障のすべてを終身保険でカバーしようとすると保険料が高くつき、逆に、定期保険だけですべてをカバーするのは更新可能な年齢に制限がある以上不可能です。

葬儀費用などいつ死亡したとしても必要となるお金をカバーするためにベースとして終身保険を考え、子育て期間中などベースとして用意する金額よりも大きな死亡保障が必要な期間は追加で定期保険を契約するというものです。こうすることにより、ベースの死亡保障は確保しつつ、すべてを終身保険で用意するよりも安い保険料で柔軟に死亡保障を追加することができます。

まとめ

終身保険と定期保険にはそれぞれメリット・デメリットがあり一概にどちらの方が良いということはできません。生涯にわたる保障が欲しい場合や貯蓄目的の場合は終身保険、子供が独立するまでなどの一定期間の保障が欲しい場合は定期保険などのように自分の目的に合った保険に加入するようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。