「長期間働けなくなったらどうしよう…」という不安を抱えてはいませんか?短期間の入院であれば医療保険でカバーできますが、長期間となると対応しきれません。そこで最近注目されているのが就業不能保険なのですが、この就業不能保険は本当に必要なのでしょうか。メリット・デメリットとともに、どのような人に必要性が高い保険なのか考えます。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

就業不能保険とは

就業不能保険とは、病気やケガで長期間働けなくなった時に備える保険です。医療の高度化のために従来助からなかった命も救えるようになった半面、障害等が残って働くことができない患者数が増えてきたことを背景に販売が開始された比較的新しい保険です。

高度障害以外で長期間働けなくなったという場合、死亡したわけではないので死亡保険は支払われません。また、医療保険は給付対象の日数に上限があるので、長期間働けなくなった場合の生活費や教育費などをカバーしきれません。就業不能保険はその間を埋める保険といえるでしょう。

就業不能保険は、所定の就業不能状態になり、その状態が支払対象外期間を超えて継続している間、契約時に決めた金額を毎月給与のように受け取ることができる保険です。就業不能保険でポイントとなるのが「所定の就業不能状態」と「支払対象外期間」です。どのような状態でどれくらいの期間いたら支払対象になるのか、事前によく確認しておく必要があります。

就業不能保険のメリット・デメリット

注目を集めている就業不能保険ですが、どのようなメリット・デメリットがあるのでしょうか。就業不能保険のメリット・デメリットをまとめました。

メリット

長期間にわたり生活費をサポート

商品にもよりますが、就業不能保険は就業不能状態が続く間、毎月保険金を受け取ることができます。全体的に入院日数は減少傾向にありますが、長期間の入院が全くなくなったわけではありません。頻度でいうと少ないかもしれませんが、精神疾患で入院することになった場合や脳の疾患で入院する場合は長期間となることも多いです。そうした事態になり、長期間働けない場合でも就業不能保険で収入をサポートすることができます。

医療保険でカバーできない在宅療養も対象

医療保険は基本的に入院と手術に対する保障です。特約を追加することで保障対象となる保険商品もありますが、在宅療養は医療保険でカバーすることは難しいです。それに対して就業不能保険は医師の指示のもと在宅療養を行っていて働くことができない場合も保障の対象となります。ただし、医師の指示ではなく、「まだ本調子でないから…」などと自己判断で休んでいる場合は支払の対象とならないので注意してください。

公的保障に合わせた設計が可能な商品も

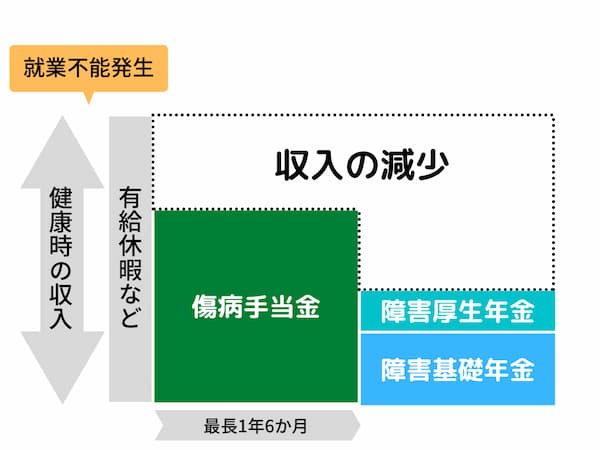

会社員や公務員の場合、長期間働けなくなっても健康保険から傷病手当金が支給されるので直ちに収入が途絶えるということはありません。傷病手当金は1年6か月後まで支給されるので、それまでの間は給付金の額を少なくする、支払対象外となる期間を長くするというような設定をして、保険料を抑えることができる保険商品もあります。

デメリット

支払対象外期間がある

就業不能保険は60日などの支払対象外期間があります。その期間で回復して働けるようになった場合は給付金を受け取れません。短期間の入院などは医療保険でカバーするか自分の貯蓄から捻出する必要があります。

「就業不能状態」は「今の仕事ができない状態」ではない

就業不能保険で支払対象となるのは入院中などで働けない状態です。病気やケガで働けなくなる前の仕事に復帰できなくても、別の職種などで働ける場合は給付金の支払対象となりません。また、リストラなどで収入が途絶えることに備える保険でもありませんので注意してください。

うつ病などの精神疾患が対象外の商品も多い

うつ病などの精神疾患は支払対象外となっている就業不能保険も多くあります。精神疾患は目で見たり触ったりして分かるようなものではなく、いつ精神疾患になったのか、そして、いつ状態が回復したのかという判断が難しいことが挙げられます。また、精神疾患は療養が長期間にわたり、一度症状が和らいだとしても再度発症することも少なくありません。いつからいつまでを保険適用の範囲とするのかの根拠に乏しく、結果として精神疾患を保障の対象外とする就業不能保険が多いのです。

しかし、すべての就業不能保険が精神疾患を保障の対象外としているわけではありません。精神疾患も保障してほしいという場合はどのような場合に支払対象となるのかよく確認するようにしましょう。

-

-

就業不能保険の支払条件は?厳しいって本当?

病気やケガで長期間働けなくなったときに備える保険として、近年就業不能保険が注目を集めています。しかし、病気やケガで働けないからといってすべての場合で給付金を受け ...続きを見る

働けなくなったときの公的保障

働けなくなったときの備えとなるのは民間の保険だけでなく公的保障もあります。就業不能保険の必要性を考えるうえでは公的保障も考慮に入れる必要があるでしょう。長期間働けなくなった場合に受けられる公的保障にはどのようなものがあるのか、代表的なものを紹介します。

傷病手当金

傷病手当金は会社員や公務員などが加入している健康保険から支給される制度です。病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。支給額は標準報酬月額の3分の2で支給される期間は最長1年6か月です。傷病手当金は次の4つの条件をすべて満たした時に支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

自営業など国民健康保険の加入者には傷病手当金がないこと、会社員などで傷病手当金の支給される場合も標準報酬月額の3分の2の額で、さらに社会保険料や前年に収入がある場合は住民税を払う必要があることには注意が必要です。

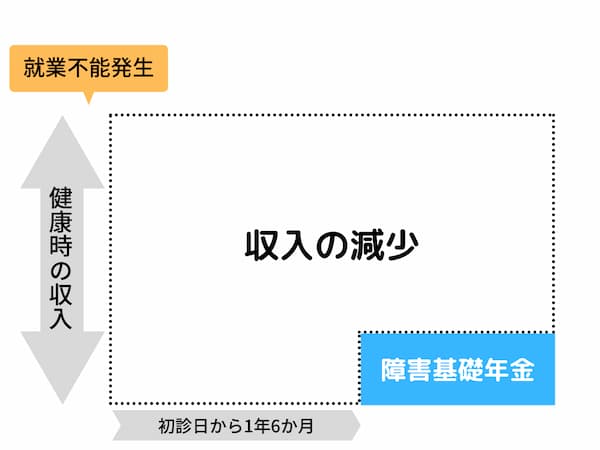

障害年金

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。国民年金に加入していた場合は障害基礎年金、厚生年金に加入していた場合は障害厚生年金を受け取れます。障害等級によって受け取れる金額が変わります。詳細は以下の日本年金機構のページからご確認ください。

障害等級の認定を受けるには基本的に初診から1年6カ月を経過する必要があります。会社員や公務員の場合は傷病手当金でつなぐことができますが、自営業者やフリーランスの方の場合はそれまでの間の生活費について考える必要があるでしょう。

高額療養費

長期間働けなくなったときは高額な医療費がかかっていることが考えられます。高額療養費によって月の医療費の自己負担額が高額になったときでも、一定の自己負担限度額を超えた分については後で払い戻しがされます。事前に医療費が高額になることがわかっている場合は、病院に「限度額適用認定証」を提示することで支払金額を自己負担限度額までに抑えることも可能です。また、過去12カ月以内に3回以上、上限額に達した場合は4回目からの自己負担上限額が下がります。

自己負担限度額は70歳以上かそれ未満か、年収がどれくらいあるかによって異なります。70歳未満の場合の自己負担限度額は以下の通りです。

70歳未満の自己負担限度額

| 所得区分 | 自己負担限度額 | 多数回該当の場合 |

|---|---|---|

| 年収約1160万円以上の所得者 健保:標準報酬月額83万円以上 国保:年間所得※901万円超 |

252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770万円~約1160万円の所得者 健保:標準報酬月額53万~79万円 国保:年間所得※600万~901万円 |

167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370万円~約770万円の所得者 健保:標準報酬月額28万~50万円 国保:年間所得※210万~600万円 |

80,100円+(医療費-267,000円)×1% | 44,400円 |

| 年収約370万円以下の所得者 健保:標準報酬月額26万円以下 国保:年間所得※210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

※年間所得とは、「旧ただし書き所得」のことで、前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除(33万円)を除いた額です。 ただし、雑損失の繰越控除額は控除しません。

就業不能保険はどんな人に必要?

就業不能保険がどのような人に必要性が高いのか紹介します。

自営業やフリーランス

自営業者やフリーランスの人は会社員や公務員にある傷病手当金がありません。そのため、働けなくなると即座に無収入になる危険性もあります。また、障害年金についても、基本的に障害認定されるのは初診から1年6カ月経過してからです。それまでは他の手段で生活費をまかなう必要があります。そして、障害基礎年金のみだとあまり大きな金額は受け取れません。

例えば、令和7年4月分からの年間支給額は、70歳以下の方は障害等級1級で81831,7003,700円×1.25+子の加算、障害等級2級で831,700円+子の加算です。70歳以上の方は障害等級1級で829,300円×1.25+子の加算、障害等級2級で829,300円+子の加算です。子とは、18歳到達年度の末日(3月31日)を経過していない子と20歳未満で障害等級1級または2級の障害者で、子の加算額は、第1子・第2子が各239,300円、第3子以降が各79,800円となっています。就業不能保険だけに限る必要はありませんが、何らかの手段で収入を確保する必要があります。

貯蓄が十分にない人

貯蓄が十分にない人も就業不能保険の必要性が高いと言えます。長期間働けなくなると収入が減るほか、医療費などで支出も増加します。会社員で傷病手当金があっても、傷病手当金で受け取れるのは給与の全額ではなく標準報酬月額の3分の2です。また、社会保険料の支払いは続きますし、前年に所得があれば住民税も支払う必要があります。医療費などで支出の増加がある中で、収入が減少して生活費や教育費、ローンなどを支払い続けられる貯蓄がないのであれば、就業不能保険などの長期間働けなくなったときの備えについて考えておいた方がよいでしょう。

就業不能保険の加入率は?

実際のところ、どれくらいの人が就業不能保険に加入しているのでしょうか?、生命保険文化センター「2024(令和6)年度『生命保険に関する全国実態調査』」によると、民保加入世帯(かんぽ生命を除く)の「生活障害・就業不能保障保険、生活障害・就業不能保障特約」の世帯加入率は17.2%です。世帯員別にみると、世帯主は14.9%、配偶者は6.4%となっています。

ただし、この加入率は高齢者などの就業不能保険の必要性が低い人も含めたものとなっています。世帯主年齢代別にみると、30~34歳が28.3%と最も加入率が高くなっています。

| 世帯主年齢代 | 標本サイズ | 世帯加入率 |

|---|---|---|

| 29歳以下 | 64 | 20.3% |

| 30~34歳 | 127 | 28.3% |

| 35~39歳 | 285 | 26.7% |

| 40~45歳 | 299 | 22.7% |

| 45~49歳 | 332 | 25.0% |

| 50~54歳 | 384 | 25.5% |

| 55~59歳 | 318 | 20.8% |

| 60~64歳 | 320 | 12.8% |

| 65~69歳 | 297 | 7.4% |

| 70~74歳 | 316 | 4.7% |

| 75~79歳 | 202 | 4.0% |

| 80~84歳 | 102 | 2.0% |

| 85~89歳 | 29 | 3.4% |

| 90歳以上 | 10 | 10.0% |

出典:生命保険文化センター「2024(令和6)年度『生命保険に関する全国実態調査』」

-

-

就業不能保険の加入率はどれくらい?

昔から多くの保険が販売されてきましたが、最近注目を集めている保険の一つに就業不能保険があります。病気やケガで長期間働けなくなったときに備えるための保険なのですが ...続きを見る

就業不能保険の選び方のポイント

就業不能保険が必要だと感じた場合、どのようなポイントに気を付けて就業不能保険を選べばよいのでしょうか?就業不能保険の選び方のポイントを紹介します。

どのような場合に給付金が支払われるか

病気やケガで長期間働けないときに給付金を受け取れる就業不能保険ですが、契約する保険によってどのような場合に給付金が支払われるのかは変わります。扱いの有無が保険商品によって分かれているものの代表例としては、うつ病などの精神疾患が挙げられます。入院するほどの精神疾患は多くはありませんが、もしそうなった場合の平均入院日数は他の傷病と比べて長くなっています。うつ病などの精神疾患の保障も欲しい場合は、しっかりと何が支払事由に含まれるのか確認するようにしましょう。

-

-

就業不能保険でうつなどの精神疾患は保障される?

働けなくなる理由の多くはうつ病などの精神疾患といわれています。また、入院するほどの精神疾患は入院日数が多くなりがちで、長い間働くことができません。長期間働けない ...続きを見る

給付額を希望額に設定できるか

就業不能保険で受け取れる給付金の額を設定できる範囲は保険商品によって異なります。自分が希望する給付額を選択できるのか確認するようにしましょう。

どのような金額で設定すればよいのかはいくつか考え方がありますが、必要な生活費に対して働けないことで不足する金額を設定するのがよいでしょう。会社員や公務員の場合は傷病手当金の支給があるので、こうした保障を計算に入れるのを忘れないようにしましょう。

普段の生活と変わらないことを重視するのであれば手取りの月収額に対して不足する金額を設定するということも考えられます。しかし、保障額が高額になると保険料も高くなってしまうので注意が必要です。

給付期間や給付回数はどうなっているか

保険商品によって保険期間中は就業不能状態が続く限り給付金が支払われるというものもあれば、給付回数が決まっていてそれに達したら働けない状態が続いていても給付が打ち切られるものもあります。就業不能状態が続く限り給付金を受け取れる方が安心感がありますが、保障が大きいほど保険料も高くなります。長期間の障害となる場合には障害年金もありますので、どの程度の保障が必要なのか考えて決めるようにしましょう。

傷病手当金を考慮したものか

会社員や公務員の方は病気やケガで働けないときには傷病手当金が支給されます。傷病手当金は最長で1年6か月間支給されるので、それまでの間は給料の約2/3の収入は確保できます(そこから社会保険料や前年の所得に応じた住民税の支払は必要です)。就業不能保険の中にはこの期間の給付額を半額に抑えて保険料を安くしたタイプの商品もあります。会社員や公務員の方はこうした商品も検討してみるとよいでしょう。

まとめ

就業不能保険は病気やケガで長期間働けなくなったときに備える保険です。従来の医療保険や死亡保険では対応できない長期間の療養や在宅療養をカバーすることができます。ただし、どれだけの期間働けない場合に給付対象となるのか、「働けない」とはどのような状態を指すのかといったことは事前によく確認しておく必要があります。傷病手当金などがない自営業の方や働けなくなった後の収入減や支出増に耐えられる貯蓄がない方などは万が一の備えとして就業不能保険を検討してみてはいかがでしょうか。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。