ゼクシィによるアンケート調査(ゼクシィBaby「【2700人にアンケート】つわりで仕事を休んだことはある?休んだ期間はどれくらい?」)によると、約3割の方がつわりの時期「しばらく休職した」と回答しています。このつわりによる"働けない状態”が、長期間続いてしまうとその間の生活費を何かしらでカバーする必要があります。つわりのほかにも、早産・流産・帝王切開など妊娠・出産で働けなくなった場合、就業不能給付金は受け取れるのでしょうか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

通常の妊娠・分娩は対象外

ポイント

通常の妊娠・分娩は、怪我でも病気でもないため、民間の保険では保障の対象外となります。

そもそも民間の保険は偶然のケガや病気を保障する為の保険であることから、就業不能保険に限らず、他の医療保険などどの民間の保険においても通常の妊娠・分娩は保障されません。

しかし、通常の妊娠・分娩以外にも妊娠悪阻、早産、流産になど様々な症状があり、これらは疾病扱いとなります。では、これらの妊娠にまつわる疾病にかかり働けない状態になったときに、就業不能保険は保障対象になるのでしょうか。

重いつわりに備えるなら就業不能保険

ポイント

重い妊娠悪阻(つわり)がしばらく長引いた場合は、就業不能保険で保障される可能性があります。

妊娠悪阻はいわゆる‟つわり”の程度が重症化した疾病に該当する為、民間の保険でカバーすることが出来ます。

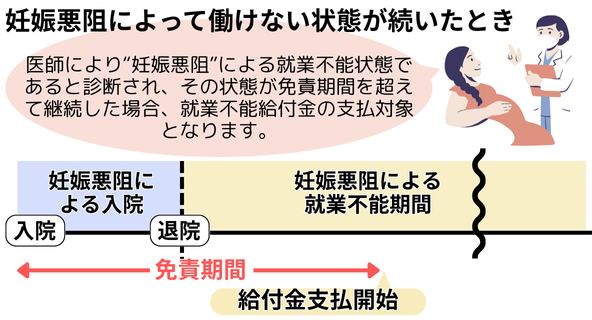

就業不能保険の支払い条件として、各保険会社で定める就業不能状態が、設定された免責期間を超えた場合に、給付金の支払対象となります。免責期間は保険会社によって異なりますが、60~180日に設定されています。

したがって、妊娠悪阻の場合は、医師の診断により妊娠悪阻による就業不能状態であると診断され、その状態が免責期間を超えていた場合、就業不能保険の保障対象となります。

妊娠悪阻は症状や発症期間は個人差がありますが、症状が重いと入院が必要になったり暫くの間自宅でも療養が必要になり仕事を休まないといけない事があります。そういった時、就業不能保険を受け取ることができたら、収入減をカバーすることができます。ひどい妊娠悪阻(つわり)が心配な方は就業不能保険で備えておくことをおすすめします。

妊娠悪阻は症状や発症期間は個人差がありますが、症状が重いと入院が必要になったり暫くの間自宅でも療養が必要になり仕事を休まないといけない事があります。そういった時、就業不能保険を受け取ることができたら、収入減をカバーすることができます。ひどい妊娠悪阻(つわり)が心配な方は就業不能保険で備えておくことをおすすめします。

早産・流産・帝王切開は?!

ポイント

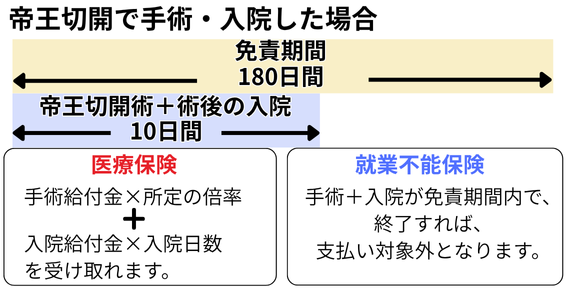

早産・流産・帝王切開などの治療は、医療保険の手術・入院給付金で保障されます。

早産・流産・帝王切開は、疾病の扱いになりますので、手術や入院をした場合、妊娠悪阻と同じく民間の医療保険でカバーすることができます。これらの疾病で手術が必要になり、医療保険が適応になった場合は、手術給付金×設定された倍率の給付金を受け取ることができます。また、それら手術に伴い術後管理の為の数日間ほどの入院も必要になりますから、入院給付金×入院日数分の給付金も受け取ることができます。

なお、これらの疾病の入院は数日間で治療が終了することが多いため、就業不能保険の免責期間内に治療が終了してしまう可能性があり、就業不能保険においては保障対象外となってしまいます。したがって、早産・流産・帝王切開などの短期の入院や外科的な手術に備えておきたい方は、手術・入院給付金を受け取れる医療保険がおすすめです。

女性向け医療保険で手厚くカバー!

万が一の早産・流産・帝王切開などに手厚く備えておきたい方は医療保険+女性向け医療保険にも検討すると良いでしょう。

女性向け医療保険は、通常の医療保険の保障に加えて乳がんや子宮がん、妊娠・出産に伴う病気など女性特有や女性に多い病気への保障を手厚くした保険です。女性特有の疾病は非常にセンシティブであることからも、プライベートな空間が管理された環境で治療に専念したい方も多いと思います。

女性向け医療保険で手厚い保障を受けることができたら、差額ベッド代に充て個室を利用することが可能となります。

例えば、個室の差額ベッド代の全国平均は1日あたり8,625円です。(厚生労働省:「主な選定療養に係る報告状況 中医協 総-1-27 .7 .23」より)女性向け医療保険では女性特有の病気のときの保障が手厚いので、こうした費用負担に対する不安を減らすことができます。

妊娠に備えて保険加入する際の注意点

就業不能保険、医療保険などどの保険においても、妊娠にまつわる疾病に備えておきたい場合は、妊娠する前に加入してきましょう。

保険加入時には告知審査があり、その際に妊娠しているかどうかを問う項目があります。その際に妊娠している旨を回答すると、特定部位(疾病)不担保の契約となり、妊娠にまつわる疾病は保障されなくなってしまいます。

だからといって、もし嘘をついて妊娠していないと告知をして加入した場合、調査会社によって嘘が判明し、最悪の場合契約が解除されてしまいます。

妊娠中に加入をしても、特定部位(疾病)不担保の契約となってしまいますので、妊娠していない時期に前もって加入しておくことをおすすめします。

出産時に使える公的制度

妊娠・出産は保険が適用されなかったりと何かと多くの費用がかかりますが、さまざまな公的制度を活用することで費用負担を軽減することができます。どのような制度があるのか紹介します。

出産育児一時金

妊娠85日以上で出産した場合、1児あたり42万円が支給されます(産科医療補償制度加入機関の場合)。1児あたり42万円なので双子であれば84万円が支給されます。出産にかかる費用に充てるために病院に直接支払う制度があります。これを利用すれば出産のためのまとまった費用負担が減ります。妊娠85日以上の分娩であれば支給されるので、事前にどのような申請が必要か調べておきましょう。

また、勤務先の健康保険組合や自治体によっては付加金を受け取れるところもあります。

出産手当金

出産手当金は健康保険制度から受けられるもので、出産のために会社などを休んで給与の支払いを受けなかった場合に受けられます。出産予定日の前42日(多胎妊娠の場合98日)と出産翌日から56日目までの範囲内で、仕事を休んだ期間が対象です。受け取れる手当金は標準報酬日額の2/3です。

傷病手当金

健康保険の被保険者が仕事と無関係な病気やケガで連続する3日を含み4日以上仕事につけなかった場合に標準報酬日額の2/3が支給されます。通常の妊娠・出産は病気ではないので対象とはなりませんが、切迫早産や妊娠悪阻などで会社を休んだ時には対象となります。

高額療養費制度

1か月間にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超える分の金額が払い戻される制度です。自己負担限度額は年齢や所得によって変わります。69歳以下の一般的な所得の方の場合の自己負担限度額は9万円くらいです。これも通常の妊娠・出産では利用できませんが、帝王切開による出産や切迫早産などの公的医療保険適用となる場合では利用することができます。

医療費控除

1月1日から12月31日までの1年間で支払った医療費から保険金や高額療養費、出産育児一時金などで受け取った金額を引いた額が10万円以上であれば、200万円を上限として所得控除を受けることができます。当てはまる場合は確定申告を行うことで所得税額を安くすることができます。

まとめ

正常な妊娠・出産では就業不能保険の給付金を受け取ることはできません。妊娠・出産は病気ではないからです。切迫早産などの場合は支給対象となり得ますが、働けない期間が何日続いたときから支給対象となるのかよく確認する必要があります。2週間で一時金が支払われるような商品もありますが、多くの就業不能保険は60日などの長期間働けない状態が続く必要があります。短期間の入院の場合は医療保険の出番なので、切迫早産や帝王切開などへの備えが欲しい場合は医療保険も検討してみるとよいでしょう。