最近のSNSやニュースで精神疾患が取り上げられることが増え、以前より精神疾患が身近に感じることが増えてきました。精神疾患は薬物療法ならびに診療療法が主流(入院・手術をしない)のため、入院・手術・通院が支払い対象となる医療保険では保障が難しい場合、働けなくなった状態を保障する就業不能保険であれば支払対象となる可能性が高いのが特徴です。

就業不能保険の特徴や保険会社・商品ごとに異なるポイントを確認して、万一の時に備えておきましょう。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

精神疾患の傾向

入院より通院治療が多い

近年、精神疾患の患者数は増えており、そのうちの大部分を占めるメンタルヘルスは入院ではなく通院治療が主流となっています。

| 傷病名 | 年次 | |||||||

|---|---|---|---|---|---|---|---|---|

| 平成23年 | 平成26年 | 平成29年 | 令和2年 | |||||

| 入院 | 通院 | 入院 | 通院 | 入院 | 通院 | 入院 | 通院 | |

| 気分[感情]障害(躁うつ病を含む) | 29.1 | 74.5 | 28.8 | 83.4 | 29.9 | 89.6 | 28.0 | 91.4 |

| うつ病 | 16.1 | 53.9 | 15.0 | 53.8 | 17.3 | 65.2 | 16.2 | 67.3 |

| 統合失調症 | 165.3 | 54.8 | 157.2 | 64.3 | 145.5 | 58.1 | 134.9 | 46.2 |

| 神経症性障害、ストレス関連障害及び身体表現性障害 | 5.6 | 47.4 | 5.6 | 53.4 | 5.5 | 59.4 | 5.8 | 62.5 |

| 血管性及び詳細不明の認知症 | 39.0 | 12.3 | 29.8 | 11.9 | 27.8 | 11.7 | 25.3 | 13.8 |

| 知的障害 | 7.2 | 3.5 | 6.9 | 3.0 | 7.0 | 4.4 | 6.8 | 4.5 |

出典:厚生労働省政策統括官(統計・情報政策、労使関係担当)「令和2年 患者調査 傷病分類編(傷病別年次推移表)」

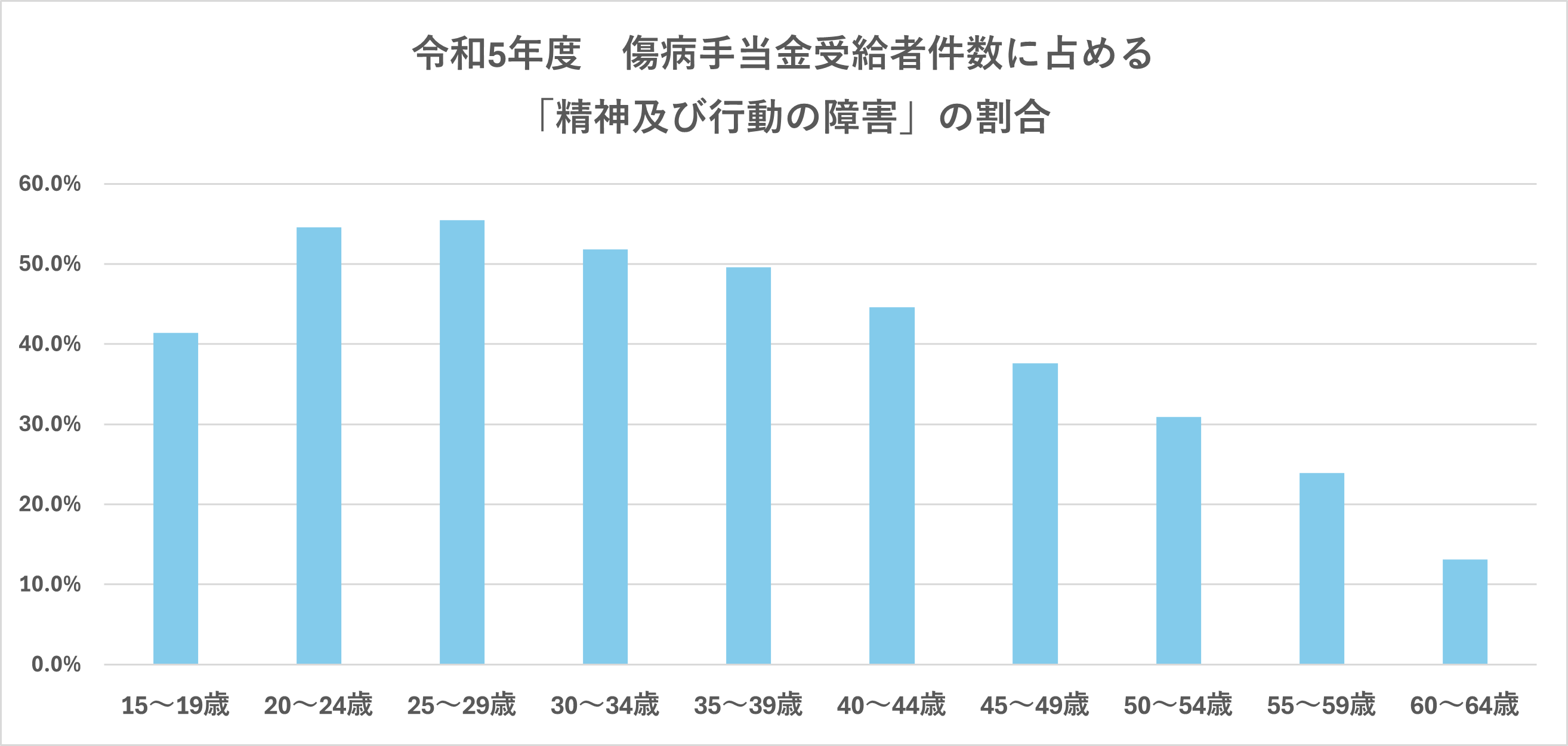

精神疾患は若年層に多い

精神疾患は若年層に多い傾向にあります。

出典:全国健康保険協会「現金給付受給者状況調査報告 令和5年度」

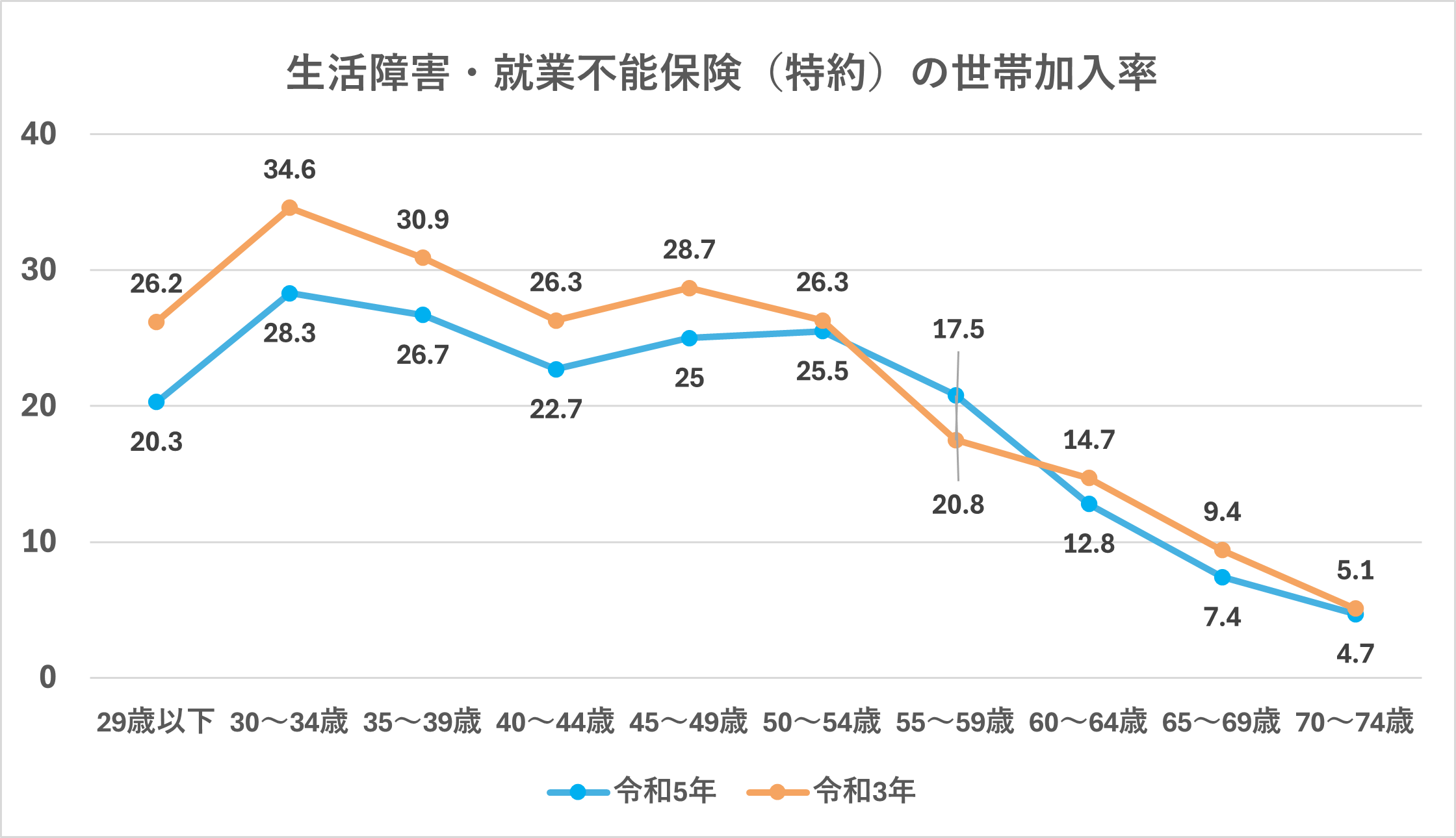

就業不能保険の加入率

就業不能保険の世帯加入率は増加傾向にあり、加入者層も若年層が多くなっています。

生活障害・就業不能保障保険、生活障害・就業不能保障特約の世帯加入率

出典:2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)

就業不能給付金の支払要件

就業不能給付金の支払要件は、主に「傷病または傷害」「精神疾患」を原因として約款に定める就業不能状態や在宅療養をしている状態に該当し、その該当した日からその日を含めて免責期間を超えて継続しているとき、月位の応当日ごとに就業不能給付金月額が支払となります。「就業不能状態」とは主に医師の指示により「傷病または傷害」「精神疾患」の治療を目的に在宅療養している状態であり、また、「在宅療養」とは医師の指示により必要最低限の外出を除き自宅等で「傷病または傷害」「精神疾患」の治療に専念している状態であり、自身の判断で会社を休んでいる状態ではないことです。

「就業不能状態」「在宅療養」の各社の違い

医療保険は保険商品によって支払い限度日数や支払い対象期間、支払い要件等が異なっていますが、就業不能保険では、支払い事由である「就業不能状態」「在宅療養」の定義や免責期間が各社商品で異なっています。

「就業不能状態」「在宅療養」とはいわゆる‟働けなくなった状態”です。精神疾患においては、医師でも‟働けなくなった状態”の判断が難しいケースがある為、「就業不能状態」「在宅療養」の定義は各社の約款上に各々に細かく定められており、表現の仕方も様々です。また、「免責期間」についても各社で異なっており、免責期間がない保険商品もあります。

医師の指示により‟働けなくなった状態”が各社約款で定める定義に該当しているかどうかが給付金支払事由のポイントとなる為、加入する際や給付金を請求する際は‟働けなくなった状態”の定義を「約款」「ご契約のしおり」で確認しておきましょう。

各社の約款上における‟働けなくなった状態”は以下の通りです。

| 保険会社 | 商品名 | ‟働けなくなった状態” |

|---|---|---|

| 第一生命 | ベストスタイル | 在宅医療かつ就業不能状態であること |

| 明治安田生命 | ジャスト | 就業不能状態(入院かつ在宅医療している状態) |

| 東京海上日動 | あんしん就業不能保障保険 | 在宅療養もしくは障害状態 |

| SBI生命 | 働く人のたより | 就業不能状態(精神疾患の場合は入院かつ在宅療養している状態) |

医療保険より保障が可能?!

一般的な医療保険は入院・手術・通院をしたことに対して給付金を支払いますが、就業不能保険は就業不能状態となっている期間に対して給付金を支払うため、治療が長期になる場合は医療保険よりも手厚く保障されるケースがあります。

例) 傷病名:統合失調症 1週間入院し、1ヵ月に2回の通院を1年間継続的に治療。

●医療保険

入院1週間分と、退院後の支払対象期間内における通院は限度日数まで支払いとなりますが、支払対象期間後の通院ならびに限度日数超過分の通院については不払いとなります。

また、入院給付金に8日間の免責期間の規定がある場合、入院給付金が不払いとなることから、通院給付金も不払いになるケースもあります。

●就業不能保険

約款に定める就業不能状態に該当した場合、支払限度数まで就業不能状態に該当する期間保障されます。

就業不能保険は入院期間や通院日数や期間と関係なく、就業不能状態である間保障される保険です。

コロナ後遺症も請求可能?!

新型コロナウイルス感染症の後遺症「ブレインフォグ」をご存じでしょうか。「ブレインフォグ」とは思考力低下、抗うつ障害、記憶力障害等の症状がみられる精神疾患です。

新型コロナウイルス感染症によるみなし給付金の措置は2023年5月8日をもって廃止となりましたが、新型コロナウイルス感染症の後遺症として「ブレインフォグ」を発症し、「就業不能状態」「在宅療養している状態」に該当した場合、みなし給付金ではない為就業不能給付金の請求は可能です。

日常生活に支障きたす「ブレインフォグ」には就業不能保険で備えておきましょう。

まとめ

就業不能保険は、傷害や疾病を原因として医師の指示により約款所定の「就業不能状態」や「在宅療養状態」となり、免責期間を超えて継続しているときに支払となります。

近年、若年層を中心に増えているうつ病等の現代病も、就業不能状態に該当すれば支払い限度まで請求可能です。

現代社会と隣合わせにあるこころの病は、自身でもなかなか気づかない場合もある為、いつ発症して治療がいつまでかかるのか予測不可能であり、治療が長期化する場合もあります。精神疾患には、就業不能保険で備えておきましょう。