40代ともなるとそろそろ老後資金が気がかりになってくると思います。とはいえ、住宅ローンの返済や子供の教育費など支出も多い中で、世間の40代の人はどれだけの貯蓄をしているのでしょうか。また、老後までにどのようにお金を貯めていけばよいのでしょうか。

目次

40代はどれだけお金を貯めている?

同年代はどのくらいお金を貯めているのか気になりますが、中々面と向かって貯金額を聞けないですよね。そこで、40代の人がどれだけお金を貯めているのかを紹介します。なお、貯金だけでなく株式や投資信託、保険などでの貯蓄額となります。

| 平均 | 中央値 | |

|---|---|---|

| 単身世帯 | 859万円 | 100万円 |

| 二人以上世帯 | 1486万円 | 500万円 |

※金融資産を保有していない世帯も含む

出典:J-FLEC「家計の金融行動に関する世論調査(2025年)」

40代の金融資産保有額の平均は単身世帯で859万円、二人以上世帯で1486万円、中央値は単身世帯で100万円、二人以上世帯で500万円です。平均の方が大きいのは極端に大きい金額があると平均金額も上がってしまうためです。中央値は小さい順に並べたときに真ん中にあたる数字のため、こちらの方が実態に合っているともいえるでしょう。

平均よりも貯めていれば老後資金の準備はバッチリだというわけではありませんが、多少の安心感はあるでしょう。その調子で老後までにしっかりとお金を貯めていきたいものです。逆に平均や中央値よりも少ないという場合は一度家計の状況を見直してみるとよいかもしれません。

老後資金はいくら必要?

老後資金を貯めるためには様々な準備方法がありますが、準備の前に老後の収入と支出がどのくらいあるのかを確認することが大事です。

総務省の「2025年(令和7年)家計調査」によると65歳以上の夫婦2人暮らしの公的年金等を含めた収入(可処分所得)は22.2万円、消費支出は26.4万円となっており、生活費が毎月4.2万円ほど足りないことになります。1人暮らしの場合、収入は11.8万円、支出は14.8万円で毎月3万円不足してしまいます。

退職後の老後生活が30年間と考えた場合、夫婦2人暮らしでは約1500万円、1人暮らしでは約1,000万円不足することになります。ただし、この金額には賃貸の家賃や介護費、医療費などは含まれていません。また、厚生年金はなく国民年金だけ受け取る場合は年金額が少なくなります。上記の金額よりさらに老後資金が必要になる可能性があることを覚えておきましょう。

2000万円貯めるには毎月8万円必要

もし老後資金として2000万円貯めるとすると、40代からの20年間では年間100万円、1カ月あたり8万3334円貯める必要があります。

特に40代では住宅ローンの返済や子どもの教育費など出費がかさむ年代です。毎月8万円貯めるのは大変だという方も多いのではないでしょうか。子供が独立して教育費がかからなくなった後の方がまとまった金額を貯めるチャンスですが、貯めるのを先延ばしにするほど毎月必要な貯金額は増えていきます。今までに貯金できていないという人は少しずつでも毎月一定の額を貯める習慣をつけていくとよいでしょう。

40代からお金を貯めるポイント

老後に向けてお金を貯めていくために、いくつか気を付けておきたいポイントがあります。出費が多くて中々貯金できないという方も、まずは家計を確認することから始めましょう。

家計を把握する

まずは、毎月の収入と支出を把握しましょう。特に共働きで財布も別という場合は、何にどれだけ使っているのかはわからないという家庭もあるのではないでしょうか。家計簿アプリやクレジットカード明細などで支出の状況を見直すことで、無駄遣いを見つけられることもあります。

固定費を見直す

支出が分かったら固定費を見直しましょう。スマートフォンの通信費や保険料、住宅ローンなどがありますが、格安SIMに変えたり生命保険や自動車保険の見直しをしたりすることでその分の支出を減らせます。一度見直せば節約効果も毎月続くのもポイントです。

固定費の中でも見落としやすいのが、サブスクの音楽や動画配信サービスなどです。契約しているのにほとんど使っていないサブスクに毎月支払っていた…という経験がある方もいるのではないでしょうか。改めて支出の状況を確認してみるとよいでしょう。

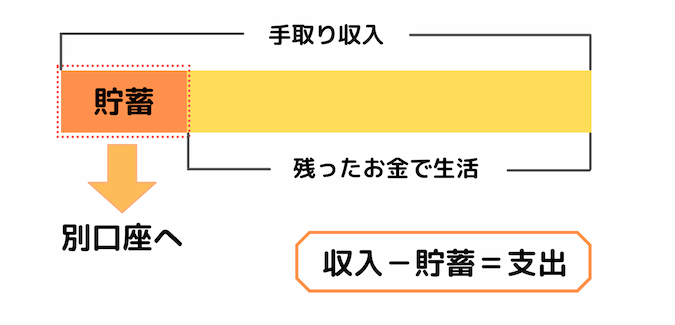

先取り貯金をする

「収入-支出=貯蓄」ではなく「収入-貯蓄=支出」という先取り貯金の考え方でお金を貯めましょう。生活費の残りを貯めていくという方法だとついつい無駄遣いしてしまい、なかなかお金を貯めていくことができません。先に必要な貯蓄額を貯めて残りの金額で生活するようにしましょう。

ただし、低金利が続いている現在、貯金をしても利息で増える金額は期待できません。老後資金をすべて貯金で貯めていくのは難しいため、他の手段も組み合わせて老後資金を貯めていくとよいでしょう。

40代から老後資金を貯めるには?

実際に老後資金を貯めていくにはどのような方法があるのでしょうか。貯金の他にもiDeCoやNISA、個人年金などがあります。毎月お金を貯めていくのが大切だとわかってはいても、思った通りに貯金できないという方は別の方法を試してみるのもよいでしょう。

個人年金保険

貯蓄性のある個人年金保険などを活用して老後資金を貯めていくこともできます。例えば、40歳から60歳まで保険料を支払い、60歳以降になったら積み立てたお金を受け取ることができます。10年間に分けて年金のように受け取るほか、一括で受け取ることも可能です。返戻率にもよりますが、個人年金保険の方が貯金よりもお金をふやせる可能性があります。生命保険料控除を受けられるため、所得税・住民税を安くすることができます。

ただし、途中で解約すると払い込んだ保険料よりも返ってくるお金が少ないこともあるため注意しましょう。その分解約しづらくなるため、お金があると使ってしまう方や貯金が続かないという方でも老後資金を貯めていけるおすすめの方法ともいえます。

個人年金で老後の準備を始めよう

iDeCo

個人型確定拠出年金(iDeCo)は掛け金を自分で運用しながら積み立てていき、60歳以降に年金か一時金で受け取れる制度です。掛け金は全額所得控除になり、所得税・住民税が節税できます。また、運用で得た利益は約20%の税金がかかりますが、iDeCoでは非課税となるのもポイントです。年金や一時金を受け取る時も税制優遇が受けられます。

老後資金を貯める方法としてメリットばかりのようにも思えますが、積み立てた資産は原則として60歳まで引き出せず、途中解約もできません。毎月の掛け金は上限額が決まっており、会社員の場合は月2万円ほどです。iDeCoだけで準備すると必要な老後資金に足りなくなるケースもありますので、他の手段も合わせて老後資金を貯めていくとよいでしょう。

NISA

NISAは運用益が非課税になる制度で、年間360万円(つみたて投資枠で最大120万円、成長投資枠で最大240万円)までの投資が可能です。非課税保有限度額は1800万円までとなっています。運用した資産は好きなタイミングで売却でき、柔軟に資産を活用することも可能です。例えば、子どもの進学資金でまとまったお金が必要になった時には売却し、翌年以降に枠を再利用できます。

運用がうまくいけば貯金や個人年金保険よりも大きく増やせる可能性がありますが、商品によっては元本割れとなるリスクもあるので注意が必要です。将来必要な老後資金が不足してしまわないよう、あくまで余裕資金で運用するようにしましょう。

まとめ

40代の人が老後資金として20年間でゼロから2000万円貯めるのには単純計算で年間100万円、毎月8万3334円貯めていく必要があります。後になればなるほど1カ月あたりに必要な貯金額は増えていくので、少しずつ貯金を始めることが大切です。無駄な費用を見直し、貯金や個人年金保険、iDeCo、NISAなどの方法を活用して老後に必要なお金を貯めていきましょう。貯金が苦手な方は保険料として積み立てていける個人年金保険がおすすめです。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。