老後の生活資金を貯めていく方法の一つとして個人年金保険があります。しかし、「個人年金保険は入らない方がいい」といった声もあり、加入を悩んでいる方もいらっしゃるのではないでしょうか。「加入をおすすめしない」と言われることがある理由や他の資産形成方法についてもご紹介します。

目次

個人年金保険とは

個人年金保険とは老後の生活資金準備のための生命保険です。契約時に定めた保険料を支払っていき、一定の年齢になったら年金が受け取れる貯蓄型の保険です。何年間かけて積み立てるのか、5年や10年など年金を何年にわたって受け取るのかなど個人の事情に合わせて選ぶ事ができるのが一般的です。

定年退職してから公的年金を受け取るまでのつなぎとして利用したり、公的年金に上乗せして受け取ったりする目的で活用されることが多いです。近年は低金利の影響から米ドルなどの外貨建ての個人年金保険にも注目が集まっています。

「おすすめしない」と言われることがある理由

老後資金をためる方法の一つとして個人年金保険がありますが、加入を検討する前に「おすすめしない」と言われることがある理由についても知っておきたいですよね。主な理由として以下の2点があります。

途中解約すると元本割れの可能性が高い

個人年金保険を途中解約すると支払った保険料の合計よりも戻ってくる解約返戻金のほうが少なくなる可能性が高いです。特に、契約してからの年数が短いほど元本割れの可能性は高くなります。個人年金保険を契約する前に今後保険料を支払い続けることができるのか十分に検討したうえで契約をするようにしましょう。

インフレに弱い

個人年金保険の多くは契約した時の利率で固定され、将来受け取れる金額が決定されます。

個人年金保険だけで老後資金を準備してしまうと、物価が上昇してお金の価値が下がってしまった時に資金が不足する可能性があります。例えば、現在では1,000円で買えたものが、物価が上がり1,500円必要になるような状況です。このような場合でも受け取れる額が物価に合わせて1.5倍になるということはありません。

個人年金保険の加入を見合わせた方がよい人

「個人年金保険をおすすめしない」と言われる理由のほかに、以下に当てはまる人は個人年金保険の加入を見合わせた方がよいでしょう。

金銭的な余裕がない人

家計に余裕がなく毎月の保険料を払うのが厳しい場合は加入を避けた方がよいでしょう。もし保険料を払いきれずに途中で解約すると元本割れになってしまうことが多いです。病気や事故で急に大きな出費が必要になった時などのことも考え、ある程度の貯蓄ができて家計に余裕ができてからの加入を検討しましょう。

リスクを取って自分で資産を運用したい人

個人年金保険の多くは契約した時の金利が固定されるため、契約した後に金利が上がっても決められた金額しか受け取れません。一般的に、保険会社は安定した運用をするため、大きなリターンは得られにくいです。より多く資産を増やすためにリスクを取って自分で運用したい方には向いていないといえるでしょう。

個人年金保険の検討をおすすめする人

老後資金作りを考えている人の中でも、特に以下に当てはまる方には個人年金保険への加入を検討することをおすすめします。

貯金が苦手な人

口座にお金があるとついつい使ってしまってなかなか貯金していくことができないという人でも個人年金保険では老後に向けてお金を貯めていきやすいです。個人年金保険では毎月保険料という形で口座からお金が引き落とされていき、銀行口座とは別の場所に積み立てられていくので、老後のために残しておくべきお金を使ってしまうということを防ぎやすいといえます。自分ではお金を貯めていけないという人にはメリットが大きいでしょう。

払込が終わるまで口座引き落としにすれば半ば自動的に貯蓄ができるため貯蓄が苦手な方に向いています。

税負担を抑えたい人

支払った保険料は個人年金保険料控除の対象となるため所得税・住民税の負担が軽減されます。

例えば、年間の払込保険料が8万円以上で所得税率と住民税率がともに10%である場合、所得税と住民税が合わせて6,800円軽減されます。単年でみると大きな金額ではありませんが、保険料を支払い続ければこれが毎年続きます。個人年金保険は単独で控除の枠があるので、他の保険で控除の枠が埋まってしまっているということが少ないのが特徴です。

個人年金保険以外で老後資金を貯める3つの方法

老後資金を貯める方法は個人年金保険だけではありません。老後の備えを万全にするためには、ひとつだけの手段で貯めるのではなくバランスよく複数の方法を活用していくほうがよいでしょう。ここでは主に3つの方法をご紹介します。

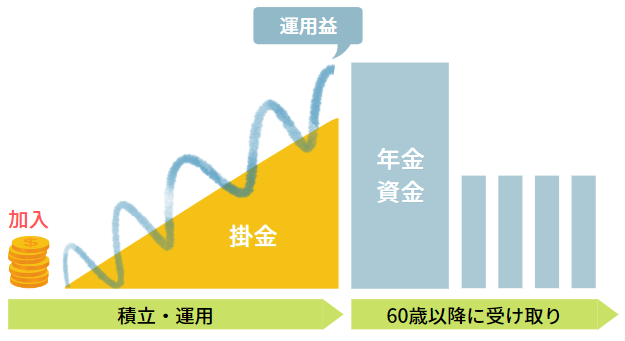

iDeCo

iDeCoは毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。運用で得られた利益には通常20.315%の税金がかかりますが、iDeCoで出た運用益は非課税となります。

iDeCoのメリットとして大きいのが税制優遇です。掛け金の全額が所得控除の対象となり、所得税・住民税の負担が軽減できます。さらに、60歳以降になり年金あるいは一時金で受け取るときの税金も軽減されています。年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象となります。特に退職所得控除は大きな控除なので、受取時の税負担も楽になります。

iDeCoでは定期預金などの元本確保型の商品でも運用することができるので、投資には今一歩踏み出せないという方でも始めることができます。

月額5,000円から始められますが、掛け金の上限額は職業等で決められています(自営業:月額6万8000円、公務員:月額2万円など)。そのため、iDeCoのみで老後資金を用意するのは難しいかもしれません。次に紹介するNISAなど他の資産形成のための制度を利用することも検討してみましょう。

注意ポイント

原則として60歳まで引き出すことができないということと、口座開設時や運用期間中に手数料がかかるので注意が必要です。大きな病気やケガなどで働けなくなり生活が苦しくなっても積み立てたお金を引き出すことができません。

-

-

個人年金保険とiDeCo、加入するならどっちがいい?

老後資金をどのように貯めるのかは昔から重要なテーマでしたが、「老後資金2000万円問題」を契機としてより注目を集めるようになりました。個人で老後資金を貯めるのに ...続きを見る

NISA

NISAとは、株式や投資信託の配当金や分配金、値上がりで得られた利益が非課税になる制度です。

例えば、投資で100万円の利益が出た場合、通常20.315%の税金がかかるため約20万円を納税し約80万円を受け取ることになりますが、NISAでは非課税となるため100万円の利益をそのまま受け取ることができます。効率的に資産を増やせるため、投資先の株式や債券の価格が上昇すれば、貯蓄や保険よりも大きいリターンが期待できます。

2024年から新しいNISA(新NISA)が始まりました。新NISAには「つみたて投資枠」と「成長投資枠」があり、合計1800万円まで(年間の投資上限額は「つみたて投資枠」で120万円、「成長投資枠」で240万円まで)非課税で運用できます。非課税期間は無期限のため、長期を見据えた投資・運用に向いています。一般的に、短期で資産を保有するより長期間保有した方が元本割れするリスクは少なくなる傾向にあります。短期間の値動きに合わせて売買を繰り返すよりかは老後資金として長期的に保有していくことが大事になるでしょう。

新NISAでは運用した資産は好きなタイミングで売却できます。家のリフォームや介護などで出費が増えた場合でもお金を用意でき、更に売却した分は翌年に枠を再利用できるので、柔軟に資産を活用することができます。

注意ポイント

運用の結果、マイナスになる可能性があることも忘れないようにしましょう。特に成長投資枠はリスクが高い上場株式の個別銘柄も長期・積立投資が可能となるため、十分な商品知識が必要です。

-

-

老後の備えは個人年金保険とNISAのどっちがいい?

豊かな老後を過ごすためには公的年金だけではなく自分でも老後資金を貯めていくことが大切となります。老後資金を貯める方法は貯金、個人年金保険、iDeCo、NISAな ...続きを見る

終身保険

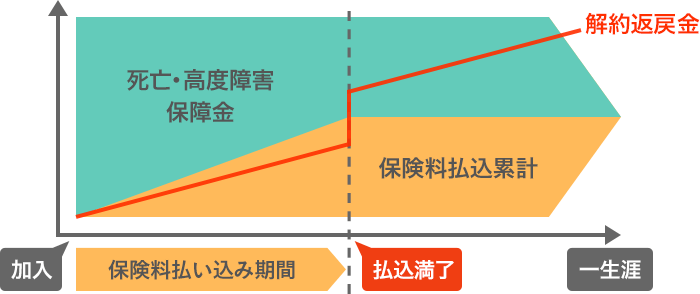

終身保険は保障が一生涯続く死亡保険ですが、保険料払込期間を過ぎた後などで解約返戻金が保険料支払総額を上回る商品もあり、貯蓄目的で使われることもあります。

例えば、払込期間を60歳に設定して、それ以降の老後資金が必要になったタイミングで解約することで解約返戻金を老後資金として用いることができます。

終身保険は死亡保障がメインの保険なので、万が一死亡してしまったとしても遺族に大きな金額を残すことができます。一方で個人年金保険の死亡保障は大きくなく、それまでに払い込んだ保険料相当額が死亡保険金として支払われます。

相続対策として終身保険を利用することもメリットの一つです。契約者が保険金の受取人を指定できるため特定の人に確実に現金を残すことができます。もし万が一のことがあった場合、法定相続人が受け取る場合は「500万円×法定相続人の数」という非課税枠があるため、現金で残すより死亡保険金として残した方が相続税対策としても活用できます。

注意ポイント

保険料を払い終わる前に解約すると個人年金保険同様に元本割れしてしまいます。早期に解約してしまうことがないように、保険料が高くなり過ぎないように注意しましょう。

自分に合った方法で老後資金を準備しよう

個人年金保険を「おすすめしない」と言われる理由として、途中解約すると元本割れの可能性が高く、インフレに弱いことを挙げましたが、一方で貯蓄が苦手な人や個人年金保険料控除を活用したい人には加入を検討することをおすすめします。

また、個人年金保険だけで老後資金を貯めるのではなく、税制優遇が大きいiDeCoや新NISA、死亡保障も備えたい人は終身保険を活用しましょう。どの方法にもメリットやデメリットはあるので、自分に合った方法で老後資金を準備していきましょう。