多くの人にとって老後の収入の柱になるのが公的年金です。老後の生活費は年金だけでは足りないということをよく聞きますが、実際のところ公的年金はいくらもらえるのでしょうか?計算方法や確認方法を紹介します。

目次

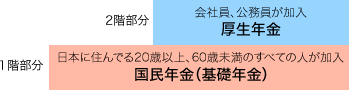

公的年金は2階建て

最初に受け取れる年金の種類を確認しておきましょう。日本の公的年金制度は国民年金と厚生年金の2階建てになっています。

国民年金(1階部分)

20歳以上60歳未満の国民全員加入の制度で、全ての年金の土台になる事から基礎年金とも呼ばれます。20歳以上の学生の場合等は学生納付特例制度といった納付が免除される制度もあります。学生納付特例制度の承認を受けた期間は受給資格期間の計算には含みますが、老齢基礎年金の額の計算には含みません。

国民年金の被保険者は厚生年金の加入等によって番号が振られています。

- 第1号被保険者 自営業者など

- 第2号被保険者 厚生年金に加入している会社等の役員・従業員や公務員など

- 第3号被保険者 第2号被保険者に扶養されている配偶者。専業主婦(夫)など

厚生年金(2階部分)

厚生年金は民間企業の従業員、公務員等を対象に国民年金に上乗せ給付を行う制度です。給付額は在職中の給与水準や加入期間などによって決まりますので、人によって貰える額が異なってきます。自営業者やフリーランスの方などは厚生年金に加入できないので受け取れるのは国民年金のみとなります。

国民年金(老齢基礎年金)はいくらもらえる?

国民年金をいくらもらえるかは保険料納付済月数、保険料免除月数によって変わります。40年間(480か月)保険料を納めると満額受け取れます。なお、保険料納付済期間と保険料免除期間の合計が10年以上ないと老齢基礎年金を受け取ることはできません。

保険料免除を受けていない場合

所得が少ないなどで保険料の免除を受けていない場合に受け取れる年金額(年額)は以下の計算式の通りです。

※令和8年4月分からの金額。この部分の金額(満額の年金額)は給与水準や物価水準の変動などに応じて調整されます。

令和8年4月分からの年金額では、満額受け取れる場合、年間847,300円、1か月あたり7万608円受け取れることになります。なお、年金が支払われるのは原則として偶数月に2か月分なのでご注意ください。

保険料免除を受けている場合

所得が少ないなどの理由で保険料の免除を受けている場合の受け取れる年金額(年額)は以下の計算式の通りです。

※令和7年4月分からの金額。この部分の金額(満額の年金額)は給与水準や物価水準の変動などに応じて調整されます。

例えば、480か月(40年間)のうちで保険料納付済月数が240か月(20年間)、全額免除月数が120か月(10年間)、3/4免除月数が120か月(10年間)だという場合、受け取れる年金額は847,300円×{240+(120×1/2)+(120×5/8)}÷480=661,953円となります(1円未満は四捨五入)。

厚生年金は(老齢厚生年金)はいくらもらえる?

厚生年金は加入期間や加入期間中の平均給与(平均標準報酬額)によって受け取れる金額が変わります。また、生年月日によって計算に使う数値や乗率が異なるなど、パターンごとにすべて説明するのは困難なので、基本的なパターンについての計算式を紹介します。正確な年金額を知りたい場合は後に紹介するねんきん定期便やねんきんネットもご活用ください。

厚生年金で受け取れる金額は以下の計算式で計算されます。なお、条件を満たす場合は経過的加算や加給年金額も加わります。

参考:日本年金機構

平均標準月額とは、平成15年3月までの被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額です。また、平均標準報酬額とは、平成15年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額です。

平成15年以後は賞与も計算に含まれています。また、これらの計算にあたり、過去の標準報酬月額と標準賞与額には、最近の賃金水準や物価水準で再評価するために「再評価率」を乗じます。再評価率については日本年金機構をご確認ください。

参考として、厚生年金に加入する期間別の厚生年金の金額(年額)の目安を紹介します。物価や給与水準の変動、政策の変更により変わることがあるのであくまでも目安としてください。

| 加入年数 | 平均月収(平均年収÷12) | ||||

|---|---|---|---|---|---|

| 20万円 | 30万円 | 40万円 | 50万円 | 60万円 | |

| 10年 | 約13万円 | 約19万円 | 約26万円 | 約32万円 | 約39万円 |

| 20年 | 約26万円 | 約39万円 | 約52万円 | 約65万円 | 約78万円 |

| 30年 | 約39万円 | 約59万円 | 約78万円 | 約98万円 | 約118万円 |

| 40年 | 約52万円 | 約78万円 | 約105万円 | 約131万円 | 約157万円 |

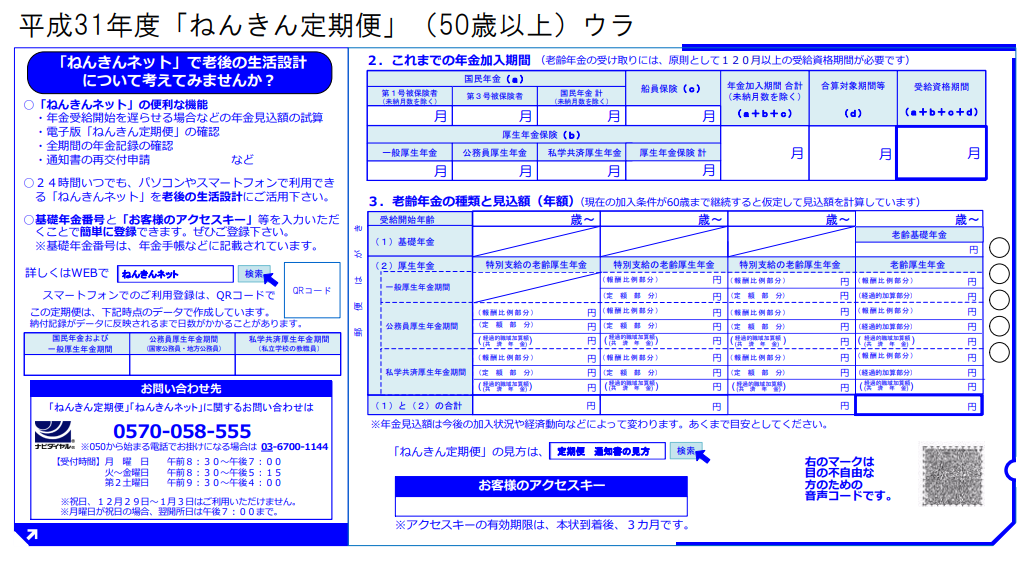

ねんきん定期便、ねんきんネットで確認できる!

国民年金や厚生年金の受取額の計算式を紹介してきましたが、国民年金はまだしも厚生年金は複雑でよくわからないという人も多いのではないでしょうか。そういう人はねんきん定期便やねんきんネットを確認してみましょう。

50歳以上の方についてはねんきん定期便に受け取れる年金の見込み額が記載されています。50歳未満の方の場合は、ねんきんネット上で現在と同じ条件で60歳まで年金制度に加入し続けるという前提で簡単に年金額を試算することができます。

まだ保険料を納めている段階では実際に受け取れる金額を正確に知ることは不可能ですが、大体の金額を知ることで老後の生活の備えを進めることができるでしょう。

受け取る年金額を増やすには?

受け取れる年金額を計算した結果、思っていたよりも少なかったという人もいるでしょう。そこで、受け取れる年金額を増やす方法についても紹介します。検討してみましょう。

繰下げ受給する

老齢年金は原則として65歳からの受け取りですが、希望すれば60歳から65歳になるまでの間の繰上げ受給、66歳以降70歳までの間の繰下げ受給も可能です。繰上げ受給の場合は繰上げ1か月につき0.5%が減額されてしまいますが、繰下げ受給の場合は繰下げ1か月につき0.7%増額されます。最大の70歳まで繰下げれば42%増額した年金を受け取ることが可能です。

注意点としては、所得税・住民税や介護保険料があるので、手取り額がそのまま0.7%ずつ増えていくとは限らないということです。また、加給年金額は繰下げ受給しても増加しません。

国民年金基金、付加年金に加入する

自営業者やフリーランスの方などの第1号被保険者や任意加入者が対象ですが、国民年金基金や付加年金を利用することで将来の年金額を増やすことができます。なお、国民年金基金は付加年金を代行しているため、国民年金基金加入者がさらに追加して付加年金を払うということはできません。

国民年金基金は上乗せしたい年金額と加入時年齢で、毎月の掛金が決まります。掛金上限は月額68,000円で途中で加入口数を変更しない限り掛金は変わりません。また、掛金は全額社会保険料控除の対象となり、確定申告により税金が軽減されます。詳細は全国国民年金基金の公式サイトよりご確認ください。

あまりお金の余裕がないという方は国民年金保険で付加保険料を納付することをおすすめします。付加保険料は月額400円で、老齢基礎年金を受け取る際に「200円×付加保険料納付月数」を上乗せして受け取ることができます。例えば、40歳から60歳までの20年間(240か月)付加保険料を支払っていた場合、付加保険料として支払うことになる金額の合計は400円×240か月=96,000円です。それに対して、老齢基礎年金を受け取る際に年間で200円×240か月=48,000円を上乗せして受け取ることができます。大きな金額ではありませんが、2年以上年金を受け取れば支払った付加保険料以上の金額を受け取れるので、ぜひ検討してみましょう。

個人年金保険、iDeCoに加入する

公的年金ではありませんが、民間の保険会社が販売する個人年金保険に加入したり、iDeCoに加入したりすることで老後資金を増やすことができます。

個人年金保険とは、 契約時に定めた保険料を支払い、一定の年齢になったら年金が受け取れる貯蓄型の保険です。何年間かけて積み立てるのか、一括で受け取るのか5年や10年と分けて年金を受け取るのかなど個人の事情に合わせて選ぶ事ができるのが一般的です。お金を運用するのは保険会社側なので自身が投資に詳しくなくても貯蓄していくことができますが(変額個人年金などを除く)、多くの個人年金保険では契約時に受取金額が固定されるのでインフレに弱く、また、途中解約すると元本割れする場合が多いというデメリットもあります。貯金が苦手で資産運用にも恐怖感があるという場合におすすめです。

iDeCoとは、私的年金の一種で、毎月一定の掛金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。運用というとリスクがある商品ばかりかと思いがちですが、定期預金などの元本確保型の金融商品でも運用することができます。iDeCoは月額5,000円から始められ、掛金の上限額は職業等で決められています(自営業:月額6万8000円、公務員:月額2万円など)。iDeCoは掛金が全額所得控除になるなどの税制優遇と運用がうまくいけば受取額が大きく増えるというメリットがありますが、原則60歳までは引き出せない、投資型の商品を選んだ場合は元本割れの可能性もあるというデメリットもあります。所得が高い人や自分で資産運用について調べられる人にはiDeCoが向いているでしょう。

-

-

個人年金保険とiDeCo、加入するならどっちがいい?

老後資金をどのように貯めるのかは昔から重要なテーマでしたが、「老後資金2000万円問題」を契機としてより注目を集めるようになりました。個人で老後資金を貯めるのに ...続きを見る

まとめ

公的年金をいくら受け取れるかは国民年金のみか厚生年金にも加入しているか、保険料を納付した期間、厚生年金納付期間中の平均給与などによって異なってきます。このページ上で紹介した計算式やねんきん定期便・ねんきんネットでどれくらいの額を受け取れるのか確認してみましょう。もし受け取れる額が少ないと感じた場合は繰下げ受給や国民年金基金・付加年金、個人年金保険、iDeCoなどの手段で将来受け取れる金額を増やすことを検討してみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。