年金とは一般的には公的年金のことを指します。年金はよく3階建てと言われることがありますが、公的年金はその1階と2階部分を指すことになります。3階部分は企業年金等を指します。公的年金および3階部分の企業年金等についてその仕組みを紹介します。

公的年金制度の体系

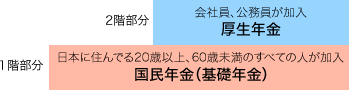

公的年金は誰にでも必ず訪れる老後生活を安心して過ごせるように作られました。社会保険方式を採用しており、現役世代の保険料負担や国庫負担と併せて年金給付を支える仕組みになっています。公的年金制度の種類としては、「国民年金」「厚生年金」の2種類があります。

国民年金(1階部分)

20歳以上60歳未満の国民全員加入の制度で、全ての年金の土台になる事から基礎年金とも呼ばれます。20歳以上の学生の場合等は学生納付特例制度といった納付が免除される制度もあります。学生納付特例制度の承認を受けた期間は受給資格期間の計算には含みますが、老齢基礎年金の額の計算には含みません。

国民年金の被保険者は厚生年金の加入等によって番号が振られています。

- 第1号被保険者 自営業者など

- 第2号被保険者 厚生年金に加入している会社等の役員・従業員や公務員など

- 第3号被保険者 第2号被保険者に扶養されている配偶者。専業主婦(夫)など

厚生年金(2階部分)

厚生年金は民間企業の従業員、公務員等を対象に国民年金に上乗せ給付を行う制度です。納付額は在職中の給与水準や加入期間などによって決まりますので、人によって貰える額が異なってきます。

簡単に図解するとこのようになります。

老後資金の不安に備える

企業年金制度の体系

企業年金制度は3階建てと呼ばれる箇所になります。従業員の福利厚生の一環として会社が任意に上乗せする制度で、多くの種類があります。

厚生年金基金

厚生年金と名前が似ていますが、厚生年金基金は公的な年金の制度ではなく企業年金の制度です。公的機関によって管理・運用がされる厚生年金とは違い、企業が基金を設立して管理・運用をしている点に違いがあります。又、国が管理する厚生年金の一部を代行し、さらには企業独自の給付を上乗せするといった特徴があります。

現在では厚生年金基金は新規設立が禁止されており、更には既存の厚生年金基金も解散するケースが非常に多くなってきています。

確定給付企業年金

確定給付付企業年金とは、給付額が先に決定された企業年金です。

将来の給付額が先に分かっている形になっていて、その給付額を賄うのに必要な掛け金を予定利率や平均余命などを用いて拠出する制度です。運用リスクは企業側が負う形になっています。

確定拠出年金

確定拠出年金は、拠出額(掛金)を先に決定する年金です。加入者が自分でどの金融商品を購入するか決めることができる、自らの運用実績に基づいた額が支払われます。このため将来の給付額は確定していません。

離職時に年金資産の持ち運びが可能になっている点も特徴的です。

401kといった名称で知られてもいます。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

まとめ

年金は公的年金と企業年金の2つに分かれています。その中で公的年金だけでも人によって受け取れる年金額は異なってきます。

自分の生活に合わせて必要なお金を考えた上で老後のお金について考えてみてはいかがでしょうか。お金を年金以外にも用意した方が良いと思われる場合には、私的年金である個人年金保険についても検討してみてはいかがでしょうか。