50代ともなると自身の老後資金についてかなり身近な話題となってきます。子どもの独立や住宅ローンの返済が終わると資金に余裕ができることから、個人年金保険などの老後資金を貯める手段に興味が出てきたという人もいるでしょう。しかし、50代ともなると老後資金が必要となるまでに残された時間が少なくなっていることも事実です。50代からでも個人年金保険に加入するメリットはあるのでしょうか。

記事の要約

- 年齢が高くなるにつれて選択肢は減ってしまうが、50代でも個人年金保険の契約は可能。

- 個人年金保険はリスクは抑えられるもののリターンも低めなので、大きく増やしていきたいのであれば他の金融資産も組み合わせるとよい。

- iDeCoは個人年金保険よりも高いリターンを求めることができるが、50代からだと運用期間も短くなるのでリスクの取りすぎに注意が必要。

目次

50代からでも個人年金保険に加入できる?

個人年金保険は50代からでも始められ、老後資金を準備する方法として活用できます。

ただし、年齢が高くなるにつれて契約可能な商品が減ってしまいます。また、受け取り開始時期も後ろにずれていってしまいます。50代で迷っているという人は、選択肢が狭くならないうちに検討を進めるとよいでしょう。

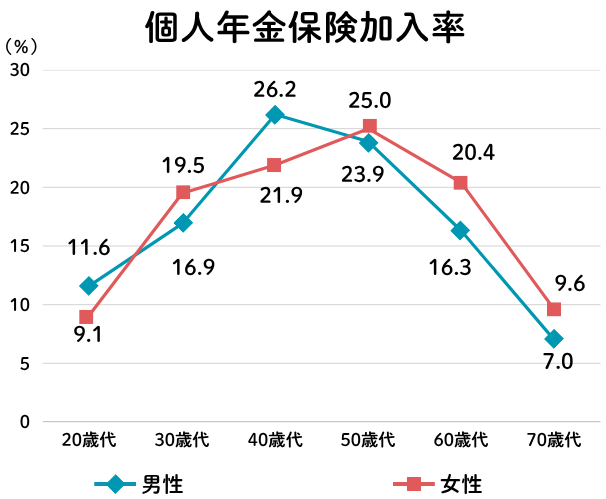

50代の個人年金保険の加入率は?

50代以前から加入している人も含めた数値ですが、生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、50代の個人年金保険の加入率は男性23.9%、女性25.0%となっています。全年代の中でも40~50代の加入率が高く、約4人に1人は個人年金保険に入っていることになります。また、女性の方が加入率が高いことから、老後資金の準備を進めているなど意識の高さが伺えます。

出典:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

50代で加入するメリット

一般的に若い年代で加入した方が節税効果や運用期間が長くなるためお得といわれていますが、50代で加入しても遅くはありません。50代ならではのメリットを紹介します。

貯金が苦手でも貯められる

個人年金保険は「保険料」という形で積み立てていくため、貯金とは違い自由にお金を引き出すことはできません。途中で解約すると払い込んだ保険料よりも返ってくるお金が少ないことが多いので解約しづらくなります。そのため、今までお金が貯まったらすぐに使ってしまうという方でも老後資金を貯めることができるでしょう。

50代で貯金が少ないという場合は、老後に困窮してしまわないように少しでも多くお金を貯めていきたいですよね。個人年金保険は途中で解約しなければ貯金よりも良い利率で貯めることも可能なので、そこも嬉しいポイントです。

リスクを抑えて老後資金の準備ができる

老後資金が必要となるまでの期間が短い50代では大きなリスクをとった運用はしづらいです。個人年金保険ではリスクを抑えた設計の商品が多く、計画的に資金をためていきたい50代に向いていると言えるでしょう。

一方で、低めのリスクに応じてリターンも低くなっているので、大きく増やしていきたいのであれば他の金融商品も組み合わせていくのがよいでしょう。

一括払いで返戻率を上げられる

保険料を支払う方法として、月払いの他に年払いや一括払いを選べる場合があります。一括払いはまとまったお金が必要になりますが、月払いよりも総額の保険料が安くなり運用期間が長くなるため効率的にお金をふやすことができます。

30代や40代では、家の購入や子どもの学費等が必要になるため一括払いをするのは難しいですが、50代は年収がピークになることも多く子どもが独立した後は資金に余裕が出る方もいるでしょう。まとまった金額を用意できるのであれば一括払いをするのがお得になります。

健康状態に不安があっても入りやすい

個人年金保険に加入する際には、基本的に医師の診査や健康状態の告知は必要ありません。生命保険や医療保険とは違い、払い込んだ分以上の死亡保障はないことが多いです。そのため、持病を持っていても入りやすい保険となっています。万が一、保険料を支払っている途中に死亡したとしても、払い込んだ保険料の金額を死亡保障として受け取れるのが一般的です。なお、商品や特約によっては健康状態を知らせる必要がありますので注意しましょう。

貯金が苦手でも老後の準備を始めたい方へ

50代で加入するデメリット

個人年金保険はメリットだけではありません。デメリットも確認したうえで考えていきたいですね。

あまり大きくは増えない

個人年金保険は銀行の預金に預けるよりかは利率がよい商品が多いものの、株式や投資信託に比べると大きく増やすのは難しいです。あくまで計画的に貯めていくもので、一発逆転で資金を増やすのではないことは覚えておきましょう。

また、50代になると若いころに加入するよりも保険料が高くなり、返戻率が低くなってしまうことがあります。そのため、ますます「大きく増やす」ということが難しくなってしまっています。

受け取れる時期が遅くなる

50代で個人年金保険に加入するとなると、保険料を払い終えて年金を受け取り始める年齢が高くなってしまうことが考えられます。加入する年齢によっては、65歳から受け取りを始めたくても商品によっては選択できないこともあります。保険料をいつまで支払って、年金をいつから受け取り始められるのかは検討段階でしっかりと確認しておくようにしましょう。

個人年金保険料控除の効果が薄い

一定の条件を満たした個人年金保険は生命保険料控除の「個人年金保険料控除」の対象となります。この条件の一つに「保険料払込期間が10年以上であること」という内容が含まれています。50代で加入した場合、保険料を支払う期間も短いことが多いため、この控除の活用を考える際には注意が必要です。

資金に余裕があるから一時払いの商品に加入するという場合では個人年金保険料控除の対象とはなりません。仮に対象となるにしても1年だけなので効果は大きくありませんが覚えておきましょう。

-

-

個人年金保険料控除の仕組み

個人年金保険料控除は生命保険料控除の1つで、年間の保険料に応じて所得税と住民税の負担が軽減される制度です。年末調整か確定申告時に記載をする形になります。他の生命 ...続きを見る

個人年金保険で堅実に資産を増やすならこちらをチェック

50代でも年金を多く受け取るための工夫

保険会社では、支払った保険料の一部を運用して資金を増やしています。50代で個人年金保険に加入すると、若い年代に比べて運用できる期間が短くなるため返戻率が低くなることが多いです。そこで、将来少しでも多くの年金を受け取るために返戻率を上げるポイントを紹介します。

返戻率とは?

返戻率とは、支払った保険料の総額に対して受け取れる給付金の割合です。例えば、保険料総額が500万円で返戻率が100%の場合に受け取れる保険金は500万円ですが、返戻率が110%の場合は550万円になり支払った保険料より多くの金額を受け取れることになります。

一括払いにする

個人年金保険の保険料を一括で支払うと分割払いに比べて支払総額は少なくて済み、返戻率は高くなるので受け取れる年金額が多くなります。保険料を毎月支払うよりも、一括で支払った方がまとまった額を長期で運用でき、保険会社も効率良く運用益を上げられるため返戻率も高くなりやすくなります。

据置期間を長くする

据置期間とは、保険料を支払い終えてから年金の受け取り開始までの期間のことです。保険会社によっては、据置期間を長くすることで返戻率も上がる場合があります。据置期間の間も保険金の運用は続くため、この期間が長いほど年金受取額が増える可能性があるのです。少しでも年金を増やしたい人は年金の受け取り開始を遅らせる事も検討してみましょう。

ただし、据置期間中の引き出しはできなくなります。満期日を迎えていても据置期間中の引き出しは途中解約の扱いになってしまうため注意が必要です。

50代の個人年金保険の選び方

50代でも個人年金保険に加入できるため、老後資金を準備するのに遅すぎるということはありません。特に投資で資金が減ってしまうリスクが不安という方や、貯金を続けるのが苦手な方にも向いている方法ともいえます。そこで、50代で個人年金保険を選ぶ時のポイントをみていきましょう。

返戻率が高い商品を選ぶ

50代以上になると契約可能な商品の選択肢は若い年代よりも少なくなってきます。短い期間で効率よく年金を貯めるためには、少しでも返戻率が高い商品を選ぶとよいでしょう。

同じ保険料でも返戻率は保険会社によって違ってきます。無料で複数の保険会社の資料請求ができる一括資料請求サイトなどを利用して、個人年金保険を比べてみるのがおすすめです。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

受取期間を選ぶ

個人年金保険の受け取り方法には、大きく分けて「確定年金」と「終身年金」の2パターンあります。

確定年金タイプ:被保険者の生死に関わらず一定期間年金を受け取れるが受取期間が短い

終身年金タイプ:被保険者が生存している限り年金を受け取れる

確定年金タイプは、万が一、被保険者が死亡しても5年、10年、15年といった定めた受取期間は遺族が年金や一時金を受けことることができます。

終身年金タイプは、被保険者が生きている限り年金の支払いがあるため長生きした場合の経済的な不安に備える事ができます。しかし、早くに亡くなってしまった場合、年金の支払いは終了となるため元本割れをしてしまう可能性があります。

ただし、終身年金タイプでも10年などの保障期間内に被保険者が亡くなった場合、残りの保障期間は遺族が年金を受け取れる「保証期間付終身年金」と呼ばれるタイプもあります。

一言アドバイス

個人年金保険は「公的保障の不足分のカバーのため」なのか「年金をもらうまでのつなぎ」として活用するのか、目的を決めておくのがポイントです。

50代からは将来もらえる公的年金の額が固まり、老後の生活をイメージをしやすくなります。老後に生活費がどのくらい必要で、公的年金や退職金、貯金等の資産でどの程度カバーできるのかを確認しましょう。その上で不足する額を個人年金保険等で補うことで、経済的に豊かな老後を過ごす準備ができるでしょう。

iDeCoとどっちがいい?

老後資金を貯めるための手段としてはiDeCo(個人型確定拠出年金)も有名です。iDeCoは掛け金を自分で運用しながら積み立てていきます。原則60歳までお金を引き出せず、50代でiDeCoに加入する場合は加入した年齢によって受け取れる年齢が61歳~65歳になります。個人年金保険とiDeCo、加入するならどちらがいいのでしょうか?

iDeCoが向いている人

金融商品の知識があり、リスクも加味しつつ高い利益を求める方におすすめ

iDeCoが向いているのは、比較的所得が高い方や資産運用についてある程度知識がある方です。掛け金が全額所得控除になるため、所得が高い人ほど節税効果が大きくなります。

iDeCoで運用する商品によっては掛け金よりも大きく増やすことができる可能性があります。50代で加入する場合は運用期間が短いため、運用成績がマイナスになることもあるので注意しましょう。

個人年金保険が向いている人

シンプルな仕組みで、堅実かつ確実なリターンを求める方におすすめ

個人年金保険が向いているのは、老後資金の準備を気軽に始めたい人や、資金拘束(途中で気軽に解約することができないこと)が気になる方です。個人年金保険はiDeCoと比べて仕組みがシンプルで簡単に始められ、途中解約することもできます。満期になれば利益も生まれる可能性が高いので、堅実かつ確実なリターンを見込めます。資金がマイナスになる可能性もある投資は怖いという方でも取り組みやすいです。

老後資金の準備を始めよう

よくある質問

50代から個人年金を始めるには一括払いがおすすめ?

一括払いで個人年金保険に加入することで返戻率が高くなりますが、すべての方におすすめという訳ではありません。月払いよりも効率良くお金を増やせるため、まとまったお金を用意できる方に向いているといえるでしょう。

一括払いの注意点としては以下2点があります。

①一括払いでは1年しか生命保険料控除の対象とならないため節税効果は少なくなります。

②急に大金が必要になった等で年金受取前に解約すると損してしまうため、生活資金は残しておく必要があります。

何歳まで加入できる?

商品によって年齢制限は異なりますが、積立型の個人年金保険は60~70歳まで、一時払い型は70~80歳までを上限としていることが多いようです。60代以降も個人年金保険に加入できる可能性は高いですが、商品の種類が限られることや運用期間が短い点には注意しましょう。

投資は怖いから貯金だけで貯めた方がいい?

老後資金の準備方法としてiDeCoやNISAの活用がよく紹介されますが、必ず使わなければいけないという訳ではありません。投資は貯金に比べて効率良くお金がふえる可能性がありますが、元本割れのリスクもあります。お金を増やしたいあまりに50代からリスクの高い商品に投資をしてしまうと、結果的に老後資金を失ってしまう可能性があるため不安を感じる方もいるでしょう。そこで、投資をするのは怖いけれど老後に必要な生活費を用意したいのであれば個人年金保険で準備することを考えてみてはいかがでしょうか?

まとめ

50代であっても個人年金保険に加入することができます。しかし、商品の選択肢は狭くなってしまうのでできるだけ早めに検討を進めることをおすすめします。個人年金保険はあまり大きく増えるということはありませんが、貯金が苦手な方でもコツコツと老後に向けてお金を貯めていくことができます。老後の生活をできるだけ豊かにするためにも個人年金保険を検討してみてはいかがでしょうか。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。