老後の備えとして、公的年金にすべてを任せるのではなく、自分でもお金を用意する自助努力が重要となってきています。保険で老後資金を貯める場合、代表的なものとして終身保険と個人年金保険があります。それぞれどのような違いがあるのでしょうか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

終身保険、個人年金保険はどんな保険?

そもそも終身保険や個人年金保険はどのような保険なのでしょうか。それぞれについて紹介します。

終身保険とは?

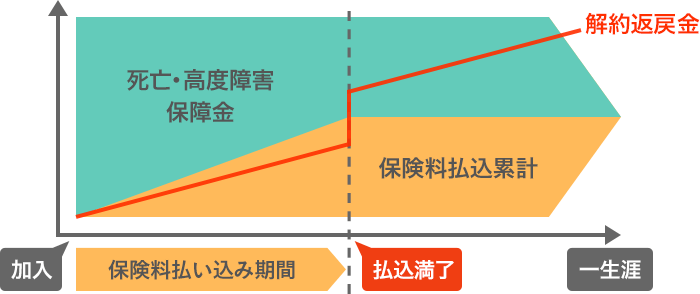

終身保険は死亡保障が一生涯続く保険です。解約時に解約返戻金を受け取れる貯蓄性のある保険なので、死亡保障ではなくそちらを主目的に契約する人もいます。

終身保険を貯蓄目的で契約する場合、重要となるのが解約の時期です。終身保険は一般に、契約してからの期間が長くなるほど解約返戻金が多くなり、払込期間満了後は保険料の総払込額より解約返戻金の方が多くなるものもあります。逆に、それよりも早く解約すると支払った保険料の総額よりも解約返戻金の方が少なくなります。老後資金目的であれば、60歳払込満了など老後資金が必要となる時期よりも早く保険料払込期間が終わるようにしましょう。

個人年金保険とは?

個人年金保険とは、 契約時に定めた保険料を支払い、一定の年齢になったら年金が受け取れる貯蓄型の保険です。何年間かけて積み立てるのか、一括で受け取るのか5年や10年と分けて年金を受け取るのかなど個人の事情に合わせて選ぶ事ができるのが一般的です。

定年退職してから公的年金を受け取るまでのつなぎとして利用したり、公的年金では足りない分を補ったりする目的で活用されることが多いです。近年は低金利の影響から米ドルなどの外貨建ての個人年金保険や資産運用の結果で受取額が増減する変額個人年金保険にも注目が集まっています。

終身保険と個人年金、それぞれの違い

老後資金を貯める目的として契約する場合、1番気になるのはどれだけ貯められるのかということだと思います。しかし、それは終身保険であっても個人年金保険であっても、契約する商品や受取時期、払込期間などによって異なり、一概にどちらの方がよいということはできません。当サイトではそれぞれ複数の商品を資料請求できますので、一度資料請求して比較してみるのもよいでしょう。

どれだけ貯められるのかは一度脇に置いておくとして、終身保険と個人年金保険のその他の違いを紹介します。異なる種類の保険なので違いがあるのは当たり前ですが、特に老後資金を貯める目的で契約する場合に知っておくべき違いとして以下の3点があります。

現役期間の死亡保障

考えたくないことかもしれませんが、残念ながら老後まで生きることができずに死亡してしまうこともあり得ます。そうした場合の死亡保障の手厚さが異なります。

終身保険はそもそも死亡保障がメインの保険なので、万が一死亡してしまったとしても遺族に大きな金額を残すことができます。一方で個人年金保険の死亡保障は大きくなく、それまでに払い込んだ保険料相当額が死亡保険金として支払われます。

生命保険料控除

いくつかの条件を満たす生命保険の保険料を支払うことで生命保険料控除を受けられ、所得税や住民税の計算に使う所得の額を減らすことができます。会社勤めの方は年末調整で生命保険について記入していると思いますが、これに関係しています。

生命保険料控除は一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の3つの分類に分けられていますが、終身保険は一般生命保険料控除、個人年金保険は個人年金保険料控除の枠となります。終身保険は他の保険と枠がかぶりやすいですが、個人年金保険は別で枠が用意されているので、控除の恩恵をフルに受けやすいです。

なお、どちらの枠であっても控除される金額は同じです。例えば年間の保険料が8万円以上の場合、所得税は4万円、住民税は2万8000円の控除を受けられます。所得税、住民税の税率をともに10%とすると、一般生命保険料控除、個人年金保険料控除でそれぞれ年間6,800円税金を安くすることができます(介護医療保険料控除の場合も同様)。

受取時の税金

老後資金として解約返戻金あるいは保険金を受け取るときにかかる税金の種類が異なります(契約者と受取人が同一であると仮定)。

終身保険は解約返戻金を一時で受け取ることとなるので、保険料払込総額よりも多い部分は一時所得として所得税の課税対象となります。利益となった金額から一時所得の特別控除の50万円を引き(他に一時所得がないと仮定)、その1/2に相当する金額を他の所得と合計して所得税額が計算されます。

一方で、個人年金保険は利益額が雑所得として所得税の課税対象となります。課税対象額は「総収入金額-必要経費」で、個人年金保険の必要経費は「年金年額×保険料払込総額÷年金支給見込額」で計算されます。例えば、保険料を月1万円で30年間支払い(合計360万円)、毎年40万円を10年間受け取るとします。このときの必要経費は40万円×360万円÷(40万円×10年)=36万円と計算されます。つまり、1年間で受け取った40万円から必要経費の36万円を除いた4万円がその年の雑所得として課税対象となります。

なお、終身保険、個人年金保険ともに利益となった部分は住民税の課税対象にもなります。

終身保険の解約返戻金を年金形式で受け取れる特約も

終身保険の中には解約返戻金を年金形式で受け取れる「年金移行特約」を付けられるものもあります。一度に大きな保険金を受け取るよりも毎年少しずつ受け取りたいというときに便利な特約です。また、解約返戻金を一括で受け取るよりも年金の形で受け取った方が、保険会社が運用できる期間が長くなるので総受取額が大きくなるというメリットもあります。

年金の形で受け取る場合に注意しなければいけないのが税金です。一括で受け取る場合には一時所得でしたが、年金形式の場合は個人年金保険と同じように雑所得となります。一時所得は50万円の特別控除があり、さらに他の所得との合算時に1/2にされるので、雑所得よりも一時所得の方が税金額を抑えやすいです。受取総額は年金形式の方が大きくなりますが、税金もかかりやすいという点には注意してください。

まとめ

老後資金を貯める目的の保険として代表的なものに終身保険と個人年金保険があります。単に返戻率だけでどちらがよいのか決めるのではなく、現役時の死亡保障や保険料控除、受取時の税金にも着目して検討してみてください。当サイトでは終身保険、個人年金保険のどちらも複数商品の資料請求が可能です。各商品を比較してどちらがより自分に合うのか考えてみてはいかがでしょうか。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。