被保険者の死亡時に毎月一定額が遺族に保険金として支払われる収入保障保険。掛け捨てで保障額の合計が減っていくので保険料が安いこの保険ですが、収入保障保険を見直した方がよいタイミングや見直しのポイントは何かあるのでしょうか?

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

収入保障保険はどんな保険?

まずは収入保障保険がどのような保険なのかおさらいしておきましょう。保険の内容を分かっていないと見直すべきなのか、何に気をつければよいのかが分かりません。

収入保障保険とは、決められた保険期間中に被保険者が死亡したとき、あるいは高度障害を負ったときにそこから満期まで年金形式で家族が保険金を受け取ることができる死亡保険です。基本は年金形式ですが、一時金としてまとめて受け取ることを選択できる保険商品もあります。また、死亡保障だけでなく病気やケガで長期間働けなくなったときの保障を備えている商品もあります。

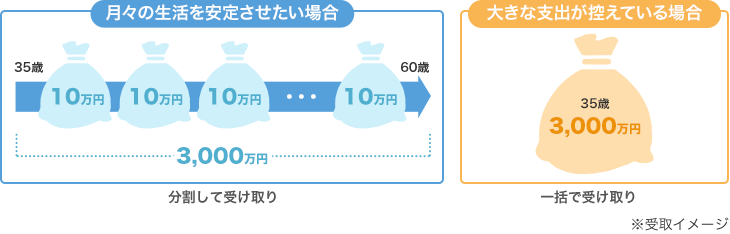

※一括で受け取る場合、実際には分割で受け取る場合の合計額よりも少なくなります。

収入保障保険の大きな特徴は、時間の経過とともに受け取れる保険金の総額が減少していくということです。例えば、上の図のように保険期間が60歳までで死亡時には月10万円受け取れる契約の場合、35歳で亡くなったら60歳までの25年間、毎月10万円受け取れる(合計3000万円)ことになりますが、50歳で亡くなった場合に受け取れる保険金の合計額は10万円×12か月×10年間で1200万円となります。この特徴により、保険料を安く抑えることができています。

受け取れる保険金が減るというと悪いことのように思えるかもしれませんが、年齢が高くなるにつれて必要な保障額というのは減っていくものです。年金を受け取れるまでの期間は減っていきますし、子供がいる場合は子供の成長に従って幼稚園・保育園の費用、小学校の費用、…と順に死亡保障で備えるべき費用が減っていきます。保険金の受取総額が減っていく代わりに保険料が安いというのはむしろ合理的ともいえます。

収入保障保険の見直しのタイミングは?

収入保障保険の見直しを検討すべきタイミングについて紹介します。メインとなるのは必要な保障額が変更となるときです。

子供が新たに生まれたとき

子供が新たに生まれた場合、その子供が独立するまでの教育費や生活費などが追加で必要となります。保障額の増額を検討したり、保険期間を末子の独立までで設定していた場合は保険期間を長くするように入りなおす必要はないか検討したりするのがよいでしょう。

住宅を購入したとき

住宅を購入したときも保険を見直すべきタイミングの一つです。住宅ローンを組み、団信を契約したのであれば、万が一住宅ローンの契約者が死亡してしまったとしても保険金によって返済されるので遺された家族が住宅ローンの返済を工面する必要がありません。つまり、それまで見込んでいた住居費分の死亡保障額を減らすことができます。

配偶者の働き方が変わったとき

配偶者が専業主婦・夫だったけど働き始めた、逆にフルタイムで働いていたけど専業主婦・夫となったという場合、必要な死亡保障額が変わります。働き始めたという場合は専業主婦・夫のころに見込んでいた配偶者の生活費分を死亡保障から減らすことができますし、逆に専業主婦・夫となった場合には死亡後の生活費について考える必要があります。

より良い保障内容・保険料の保険を見つけたとき

保険料が変わらず保障内容がより良い保険を見つけた、保障内容が変わらず保険料が安い保険を見つけたという場合はその保険に乗り換えることを検討するのがよいでしょう。収入保障保険は掛け捨ての保険なので解約返戻金のことは気にせずに見直しをすることができます。ただし、本当に保障内容がよくなっているのか、あるいは変わらないのか、特約な細かな条件なども含めて確認した方がよいでしょう。

収入保障保険の見直しのポイントは?

収入保障保険を見直す際にどのようなポイントに気を付けて見直すとよいか紹介します。

保障額が妥当か

被保険者が死亡した後に毎月いくらの不足が生じるのかを考えて保障額を設定しましょう。毎月の給料はなくなってしまいますが、条件を満たせば遺族年金を受け取ることができます。

-

-

収入保障保険の保障額はいくら必要?

万一のことがあった場合に家族の生活を支えるために加入する収入保障保険ですが、保障額はいくらにすればよいのでしょうか。保障額が足りなくて遺された家族の生活が苦しく ...続きを見る

遺族年金は、遺族基礎年金のみだと子※1人の場合は年間約100万円、子2人の場合は年間約123万円を受け取れます(遺族年金の支給は2か月ごと偶数月に行われます)。遺族厚生年金も受け取れる場合はこれに加えて、標準報酬月額が24万円の場合は約38.5万円、標準報酬月額が34万円の場合は約54.5万円、標準報酬月額が44万円の場合は約70.5万円が受け取れます(厚生年金加入期間300月以下、賞与総額が全月収の30%として計算)。より詳細な受け取れる条件や金額については以下のページをご確認ください。

-

-

遺族年金はいくらもらえる?受け取れる条件は?

一家の大黒柱が亡くなった場合、遺された家族には遺族年金が支給されます。収入保障保険などの死亡保険の保障額を決めるうえで遺族年金をいくら受け取ることができるのか知 ...続きを見る

※子とは、18歳到達年度の末日(3月31日)を経過していない子、20歳未満で障害年金の障害等級1級または2級の子のことを指します。

保険期間はいつまでがよいか

保険期間はいつまでがよいのか見直しを機に改めて考えてみましょう。末子が独立する年齢までで設定していた場合は、その後に死亡した場合の配偶者の生活費に問題がないか考え、問題があるようであれば定年退職をするまでなどの期間に延ばすことを検討しましょう。逆に、定年退職までで設定していた場合で配偶者が働きだしたなど初めの契約時と状況が変わっている場合は、末子が独立した後も死亡保障が必要か考え、必要ないようであれば保険期間を短くして契約しなおすことも検討しましょう。

-

-

収入保障保険の保険期間はいつまでがいい?

収入保障保険を契約する場合に悩む要素の一つに保険期間をいつまでにするかということがあります。保険期間が長くなるほど遺された家族が保険金を受け取れる期間が長くなり ...続きを見る

非喫煙者や健康体の割引

収入保障保険では非喫煙者や健康体の方の保険料を安くしている場合があります。非喫煙者・健康体の方で、現在加入の収入保障保険にそうした保険料の区分がない場合は非喫煙者・健康体の方向けの保険料区分がある保険に乗り換えることで保険料が安くなる可能性があります。逆に、喫煙をしている方などは保険料の区分がない収入保障保険の方が安くなるかもしれません。

-

-

収入保障保険は健康体・非喫煙者だと保険料が安くなる!

子供が生まれたら万が一に備えて何らかの死亡保険には入っておきたいところです。死亡保険にもいくつか種類がありますが、その中でも収入保障保険は不要な保障を除いて保険 ...続きを見る

働けなくなったときの保障は必要か

収入保障保険は特約などで病気やケガで働けなくなったときの保障をつけることができるものがあります。この保障が必要か、必要な場合でも別に就業不能保険を契約するのではいけないのかといったことを検討しましょう。保障が増えれば保険料も高くなりますので、どこまでの保障が必要か、保険料を追加して備える必要があるのかということはよく考える必要があります。

まとめ

合理的な保障内容で保険料が安いことが魅力的な収入保障保険ですが、家族の状況やライフステージの変化などで見直しが必要なこともあります。収入保障保険は掛け捨ての保険で解約返戻金のことは気にしなくてよいので、必要な保障額や保険期間、保障内容の変化に合わせて見直しを図るようにしましょう。最後に気をつけてほしいこととして、保障を途切れさせないようにすることです。新しく入ろうとした保険に何らかの事情で契約できない可能性があるので、保険を乗り換える際は新しい保険の契約が確定してから今までの保険を解約するのがよいでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。