収入保障保険を契約する場合に悩む要素の一つに保険期間をいつまでにするかということがあります。保険期間が長くなるほど遺された家族が保険金を受け取れる期間が長くなりますが、当然として保険料も高くなってしまいます。各ご家庭の貯蓄の状況などで必要な期間も変わりますが、目安となる考え方を紹介します。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

収入保障保険とは

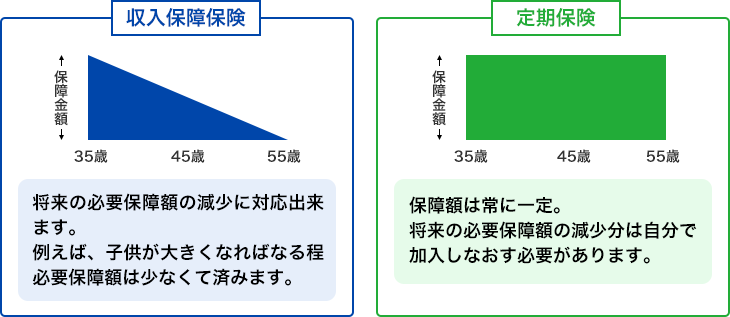

そもそも収入保障保険とはどのような保険なのか復習します。収入保障保険とは死亡保険の一種で、被保険者が契約時に決めた保険期間中に死亡するか高度障害を負った場合に、遺された家族が保険期間満了まで年金形式で保険金を受け取れる保険です。一時金として一括で保険金を受け取ることを選択できるものもあります。

収入保障保険は受け取れる保険金の総額が契約期間の経過とともに減少していくことと掛け捨てタイプの保険であることから保険料が安めになっています。保険金の総額は減少していきますが、遺された家族が必要な保険金というのは常に一定ではなく、子供が成長して学費が必要なくなるなど減少していきます。保障を必要な分だけ用意して保険料を安くした合理的な保険といえるでしょう。

保険期間はいつまでがいい?

収入保障保険は一生涯保障が続く終身保険とは違い、保障される期間には終わりがあります。保険期間が長くなるほど遺された家族への保障は手厚くなりますが、保険料も高くなります。それでは保険期間はいつまでで設定すればよいかというと、3つの考え方があります。そのそれぞれについて説明します。

1.配偶者が65歳になるまで

1つ目の保険期間の決め方としては、配偶者が65歳になる期間までで設定する方法です。65歳からは老齢年金が支給され始めます。それまでの間の収入を確保するために、配偶者が65歳になるまでの期間で保険期間を設定します。

ただし、この方法は配偶者が年下で年齢が離れている場合は保険料が高くなってしまうというデメリットがあります。例えば5歳年下の場合は保険期間を被保険者が70歳になるまでで設定する必要があります。そうすると60歳満了や65歳満了と比べて保険料が高くなってしまいます。また、さらに年齢が離れている場合は十分な保険期間で契約することができません。

2.末子が独立するまで

2つ目は末子が独立するまでで設定するという考え方です。子供が独立すれば養育費や教育費は必要なくなるので、家族に遺す必要がある金額も少なくなります。配偶者の生活費は被保険者が死亡するまでに貯めた貯蓄や遺族厚生年金などでカバーすることとなります。貯蓄に余裕があるご家庭に向いた設定方法といえるでしょう。貯蓄が少ない場合や自営業など遺族厚生年金の対象とならない場合にはあまり向いていないかもしれません。子供が独立している年齢であるならば遺族基礎年金の支給の対象にはならないので注意してください。

3.被保険者が定年退職となる年齢まで

3つ目は被保険者が定年退職となる60歳あるいは65歳までで保険期間を設定するという考え方です。亡くならなければもらえていた給与の代わりとします。この方法の弱点としては、配偶者との間に年齢差があった場合、収入保障保険の保険金の支給終了から配偶者の老齢年金の支給開始まで間が空いてしまうことです。定年退職となる年齢までで設定する場合は、遺された家族のこの期間の生活についても考えておく必要があります。

まとめ

収入保障保険の保険期間の決め方として3つの考え方を紹介しました。この3つの考え方のいずれかで設定することが多いですが、大切なことは遺された家族への保障がいつまで必要かということです。収入保障保険は家族のための保険なので、契約者が自分本位で決めるのではなく遺された家族の立場でいつまで必要なのか考えるようにしましょう。遺族年金の対象となるか、貯蓄をどれくらいのペースで貯めていけるか、子供の養育費・教育費はいつまで必要かなどをもとに必要な期間で保険期間を設定しましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。