独身の場合に必要な保障内容は結婚している人とは異なります。中には全く保険に入っていないという人もいるでしょう。独身の場合でも保険に入っておいた方がよい場合もあるのですが、収入保障保険についてはどうでしょうか?

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

独身の場合、基本的には不要

独身の場合、収入保障保険は基本的には不要です。収入保障保険は死亡保険の一種で、被保険者が死亡した場合に年金形式で保険金が支払われる保険です。独身の人の場合、もし亡くなってしまってもそれによって経済的に困るという人もいないと思います。また、掛け捨ての保険なので貯蓄目的に使うこともできません。それゆえ、独身の場合は基本的に収入保障保険は不要なのです。

養っている人がいるのであれば必要

基本的には収入保障保険は不要ですが、独身でも子供がいるという場合や高齢の親を養っているという場合など、死亡することで経済的に困る人が出てくるのであれば収入保障保険の必要性が生じます。特に、子供は基本的に自分で稼ぐということができないので、母子家庭や父子家庭の場合は死亡保障の必要性が高いです。収入保障保険に限る必要はなく、終身保険など他の死亡保障のある保険でもよいですが、何らかの死亡保険は検討するのをおすすめします。

就業不能保険と勘違いしていない?

独身で収入保障保険を検討しているという人は就業不能保険と勘違いをしているかもしれません。収入保障保険は上で説明した通り死亡保険の一種なので、独身で養う人がいなければ必要性は低いです。一方で、就業不能保険は病気やケガで長期間働けない場合に保険金が支払われる保険です。独身でも病気やケガで働けなくなることは考えられるので、こちらは独身で養う人がいなくても入る意味があるでしょう。

就業不能保険と収入保障保険の違いを表にまとめました。勘違いをしていたという場合はこれを機会に理解をあらためて起きましょう。

| 就業不能保険 | 収入保障保険 | |

|---|---|---|

| 保険金の支払事由 | 病気やケガで長期間働けなくなったとき | 死亡または高度障害となったとき |

| 主な目的 | 働けなくなったときの自分や家族の生活費 | 遺された家族の生活費 |

| 保険金の税 | 非課税 | 課税対象 (高度障害保険金は非課税) |

| 生命保険料控除 | 介護医療保険料控除 | 一般生命保険料控除 |

-

-

就業不能保険・所得補償保険と収入保障保険の違いは?

続きを見る

独身の人でも検討したい保険

独身の場合、収入保障保険などの死亡保険の必要性は低いですが、独身であっても病気やケガに対する備えは必要となるでしょう。独身の場合、病気やケガで入院や手術をした場合に治療費がかかるのはもちろんのことですが、働けない間の収入の減少をカバーすることが難しいです。また、老後のための資産形成も必要となります。必ずしも保険で貯蓄していく必要はないのですが、資産形成の一手段として保険も検討してみましょう。

病気やケガに備える保険

医療保険

ご存知の方も多いと思いますが、医療保険は病気やケガで入院や手術をしたときに給付金を受け取れる保険です。基本は入院・手術に対する保障なのですが、最近は入院が減ってきていて通院での治療が増えていることには注意が必要です。最近の医療保険はこうした傾向を受けて通院に対する保障を特約で追加できたり、日帰り入院でも入院給付金が支払われたりするものが多いです。

医療保険を検討するうえで覚えておきたいのが高額療養費です。日本では健康保険の対象となる医療費は3割の自己負担で済みますが、長い日数の入院が必要となったり高額な薬剤を使用したりして自己負担が高額になる場合もあります。そうした場合でも高額療養費制度によって一般的な収入の方であれば1か月の自己負担額は約9万円で収まります。ただし、個室や少人数の部屋に入院を希望する場合の差額ベッド代や先進医療の技術料などは健康保険の対象とならずに全額自己負担が必要となる点は注意が必要でしょう。こうした費用や入院期間中の収入減をカバーしたいという場合や貯金が少なくて高額療養費で自己負担額が抑えられても支払いがキツイという場合は医療保険を検討してみましょう。

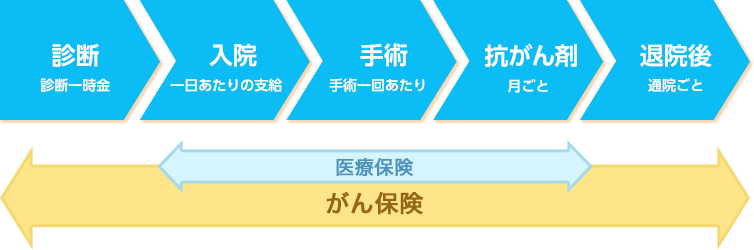

がん保険

がん保険はがんとなってしまったときの医療費や生活費の負担に備える保険です。独身ならがんにならないということはないので、がんになったらどうするのかは考えておく必要があるでしょう。医療保険でもがんによる入院や手術に対する備えはできますが、がん保険はがんに特化しているため、がんに関しては医療保険よりも柔軟に保障を受けることができます。

ただし、日本には高額療養費制度があるので自己負担額には一定の金額で収まります。貯蓄が十分にあるのであればがん保険で備えなければならないということはありません。貯蓄があまりなく、がん治療のための支出の増加や収入の減少に耐えられそうもないという場合はがん保険の加入を考えてみるとよいでしょう。

就業不能保険

上でも一度説明しましたが、就業不能保険は病気やケガで長期間働けない場合に備える保険です。病気やケガで60日間などの一定期間を超えて保険会社が定める働けない状態であった場合に、回復するまで毎月保険金を受け取ることができます。独身であっても病気やケガで働けなくなる可能性はあります。貯蓄が十分になく、そうした場合の備えが何もないという場合は加入を検討してみてもよいでしょう。特に自営業者やフリーランスの方は傷病手当金がないので「働けない=無収入」の危険性がより高いです。何らかの備えはしておいた方がよいでしょう。

資産形成のための保険

個人年金保険

個人年金保険は老後資金を貯めるために使われることが多い保険です。現役の間に保険料を支払い、老後に年金形式で保険金を受け取ります。老後資金については婚姻状況にかかわらず考える必要があります。老後資金は個人年金保険でなくても用意することができますが、自分で貯蓄していくのが苦手だという人や投資に忌避感がある人は豊かな老後の生活のためにも加入を検討してみてもよいでしょう。

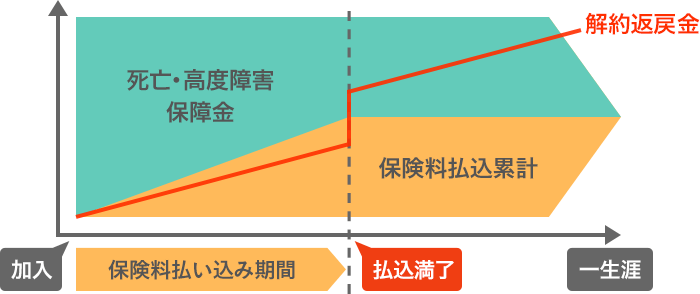

終身保険

終身保険は死亡保障が解約しない限り一生涯続く保険ですが、収入保障保険と異なり貯蓄性のある保険なので、資産形成目的にも使うことはできます。終身保険は解約時に解約返戻金を受け取ることができ、保険料払込期間満了後は解約時に支払った保険料の総額よりも多い額の解約返戻金を受け取れる商品もあります。終身保険を貯蓄目的に使う場合の注意点としては保険料払込期間中に解約すると基本的に元本割れすることです。終身保険は比較的保険料が高いので保険料を払いきれずに解約してしまうことがないように注意しましょう。特に、貯蓄性を高めるために低解約返戻金型のものを契約する場合は保険料払込期間中の解約返戻金が通常より少なく設定されているので、不測の事態でも保険料を払えるように余裕を持った金額で契約する形がよいでしょう。

まとめ

収入保障保険は死亡保険の一種であり、仮に死亡しても経済的に困る人のいない独身の人には必要がありません。しかし、独身であっても子供がいる場合や親を養っている場合などでは死亡保障の必要性があるので選択肢の一つとなるでしょう。また、名前から間違いやすい就業不能保険と勘違いしていないかも確認しておきましょう。独身の場合、死亡保障の必要性は低いですが、病気やケガに対する備えや老後資金に対する備えは必要です。医療保険や就業不能保険、個人年金保険なども検討してみるとよいでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。