万一のことがあった場合に家族の生活を支えるために加入する収入保障保険ですが、保障額はいくらにすればよいのでしょうか。保障額が足りなくて遺された家族の生活が苦しくなってはいけませんが、必要以上の金額で設定しても保険料が高くなってしまいます。収入保障保険の必要保障額についてどのように考えればよいのか紹介します。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

収入保障保険とは

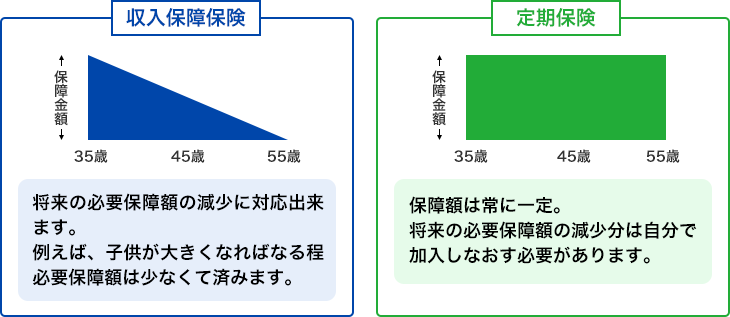

収入保障保険とは、被保険者が死亡あるいは高度障害を負ったときに家族に死亡(高度障害)保険金が年金形式で支払われる保険です。年金形式ではなく一時金で保険金を受け取ることを選べる商品もあります。

収入保障保険の特徴は受け取れる保険金の総額が契約期間の経過とともに減少していくことです。例えば保険期間を被保険者が65歳になるまで、保障額を毎月15万円の場合、30歳で死亡した場合は毎月15万円が35年間、55歳で死亡した場合は毎月15万円が10年間支払われます。

遺された家族が必要な保険金というのは常に一定ではなく、例えば子供が成長して学費が必要なくなるなど減少していきます。保障を必要な分だけ用意して保険料を安くした合理的な保険といえるでしょう。

必要保障額の考え方

収入保障保険の保障額はいくら必要なのか、その基本的な考え方を紹介します。必要保障額の目安となるのは遺された家族の支出から収入を引いた額です。普段の生活費や子供の教育費・住居費(あるいはそのための積立費用)などの支出から配偶者の収入や遺族年金、他の保険の保険金などの収入を引くのです。

例えば、遺された家族が月に必要な金額が30万円、配偶者の収入と遺族年金を合わせて月に20万円の収入が見込めるのであれば収入保障保険で必要な保障額は月額10万円となります。

遺された家族の支出と収入について、夫が亡くなってしまったと仮定して考えていきます。

支出の計算

生活費

生活費は現在の生活費をベースとして考えます。ただし、夫固有の生活費については除いてもよいでしょう。分からない場合は、現在の金額の70~80%を目安として計算される場合が多いです。

教育費

子供の教育費は公立か私立か、大学に進学するか否かなど進路によって大きく変わります。しかし、いずれにしても合計すれば大きな金額となります。幼稚園・保育園に入園前の場合、大学まですべて公立であっても約840万円、すべて私立の場合は約2400万円かかります。教育費については幼保無償化や高等教育の修学支援制度など家計の負担の軽減が図られていっていますが、財源の問題もあるので楽観的な見通しは立てずに現在の制度をもとに必要な金額を見込みましょう。

住居費

住居費について賃貸の場合はもちろんとして住宅ローンを組んでいて団体信用生命保険に加入している場合も考える必要があります。住宅ローンの債務はなくなっても、駐車場代や固定資産税などがかかります。また、マンションの場合は管理費もかかってきます。そうした費用を支出として見込んでおきましょう。

収入の計算

配偶者の収入

共働きの場合や不動産など保有資産からの収入がある場合はその分だけ保険で用意する必要がある金額が減ります。ただし、残業を前提とした収入の場合、残業しづらくなることも考慮に入れる必要があります。

遺族年金

夫が国民年金のみであれば遺族基礎年金、厚生年金に加入していれば遺族厚生年金(遺族基礎年金を含む)を受け取れます。受け取れる金額はそれまでに支払った年金保険料や子供の人数などによって異なります。目安としては以下の表の金額となります。ただし、厚生年金の加入期間を300月として計算しています(遺族厚生年金では被保険者期間が300月未満の場合は300月とみなして計算されます)。詳細な受給要件や年金額は日本年金機構でご確認ください。

| 夫が自営業 | 夫が会社員 | |||

|---|---|---|---|---|

| 標準報酬月額24万円 | 標準報酬月額34万円 | 標準報酬月額44万円 | ||

| 子供なし | - | 月額 約4万2千円 (年間 513,022円) |

月額 約6万円 (年間 726,781円) |

月額 約7万7千円 (年間 929,030円) |

| 子供1人 | 月額 約9万円 (年間 1,091,000円) |

月額 約13万3千円 (年間 1,604,122円) |

月額 約15万1千円 (年間 1,817,881円) |

月額 約16万8千円 (年間 2,020,130円) |

| 子供2人 | 月額 約11万1千円 (年間 1,334,900円) |

月額 約15万3千円 (年間 1,847,922円) |

月額 約17万1千円 (年間 2,061,681円) |

月額 約18万8千円 (年間 2,263,930円) |

| 子供3人 | 月額 約11万8千円 (年間 1,416,200円) |

月額 約16万円 (年間 1,929,222円) |

月額 約17万8千円 (年間 2,142,981円) |

月額 約19万5千円 (年間 2,345,230円) |

※令和8年4月分からの金額で計算しています。

※賞与総額が全月収の30%として計算しています。

※子供とは、18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者を指します。

※中高齢寡婦加算は考慮していません。

なお、妻が死亡した場合の遺族厚生年金は夫が死亡したときよりも支給要件が厳しくなります。18歳未満の子供がいる場合はその子供を対象に支給されますが、子供がいない場合は受給できないと考えて計算しておいた方がよいでしょう。妻が生計を支えている場合は支給要件をよく確認しておきましょう。

他の保険金など

教育資金目的に学資保険に入っている場合や収入保障保険以外に死亡保障がある保険に加入している場合などは重複して資金を用意する必要はないので、その分を必要な保障額から除きます。

保険期間はいつまで?

保障金額とともに決めなければならないものとして保険期間があります。保険期間が長くなるほど遺された家族が保険金を受け取れる期間が長くなりますが、当然として保険料も高くなってしまいます。

保険期間の決め方としては3つの考え方があります。それは、

- 配偶者が65歳になるまで

- 末子が独立するまで

- 被保険者が定年退職となる年齢まで

です。

1.の配偶者が65歳になるまでというのは、配偶者が老齢年金をもらい始めるまでの収入をカバーしようという考え方です。この場合、遺された配偶者の生活は安定しますが、配偶者との年齢が離れていると保険期間が長くなって保険料が高くなります。

2.の末子が独立するまでは、子供を養育しているうちは費用が多くかかるのでその間の収入を保険でカバーしようという考え方です。子供が独立後は配偶者自身の収入や遺族年金、貯蓄で生活することとなるので、貯蓄が少ない場合や自営業など遺族厚生年金の対象とならない場合にはあまり向いていないかもしれません。

3.の定年退職となる年齢までは、死亡しなければ得られていた給与の代わりとしようという考え方です。配偶者と年齢が離れている場合は保険期間終了後から配偶者が老齢年金をもらい始めるまでの収入を考えておく必要があります。

この3つの考え方のいずれかで設定することが多いですが、大切なことは遺された家族への保障がいつまで必要かということです。収入保障保険は家族のための保険なので、契約者が自分本位で決めるのではなく遺された家族の立場でいつまで必要なのか考えるようにしましょう。

-

-

収入保障保険の保険期間はいつまでがいい?

収入保障保険を契約する場合に悩む要素の一つに保険期間をいつまでにするかということがあります。保険期間が長くなるほど遺された家族が保険金を受け取れる期間が長くなり ...続きを見る

まとめ

収入保障保険の保障額は遺された家族が月に必要な金額から配偶者の収入や遺族年金による収入を除いた金額を基本として考えましょう。遺族年金は配偶者の厚生年金の加入の有無や支払っていた年金保険料、子供の人数などで変わります。受給条件やいくらもらえるのかは保障額を決めるうえで重要な情報なので一度確認しておきましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。