「就業不能保険」・「所得補償保険」と「収入保障保険」は名前から受けるイメージが似ていることとどちらも収入の減少に備える保険であるため、同じような保障内容のように思ってしまいますが、それぞれの保障の中身は全く異なります。就業不能保険・所得補償保険と収入保障保険はどのようなときに保障が受けられるのかの違いをしっかり理解し、もしものときに備えましょう。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

就業不能保険と収入保障保険の違い

早速ですが、就業不能保険と収入保障保険の違いについて表にまとめました。それぞれの違いを理解しましょう。

| 就業不能保険 | 収入保障保険 | |

|---|---|---|

| 保険金の支払事由 | 病気やケガで長期間働けなくなったとき | 死亡または高度障害となったとき |

| 主な目的 | 働けなくなったときの自分や家族の生活費 | 遺された家族の生活費 |

| 保険金の税 | 非課税 | 課税対象 (高度障害保険金は非課税) |

| 生命保険料控除 | 介護医療保険料控除 | 一般生命保険料控除 |

就業不能保険は病気やケガで長期間働けなくなったときに保険金が支払われる保険です。被保険者は生きているので死亡保険金は受け取れない、入院が長期間となると医療保険では対応しきれないという、死亡保険と医療保険の間を埋めるような保険です。

一方で、収入保障保険は被保険者が死亡あるいは高度障害を負ったときに受取人(主に家族)が保険金を受け取れる保険です。つまり、終身保険などの死亡保険の仲間です。自分の収入を保障する保険ではなく、遺族の収入を保障する保険だと考えましょう。

このように、就業不能保険は生きている間の保障、収入保障保険は死亡した際の家族のための保障という大きな違いがあります。違いを理解して適切な保険を探しましょう。

就業不能保険と所得補償保険の違い

続いて、就業不能保険と所得補償保険の違いについても表にまとめます。どちらも病気やケガで働けなくなった場合に備える保険ですが、取り扱う保険会社や保険期間などに違いがあります。

| 就業不能保険 | 所得補償保険 | |

|---|---|---|

| 取り扱う保険会社 | 生命保険会社 | 損害保険会社 |

| 保険期間 | 基本的に長期 (60歳までなど) |

基本的に短期 (1年間など) |

| 支払対象外期間 | 60日、180日など長期 | 7日など短期 |

就業不能保険は生命保険会社が販売する保険で、病気やケガで長期間働けなくなることによる収入の減少に備えるための保険です。支払対象外期間が60日など比較的長期間なので短期間の入院などでは保険金の支払いの対象とはなりません。現役で働いている期間で長期間働けなくなることに備えるイメージです。

一方で所得補償保険は損害保険会社が販売する保険で、病気やケガで働けないことによる収入の減少を損害してそれを補償する保険です。保険期間が短期間ですが支払対象外期間も7日など就業不能保険よりも短くなっています。

続いて、就業不能保険と収入保障保険のそれぞれについてより詳細な内容を紹介します。

就業不能保険はどんな保険?

就業不能保険は、病気やケガなどで長期間働けない状態となったときに、働けない間の収入を保障する保険です。契約時に定める60日や180日などの支払対象外期間をこえて所定の就業不能状態となったときにあらかじめ設定した保険金額を受け取ることができます。従来の死亡保険と医療保険の間を埋めるような保険です。

就業不能保険の特徴

長期間にわたり生活費をサポート

商品にもよりますが、就業不能保険は就業不能状態が続く間、毎月保険金を受け取ることができます。全体的に入院日数は減少傾向にありますが、長期間の入院が全くなくなったわけではありません。頻度でいうと少ないかもしれませんが、精神疾患で入院することになった場合や脳の疾患で入院する場合は長期間となることも多いです。そうした事態になり、長期間働けない場合でも就業不能保険で収入をサポートすることができます。

※精神疾患は保障対象外となっている保険も多いのでご注意ください。

公的保障に合わせた設計が可能な商品も

会社員や公務員の場合、長期間働けなくなっても健康保険から傷病手当金が支給されるので直ちに収入が途絶えるということはありません。傷病手当金は1年6か月後まで支給されるので、それまでの間は給付金の額を少なくする、支払対象外となる期間を長くするというような設定をして、保険料を抑えることができる保険商品もあります。

就業不能保険の注意点

「就業不能=現在の仕事を続けられない」ではない

就業不能保険で保険金の支払の条件となる就業不能状態は各商品で細かく規定されておりバラつきがあります。ただ、支払われる条件となる就業不能状態というのは現在の仕事を続けられないという意味ではありません。前の仕事に就くのは無理でも仕事の内容を変えれば働けるという場合では支払対象とはなりません。どのような状態の時に支払われるのかしっかり確認してから契約しましょう。

精神疾患は対象外となる保険商品が多い

「うつ病」や「統合失調症」などの精神疾患による就業不能は保障対象外となる保険会社が多いです。精神疾患も保障対象として欲しい場合は保障対象に含まれているのかよく確認するようにしましょう。傾向としては、発売開始されたのが最近になるほど精神疾患が含まれていたり特約などで対象に含むことができるようになっていたりします。ただし、精神疾患を含まないものよりも保険料が高くなっていたり、精神疾患はその他の病気・ケガと比べて給付期間が短くなっていたりすることがあるので注意しましょう。

60日~180日の支払対象外期間がある

就業不能保険で給付金の支払いを受けるには、60日~180日の支払対象外期間を超えて所定の就業不能状態である必要があります。最近は支払対象外となる期間がもっと短い商品もありますが、いずれにせよ支払対象外期間の間に就業不能状態から回復した場合は給付金の支給を受けることができません。

収入保障保険はどんな保険?

収入保障保険は、被保険者が死亡または高度障害を負ってしまったときに、あらかじめ設定した保険金額を毎月、60歳などの保険期間終了まで受け取ることができる「死亡保険」です。

収入保障保険の特徴

残された家族が毎月一定額を受け取れる

収入保障保険は自分に万が一のことがあった場合に、残された家族が毎月(あるいは毎年)決められた額の保険金を受け取ることができる保険です。残された全額を一括で受け取れるような設定ができる商品もありますが、基本的な設定としては毎月給料のように保険金を受け取るという形式です。大きな額を一括で受け取って使い方を誤ったり預け先に困ったりするようなことがありません。

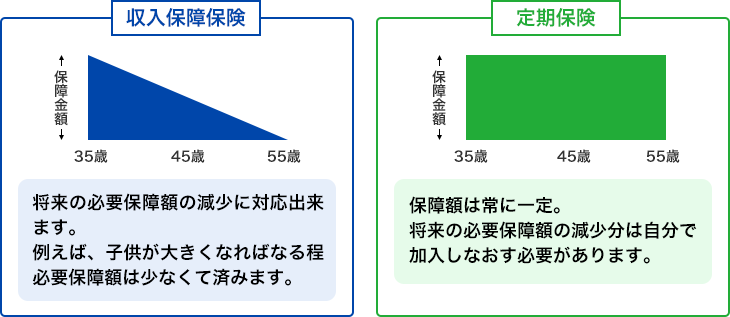

時間の経過とともに受取総額が減少していく

収入保障保険は被保険者に万が一のことがあった場合に、その時点から被保険者が60歳や65歳などの契約時に設定した年齢になるはずだった年まで、残された家族が毎月一定額を受け取れる保険です。例えば、60歳満了で年金月額が15万円で設定していた場合、被保険者が30歳で死亡したら60歳までの30年間毎月15万円受け取れ、50歳で死亡した場合は10年間毎月15万円受け取れます。

つまりは契約してから年数が経過するにつれて受け取れる保険金の総額が減少していきます。その分、常に一定額もらえる定期保険と比べて保険料が割安となっています。例えば、子供がいる場合は子供が成長するにつれて必要となる残りの費用の総額は減少していくので、必要な分だけ備えることができる合理的な保険といえるでしょう。

掛け捨てで必要な保障に特化

収入保障保険は掛け捨てタイプの保険で高額な解約返戻金や満期保険金はありません。また、保険金の受け取りは被保険者が死亡したときか高度障害を負ったときのみです。掛け捨てで必要な保障に特化させることで保険料が割安になっています。

ポイント

- 保険金を毎月給与のように受け取ることができる

- 保障が少なくなっていく

- 掛け捨てである

- 保険料が安い

収入保障保険の注意点

貯蓄はできない

収入保障保険は掛け捨ての保険なので貯蓄目的には使えません。保険期間終了まで何もなければ支払った保険料は戻ってきません。保険料が割安となっているので、その差額分を貯蓄するなど自分で対策をする必要があります。

葬式代、相続税対策には向かない

収入保障保険は、終身保険のように葬式代目的や相続税対策に使うことは難しいです。保険期間が60歳までのように決められているので、それまでに死亡しなければ死亡保障はなくなります。また、仮にそれまでに死亡したとしても保険期間の早期に死亡した場合は相続財産の圧縮が十分にできておらず、保険期間の後半に死亡した場合は受け取れる保険金が少なくなっています。収入保障保険はあくまでも遺された家族の生活費を目的として活用するようにしましょう。

まとまった資金の用意にはあまり向かない

収入保障保険は毎月定額の保険金を受け取るのが基本なので、葬儀費用や子供の教育費など一度にまとまったお金が必要なものの備えとしては多少使い勝手に難があります。毎月受け取る形ではなく一括で受け取ることもできますが、受け取れる額は運用で増える分を割り引いた金額となるので、「毎月の保険金×残りの月数」で単純に計算した額よりも少なくなります。

収入保障保険の保険金にかかる税金

就業不能保険の保険金には税金がかかりませんが、収入保障保険の保険金は課税対象となっています(高度障害保険金の場合を除く)。どのような税金がかかるか紹介します。

死亡保険金を一時金で受け取る場合

死亡保険金を一括で受け取る場合の税金は、以下の表のように被保険者、保険料負担者、保険金の受取人によって異なってきます。

| 被保険者 | 保険料負担者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税 |

| 妻 | 夫 | 夫 | 所得税・住民税 |

| 妻 | 夫 | 子 | 贈与税 |

「被保険者=保険料負担者≠保険金受取人」の場合は相続税の対象となります。相続税の対象となる場合は、「500万円×法定相続人の人数」が非課税枠となります。それを超えた分については他の相続財産と合算して相続税額が計算されます。

「被保険者≠保険料負担者=保険金受取人」の場合は所得税・住民税の対象となります。所得税・住民税の対象となる場合は、死亡保険金の一時金から払込保険料を差し引いた分が「一時所得」となり、さらに特別控除として50万円を差し引いた残りの1/2を他の所得と合算して所得税・住民税の課税対象となります。

「被保険者≠保険料負担者≠保険金受取人」の場合は贈与税の対象となります。贈与税の扱いとなる場合は、110万円の贈与税の基礎控除があります。

死亡保険金を分割で受け取る場合

死亡保険金を毎月給与(年金)のように受け取るときは、まずはその受給権について相続税あるいは贈与税の対象となります。そして、実際に保険金を受け取ったときに雑所得として所得税・住民税が課税されます。なお、所得税・住民税については相続税・贈与税の対象となった分については二重課税となるため課税対象外となります。死亡保険金の1年目は、全額相続税や贈与税での扱いとなり、2年目から所得税・住民税の課税対象となる割合が増えていきます。

-

-

収入保障保険の保険金受取にかかる税金は?受取人は誰がいい?

収入保障保険は被保険者が死亡したとき、あるいは高度障害状態になったときに保険金を受け取れる保険です。死亡保険金か高度障害保険金か、また年金形式で受け取るか一時金 ...続きを見る

まとめ

就業不能保険と収入保障保険では、保険の目的が異なります。文字面から似ているように思える2つの保険ですが、それぞれの特徴を理解し、もしものときの備えとして契約を考えてみましょう。もし、自分が病気やケガで長期間働けなくなってしまったときの収入が不安であれば就業不能保険を選択し、自分が死亡してしまったあとの家族の生活が不安であれば、収入保障保険を選択するとよいでしょう。