国内の母子世帯数及び父子世帯数は134.3万世帯です。そのうち母子世帯では約86.3%が、父子世帯では88.1%が正社員やパート、アルバイト等の就業状態にあります。働きながら家事や育児をしなければいけない中で、もし病気やケガをしてしまったり、万が一の事態が起きた場合のために、生命保険に加入したほうが良いのでしょうか?

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

必要なお金を把握しておく

生命保険への加入の必要性を考える前に、まずは子供の教育費や月々の生活費がどれぐらいかかるのか把握しておく必要があります。子どもが将来どのような進路を希望するのかはわかりませんが、できれば大学まで進学してほしい、費用を用意してあげたいと考える方もいるでしょう。生活費に関しては、家賃や食費、交通費や通信費など、月々の費用のシミュレーションを立てる必要があります。

教育費

幼稚園から大学まで、公立と私立でそれぞれかかる以下の費用の合計金額を見てみましょう。

- 授業料

- その他学校教育費

- 給食費

- 学校外活動費

幼稚園から高校卒業までにかかる費用

| 合計 | 6,171,744円 | 19,709,970円 |

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3年間) | 553,938円 | 1,042,014円 |

| 小学校(6年間) | 2,199,594円 | 10,449,096円 |

| 中学校(3年間) | 1,627,350円 | 4,681,077円 |

| 全日制高校(3年間) | 1,790,862円 | 3,537,783円 |

出典 文部科学省「子供の学習費調査」(令和5年度実施分・令和6年12月25日公表)

大学にかかる費用

| 国立 | 私立文系 | 私立理系 | 私立医歯系 | |

|---|---|---|---|---|

| 4年間(6年間)合計 | 2,425,200円 (3,496,800円) |

4,189,087円 | 5,672,126円 | 23,233,612円 |

※医歯系は6年間として計算

出典 国立:国立大学等の授業料その他の費用に関する省令、私立:文部科学省「令和7年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

月々の生活費

次に一ヶ月にどれぐらいの生活費がかかるのか見てみましょう。

生活費は子どもの人数と年齢によって大きく変わります。また、離婚後に実家に戻って生活できたり、持ち家があり元夫がローンを支払ってくれたりするのであれば家賃に係る支出を大幅に減らす事が可能です。

項目別支出(子どもが1人の場合)

| 合計 | 216,192円 |

| 費用項目 | 母子世帯(母親と未婚の子どもの世帯のうち子どもが18歳未満の世帯) |

|---|---|

| 家賃 | 31,132円 |

| 食費 | 60,534円 |

| 水道光熱費 | 17,512円 |

| 家具・家事用品 | 9,512円 |

| 被服代 | 10,377円 |

| 保険医療代 | 8,215円 |

| 交通・通信費 | 24,214円 |

| 教育費 | 12,755円 |

| 教養・娯楽費 | 19,890円 |

| その他の消費支出 | 22,052円 |

出典 総務省統計局「令和6年全国家計構造調査 家計収支に関する結果」

家庭事情によって金額は変わりますが、母子が健康的に過ごすための最低金額は約27.6万円程度になります。

もし移動手段のための車が生活に必須という場合は、上記の費用の他に自動車ローンや駐車場代、ガソリン代、車検代等がかかります。

子どもが二人以上いる場合、賃貸で借りる部屋の大きさも広くなり家賃も比例して高くなります。また、子どもが成長するにつれ食費も高くなるでしょう。更に、上記の最低金額である約27.6万円は学費や将来の貯蓄分が含まれていません。

利用できる公的制度を把握しておく

教育費、生活費、貯蓄分を1人で稼ぎながら子どもを育てる負担は大きいものです。その負担を少しでも軽減するためにも、まずは子育てに関する公的な支援制度にどのようなものがあるのか知っておくことが重要です。

児童手当

児童(0歳から18歳に達する日以後の最初の3月31日までの間にある子をいいます。以下同じ。)を養育している人に手当が支給されます。

| 児童の年齢 | 児童手当の額(1人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円(第3子以降は30,000円) |

| 3歳以上~高校生年代まで | 10,000円(第3子以降は30,000円) |

児童扶養手当

児童扶養手当とは、父母の離婚、父または母が死亡または一定以上の障害の状態にある児童が育成される家庭(ひとり親家庭)の生活の安定と自立の促進を支援するための制度です。所得制限があり、所得に応じて全額支給または一部支給になります。

18歳に達する日以降の最初の3月31日までの間にある児童(障害児の場合は20歳未満)を養育する者に支給されます。

| 全部支給 | 一部支給 | |

|---|---|---|

| 月額 | 46,690円 | 11,010円~46,680円 |

| 加算額(児童2人目以降1人につき) | 11,030円 | 5,520円~11,020円 |

子ども医療費助成制度

健康保険等に加入している0歳~15歳に達する日以降の最初の3月31日までの間にある児童の保険診療でかかった医療費の自己負担額を自治体が負担してくれる制度です。都道府県では「就学前まで」、市区町村では「15歳年度末まで」とする地域が多く、所得によって全額負担~一部負担になる地域もあります。

自立支援給付金

ひとり親家庭の母または父の経済的な自立を支援するため、国が自治体と協力して就業のための教育訓練の経費の一部を負担してくれる制度です。

- 母子家庭の母または父子家庭の父

- 現在20歳未満の児童を扶養している

- 児童扶養手当の支給を受けているか又は同等の所得水準にあること

- 就業経験、技能、資格の取得状況や労働市場の状況などから判断して、当該教育訓練が適職に就くために必要であると認められること

という条件をすべて満たしている人が対象になります。

対象の教育訓練を受講し、所定の期間内に修了した場合に経費の60%(下限は1万2千1円、上限は(1)雇用保険の一般教育訓練給付または特定一般教育訓練給付の対象となる講座を受講した場合、最大20万円 (2)雇用保険の専門実践教育訓練給付の対象となる講座を受講した場合、修学年数×40万円、最大160万円)が支給されます。ただし住んでいる地域によっては制度自体がない場合もあります。

目指せる資格はMOS(マイクロソフトオフィススペシャリスト)、ウェブデザイン技能検定、簿記検定試験(日商簿記)、介護職初任者研修等があります。

出典 こども家庭庁「母子家庭自立支援給付金及び父子家庭自立支援給付金事業の実施について」

住宅手当

母子家庭または父子家庭で20歳未満の児童を扶養しており、所得が一定の金額に満たない場合は家賃の補助を受けたり、公営住宅(都営住宅)に優先的に入居することが可能です。ただし自治体独自の制度となるため、住んでいる地域によっては住宅手当が無いところもあるので注意が必要です。

減免・割引制度

上下水道料金の割引

児童扶養手当の受給世帯等は、自治体によっては上下水道料金の割引を受けられます。

公共交通機関の割引

児童扶養手当を受給している人や同一世帯の人は、通勤で使うJRの定期乗車券を購入する場合に通常の3割引で購入できます。自治体によってはJR以外の交通機関の割引制度を設けている場合もありますが、そもそも制度自体が無いという地域もあります。

粗大ごみ等処理手数料の減免

児童扶養手当の受給世帯は粗大ごみ等の処理手数料が減額または免除されます。減額・免除等の条件や手続きは自治体によって異なります。

公的制度以外でも可能な範囲で備えておく

月々の収入の見込みは児童を養育する母または父が健康で、働けることが前提になります。もし急な病気やケガで働けなくなったり、万が一のことが起きた場合のために、保険に加入して備えておくことも可能です。

保険で貯蓄をする

学資保険

子どもを進学させるためにかかる教育費をコツコツ準備するのであれば、学資保険を利用することも可能です。学資保険は子どもが大学を進学する頃にあわせて満期返戻金を受け取れるため、大学の入学資金のようなまとまったお金が必要になる時に学資保険を活用すると良いかもしれません。

また、学資保険は親に万が一のことが起きた場合、以降の保険料の支払いが免除されます。親である自分に何か起きても子どもを進学させてあげたいと考える人におすすめの保険と言えるでしょう。

積立保険

積立保険は貯蓄性の高い保険の一つで、保険料を積み立てて満期日に満期保険金を一時金もしくは年金で受け取ることが可能です。満期日まで払い終えると満期保険金が支払った保険料よりも多く戻ってくるので、貯金が苦手な人や将来決まった額のお金が必要な人におすすめです。

保険で万が一に備える

女性向け医療保険

予期せぬケガや病気で手術や入院が必要になってしまった時のために、手術給付金や入院給付金を受け取れる医療保険に加入しておけば入院期間中の減収の補填や細かい出費のカバーが可能です。シングルマザーの場合、女性特有の病気も保障範囲に入っていると安心できるでしょう。

就業不能保険

医療保険が短期間の病気やケガに対応した保険であるのに対して、就業不能保険は長期間向けの保険と言えるでしょう。一般的には最短30日~180日の就業不能期間後に給付金を受け取れる保険なので、短期間で就業状態に復帰すると給付対象外となってしまいます。また、あくまでも長期間の就業不能状態に対する保障となっているため、手術を受けても給付金が追加で貰えるということはありません。

就業不能保険と医療保険の違い

| 就業不能保険 | 医療保険 | |

|---|---|---|

| 支払い対象期間 | 30日間~180日程度 | 日帰り~60日、90日等 |

| 手術の保障 | なし | あり |

| 在宅での療養 | 対象 | 対象外 |

| 保険期間 | 60歳または65歳などの就業期間のみ | 80歳まで、終身タイプ等 |

がん保険

がんは長期間通院して治療を続けながら生活することが多く、治療中はフルタイムでの労働が難しくなることも。がん保険はがんと診断された時点で一時金が支払われたり、長期の通院にも対応していたりと公的医療制度では保障されない出費をカバーしてくれます。

終身保険

終身保険は死亡保障が一生涯続く保険です。貯蓄性が高く、親が死亡してしまった場合、学資保険は子どもが18歳になるまで満期返戻金を受け取ることができませんが終身保険はすぐに受け取ることが可能なため、学資保険の代わりに加入する人もいます。

その一方で、他の保険と比べて保険料が割高になっているため、保険料をなるべく安く抑えたい場合は家計状況を考えた上で加入したほうが良いでしょう。保険料が払えなくなり途中で解約してしまうと、それまでの保険料の払込期間によっては返戻金が元本割れしてしまうため注意が必要です。

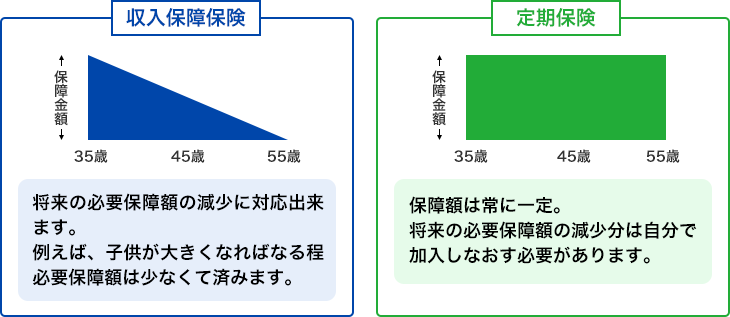

収入保障保険

収入保障保険は決められた保険期間中に死亡したとき、あるいは高度障害を負ったときにそこから満期まで年金形式で家族が保険金を受け取ることができる死亡保険です。基本は年金形式ですが、一時金としてまとめて受け取ることを選択できるものもあります。

また、通常の死亡保険との大きな違いとして、保険料が割安な代わりに、保険契約後に時間の経過とともに受け取れる保険金が徐々に減少していくという特徴があります。子どもが小さいうちは進学にあわせてお金がかかりますが、すでに子どもが扶養から外れて独立しているのであれば教育費はかかりません。一番お金が必要な時に多く貰えて、あまり必要なくなった時は受け取れる保険金が少なくなる代わりに通常の終身保険よりも保険料が安く、加入しやすい保険と言えるでしょう。