独身の方は、何かあった時にすべて自分で対処しなければなりません。更に40代になると老後のことも気になって来る頃です。40代の独身女性はどのような保険がおすすめでしょうか?また、そもそも生命保険に加入する必要性はあるのでしょうか?

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

40代独身女性に生命保険は必要?

現在の貯蓄と老後資金が不安なら検討しても良い

生命保険は『もしも』に備えるために加入するものです。

- もし急にケガや病気で入院が必要になったら?

- もしがんで長期の休職が必要になったら?

- もし万が一のことがあったら?

上記のようなケースを想定した際に、現在の貯蓄では必要なお金を用意できそうにない場合に加入する人が多いでしょう。また、貯蓄性の高い保険であれば、老後のための資産準備にも活用可能です。

自営業やフリーランスの人は、一般的な会社員よりも働けなくなった時にしっかりと備えておかなければなりません。『もしも』が起きた時の備えができているか、自分の貯蓄状況を確認してみましょう。

子どもや家族の有無によって必要な保険は変わる

独身の人は基本的に自分ひとりですべてに対処する必要がある代わりに、自分のペースで生活できます。生命保険の加入を検討する時も、自分の生活にかかるお金を第一に心配する必要があります。

一方でシングルマザーで子どもがいる場合は、子どもの分も含めた生活費を考える必要があります。特に子どもを大学まで通わせたいと考えている人にとって、学費は大きな心配の種かもしれません。

子どもはいないけれど将来親の介護をしなければならないという人は、自分がケガや病気で働けない期間中に介護サービスを利用したり、ショートステイで預けたりといった状況になるかもしれません。介護費用は基本的に介護される人が出すものですが、経済状況は家庭によって様々です。兄弟姉妹がいる人は親が健康なうちに、役割分担や金銭的な分担について相談しておくと良いでしょう。

生命保険の加入率と保険料の平均は?

みんなは実際どれくらいの割合で生命保険に加入しているのか、年間どれぐらい保険料を払っているのか等、気になっても周囲に直接聞く機会はあまり無いでしょう。

以下は男女別・年代別の保険の加入率と年間払込保険料の一覧です。20代に比べて30代になると加入率は急上昇し、50代では約9割の人が何らかの生命保険や個人年金保険に加入していることになります。

また、払込保険料も同様に50代がピークとなります。40代や50代はまだ子どもが独立していない家庭も多く、他にも住宅ローンが残っていたり、老後資金の準備を本格的に始めなければならなかったりと様々な保障が必要となる年代です。

生命保険・個人年金保険加入率[性・年齢別]

| 性別 | 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 女性 | 49.1% | 81.9% | 88.4% | 87.7% | 88.9% |

| 男性 | 54.1% | 80.9% | 84.6% | 86.2% | 85.4% |

年間払込保険料(全生保)[性・年齢別]

| 性別 | 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 女性 | 11.7万円 | 15.7万円 | 16.6万円 | 17.0万円 | 15.1万円 |

| 男性 | 11.9万円 | 16.0万円 | 22.4万円 | 24.4万円 | 20.2万円 |

出典 生命保険文化センター 令和7年度「生活保障に関する調査」より

40代独身女性に死亡保険は必要?

自分1人だけなら優先度は低い

死亡保険の必要性は、自分が亡くなることで経済的に困る人がいるかどうかで変わります。自分ひとりだけで生活しており扶養家族がいなければ死亡保険の加入優先度は低くなります。

家族がいる場合は?

死亡保険は遺された家族の生活を支えるために加入する保険です。よってシングルマザーで子どもがいたり、両親の生活が不安であれば死亡保険の加入も検討してもよいでしょう。

40代独身女性が保険で備えるべきことは?

病気やケガで入院した時に備える

短期の入院は医療保険

病気やケガをして入院が必要になった際に、就業先の福利厚生で生活費をカバーできるのであれば無理に医療保険に加入する必要はありません。ただし入院期間が長期になり有給休暇だけでは足りなくなってしまう場合や、手術代の支払い等の不安があれば医療保険を検討してみても良いでしょう。

長期の入院は就業不能保険

医療保険は基本的に数日~1ヶ月程度の短期間の就業不能期間を想定した保険商品になっています。長期間働けなくなってしまった際に備えて、就業不能保険という長期の就業不能者向けの保険商品もあります。

就業不能保険は特に自営業者やフリーランスといった、傷病手当金の支給が無く障害が残っても障害基礎年金のみの支給に限定されてしまう人に需要が高い保険と言えるでしょう。

出産予定がある場合

もし出産予定がある場合は、切迫早産による入院や帝王切開手術等を行う可能性があるため、医療保険への加入は検討しても良いでしょう。

がんに備える

がん保険またはがん特約がついた医療保険

がんに罹患すると他の疾病に比べて治療期間が長くなる傾向にあり、更に仕事に復帰しても体調が安定せず、休職前と同じように働けなくなってしまうケースもあります。

がん保険やがん特約を付帯した医療保険は、がんと診断された時点で治療前でも一時金が支給される商品が多くあります。他にもがんの治療にあわせて外見ケア給付金がついていたり、治療のための通院給付金が貰えたりといった特徴があります。もしがんになって収入が減少してしまった時のために、がん保険や、がん特約がついた医療保険を検討すると良いでしょう。

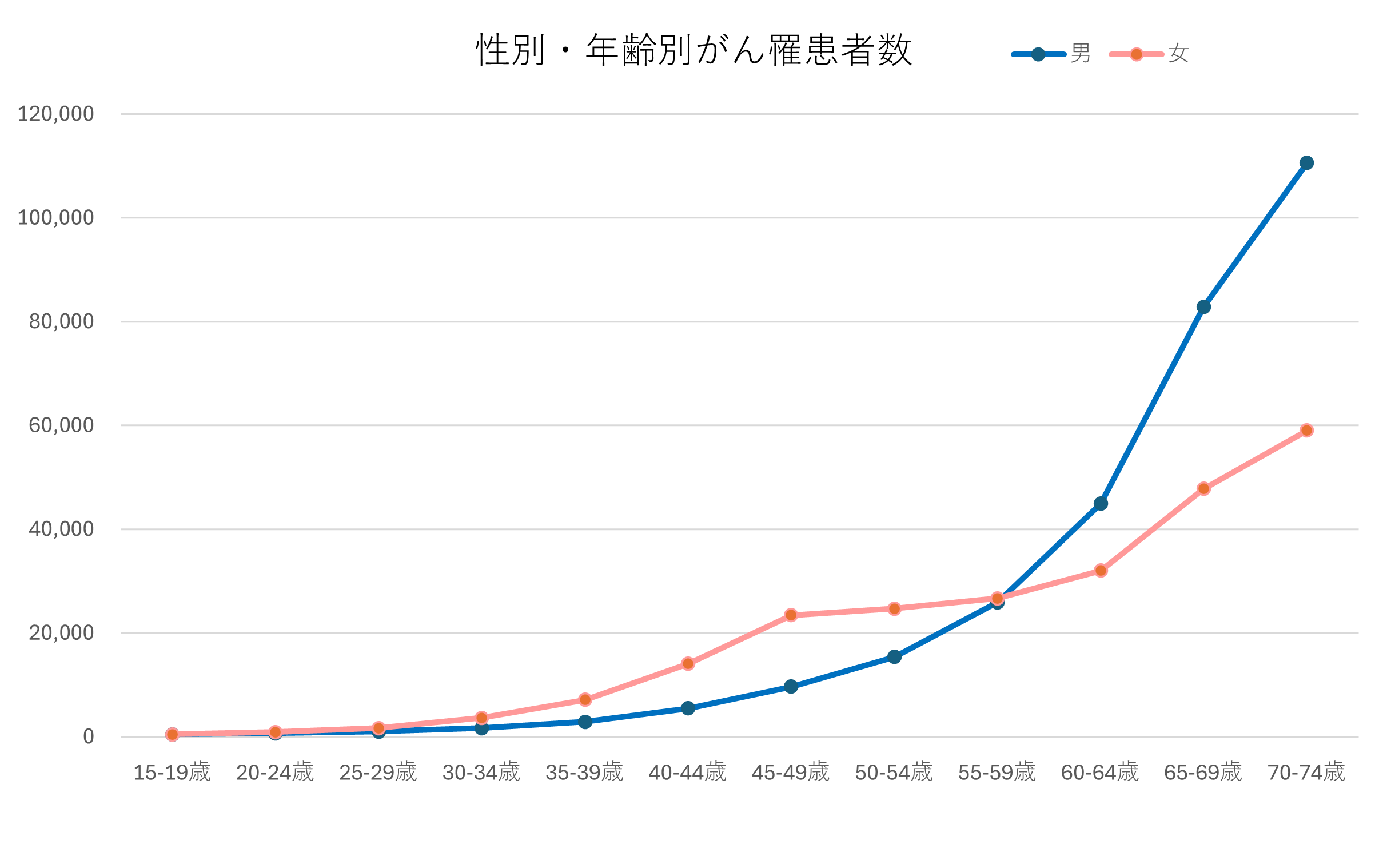

国立がん研究センター情報サービス「全国がん罹患データ(2016年~2023年)」より

国立がん研究センター情報サービス「全国がん罹患データ(2016年~2023年)」より

女性は30代から女性特有のがんに罹患する確率が徐々に上がり、働き盛りとも言える30代から50代前半までのがんの罹患率は男性よりも高くなっています。

がんを始めとする病気に関する保障が気になる40代女性の場合は、乳がんや子宮がんなど女性特有のがんに関する保障が手厚い女性向けの医療保険を検討してみてはいかがでしょうか。

老後の生活資金の準備

貯蓄性を重視するなら個人年金保険や積立保険

個人年金保険や積立保険は利率が低い代わりに元本割れしないというメリットがある貯蓄型の保険です。投資をするのはリスクが怖いけれど老後のために堅実にお金を貯めたいという方におすすめです。

死亡保障と貯蓄性の両方を重視するなら終身保険

終身保険は保障が一生続くタイプの死亡保険です。

終身タイプの保険は保険料払込期間中に解約してしまうと解約返戻金が元本割れしてしまう商品がほとんどですが、払込期間終了まで解約せずにいれば払い込んだ保険料よりも多くのお金が戻ってくるため、貯蓄性がある保険とされています。

シングルマザーで子どもが小さいうちに自分に万が一のことが起きた場合は死亡保険として、子どもが大きくなったら解約返戻金を老後資金として活用するために貯蓄保険として加入し続けられるという便利な保険ではありますが、メリットばかりではありません。元本割れしなくなる払込期間終了まで長期間解約しづらい点や、円建てではなく外貨建てタイプの終身保険の場合は解約時に円高になっていると日本円換算での受取額が減少してしまうといった点に注意が必要です。

公的保障制度を活用しよう

入院、老後資金、親の介護等、お金に関する不安要素は枚挙に暇がありません。しかし不安だからと無闇に保険に加入してしまうと月々の保険料で家計が圧迫されてあっという間に保険貧乏に陥ってしまいます。民間の生命保険に加入する前に、利用できる社会保障制度を確認しておきましょう。

傷病手当金

会社員や公務員が加入している健康保険から支給される制度です。被保険者が病気やケガのために連続して4日以上仕事に就けず、その期間中給与の支払いがない場合は、4日目から標準報酬月額の3分の2が支給されます。

高額療養費

公的医療保険により、医療費の家計負担が重くならないように医療費の支払額には上限額が設けられています。医療機関や薬局の窓口で支払った額が上限額を超えた場合、超過分は払い戻しされます。

ただし入院中の差額ベッド代、食費負担や保険適用外の医療(先進医療等)は含まれませんので注意しましょう。

児童扶養手当

離婚や死別により片親の家庭や、父または母が一定以上の障害の状態にある児童が育成される家庭は、所得に応じて児童扶養手当を受け取れます。

所得状況によっては自立支援給付金のような経済的な自立を支援してくれる制度もあるため、母子家庭で経済的に困っているという方は活用してみてはいかがでしょうか。

参考 シングルマザーは生命保険に入ったほうがいい?公的支援だけで充分?

公的介護保険

介護保険サービスを利用する場合、所得に応じて1割~3割の自己負担が必要になります。

公的介護保険では利用者の要介護度によって利用できるサービスや介護保険利用限度額が変わりますので、親の介護が必要になった場合は要介護度がいくつなのかを『介護保険負担割合証』で確認しましょう。

ただし、先にも触れた通り介護費用は基本的に要介護者が負担するものですので、遠方で暮らしている親の健康状態に不安がありいざという時に備えておきたいという方は、ご家族や兄弟姉妹と話し合っておきましょう。

まとめ

独身者は自分の生活に何かあった場合すべて自分で対応する必要があります。貯蓄が十分にないという方や自営業・フリーランスの方は、公的保障制度を活用しながら、足りない分は民間の生命保険で備えてみてはいかがでしょうか。

ただし生命保険は給付金の支払条件が厳しいものもあるため、保険料の安さや保険会社の知名度だけで判断せずに、給付条件についてもしっかり比較してみましょう。