女性の場合、妊娠・出産前に医療保険に入っておいた方がよい、ということが言われています。これはどのような理由から言われているのでしょうか。また、妊娠・出産してから医療保険に加入するのとでは何か違いがあるのでしょうか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

帝王切開などの異常分娩への備え

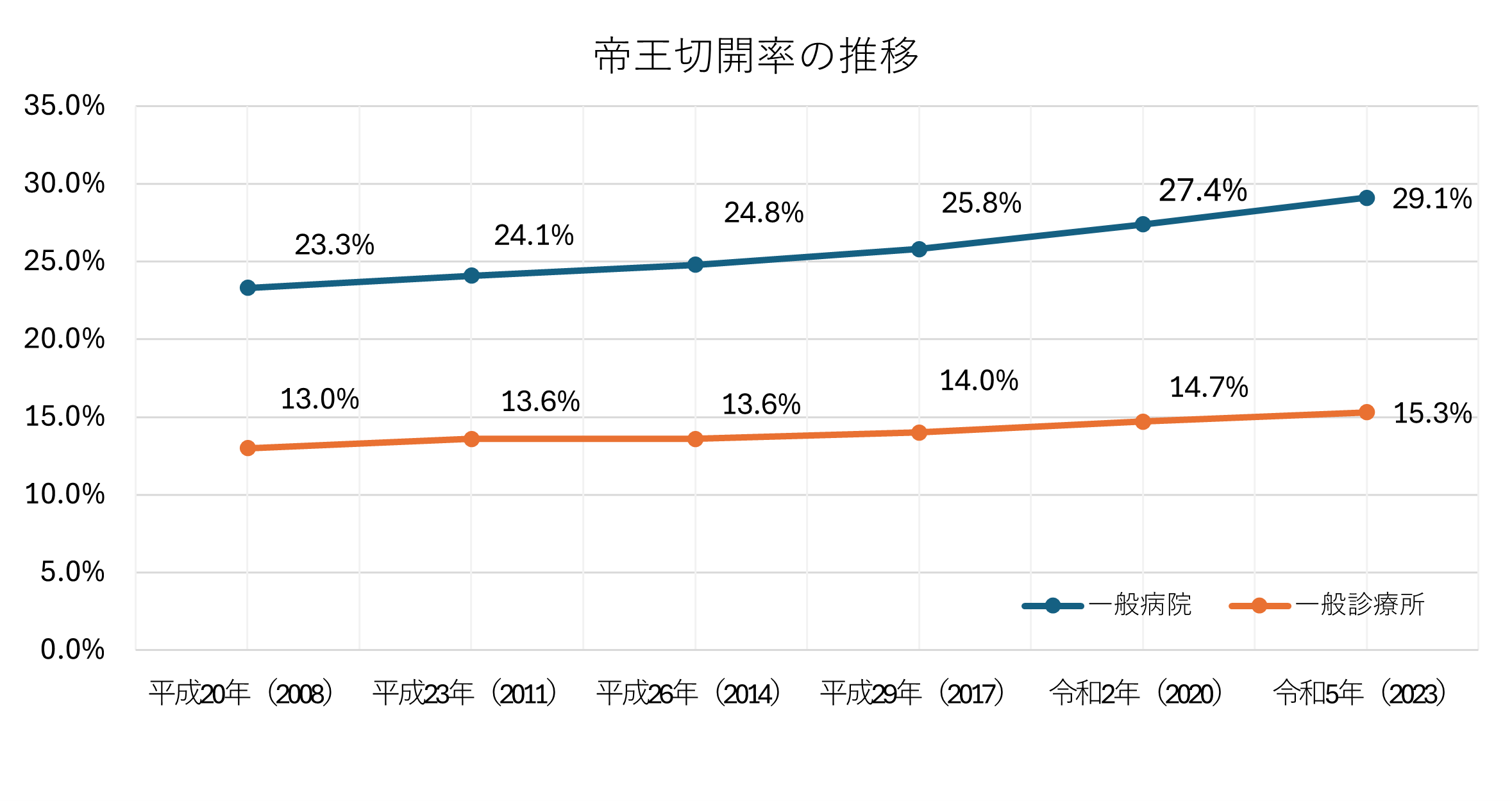

妊娠・出産にかかる費用について、妊娠・出産は病気ではないので自然分娩は公的医療制度の対象とはならずに全額自己負担となります。また、民間の医療保険も給付の対象とはなっていません。それでは、なぜ妊娠・出産前に医療保険に入ったほうがよいというようなことが言われているかというと、帝王切開などの異常分娩の場合は医療保険の対象となるからです。帝王切開による出産は年々増えており、今や5人に1人は帝王切開で出産しています。

約5人に1人は帝王切開で出産している

帝王切開による出産は珍しいことではありません。厚生労働省の令和5(2023)年医療施設(静態・動態)調査・病院報告の概況によると、2023年9月の一般病院での分娩に占める帝王切開の割合は29.1%、一般診療所での分娩に占める帝王切開の割合は15.3%、一般病院と一般診療所を合わせると22.9%が帝王切開での分娩でした。おおよそ5人に1人が帝王切開で出産していることとなります。

出典:令和5(2023)年医療施設(静態・動態)調査(確定数)・病院報告の概況

出典:令和5(2023)年医療施設(静態・動態)調査(確定数)・病院報告の概況

医療保険は妊娠・出産をしてからの加入では遅い?

妊娠・出産を予定している場合、医療保険への加入は妊娠・出産前に検討した方がよいでしょう。

まず妊娠中に入る場合ですが、妊娠に伴うリスクが増えるためにそもそも加入を断られる場合があります。入りたいと思える保険があっても加入できない可能性があるのです。また、医療保険に加入できたとしても妊娠・出産に伴う入院や手術については保障の対象外とするという条件が付くことがあります。帝王切開などに備えて加入したとしてもその目的を果たせないのです。

続いて出産後ですが、帝王切開による出産を経験していると、加入後一定期間は帝王切開を含めた子宮に関連する病気に対する保障を受けられないという条件が付くことが多いです。

以上より、帝王切開による費用負担に備えるためにも、医療保険に加入する場合は妊娠・出産前の方がよいのです。

出産にかかる費用

出産にはどれくらいの費用がかかるのでしょうか。厚生労働省の調査によると、令和5年度の正常分娩にかかる費用は平均値が506,540円、中央値が497,420円でした(厚生労働省「出産費用の実態把握に関する調査研究(令和5年度)の結果等について」)。正常分娩の場合は大体50万円前後かかるとみればよいでしょう。

帝王切開による出産など異常分娩の場合、公的保険の適用となるので入院料や手術料などは3割負担となります。例えば、帝王切開の手術料は予定帝王切開であれば20.14万円、緊急帝王切開であれば22.2万円ですが、これが3割負担で約6万~6.6万円の負担となります(日本産婦人科医会「産婦人科社会保険診療報酬点数早見表(令和6年)」)。しかし、帝王切開による出産は入院が長くなる傾向があることなどから、最終的には正常分娩よりも10万円ほど高くなるようです。

出産時に使える公的制度

妊娠・出産するときには費用負担を軽減するために様々な公的制度を活用することができます。どのような制度があるのか紹介します。

出産育児一時金

妊娠85日以上で出産した場合、1児あたり50万円が支給されます(産科医療補償制度加入機関の場合)。1児あたり50万円なので双子であれば100万円が支給されます。出産にかかる費用に充てるために病院に直接支払う制度があります。これを利用すれば出産のためのまとまった費用負担が減ります。妊娠85日以上の分娩であれば支給されるので、事前にどのような申請が必要か調べておきましょう。

また、勤務先の健康保険組合や自治体によっては付加金を受け取れるところもあります。

出産手当金

出産手当金は健康保険制度から受けられるもので、出産のために会社などを休んで給与の支払いを受けなかった場合に受けられます。出産予定日の前42日(多胎妊娠の場合98日)と出産翌日から56日目までの範囲内で、仕事を休んだ期間が対象です。受け取れる手当金は標準報酬日額の2/3です。

傷病手当金

健康保険の被保険者が仕事と無関係な病気やケガで連続する3日を含み4日以上仕事につけなかった場合に標準報酬日額の2/3が支給されます。通常の妊娠・出産は病気ではないので対象とはなりませんが、切迫早産や妊娠悪阻などで会社を休んだ時には対象となります。

高額療養費制度

1か月間にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超える分の金額が払い戻される制度です。自己負担限度額は年齢や所得によって変わります。69歳以下の一般的な所得の方の場合の自己負担限度額は9万円くらいです。これも通常の妊娠・出産では利用できませんが、帝王切開による出産や切迫早産などの公的医療保険適用となる場合では利用することができます。

医療費控除

1月1日から12月31日までの1年間で支払った医療費から保険金や高額療養費、出産育児一時金などで受け取った金額を引いた額が10万円以上であれば、200万円を上限として所得控除を受けることができます。当てはまる場合は確定申告を行うことで所得税額を安くすることができます。

まとめ

通常の妊娠・出産であれば医療保険の対象とはなりませんが、帝王切開などの異常分娩の場合には医療保険の給付対象となります。約5人に1人は帝王切開での出産で、帝王切開の場合は正常分娩より10万円ほど多く費用がかかる傾向にあります。こうした費用に備えるためには妊娠前に医療保険に加入することが大切です。妊娠後の加入では帝王切開を含む子宮関係の病気が保障の対象外となることがあります。妊娠・出産を予定している場合はその前に医療保険への加入を検討しましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。