子どもの教育資金で一番必要になるのが大学進学時の費用です。学資保険がよく使われていますが、実はほかの方法でも準備できるのです。他の方はどのように貯めているのでしょうか?インズウェブを利用した方にもアンケートをしてみました。

教育資金はいくら必要?

幼稚園から大学までにどのくらい教育費が必要になるのでしょうか?

すべて公立の場合は約841万円、すべて私立の場合は文系大学で約2389万円、理系大学で約2520万円かかることになります。特に費用が必要になるのが大学進学時で、私立の学校に進学する場合や下宿をする場合は年間100万円以上かかる可能性があります。

▼幼稚園から高校まで

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3年間) | 553,938円 | 1,042,014円 |

| 小学校(6年間) | 2,017,590円 | 10,968,672円 |

| 中学校(3年間) | 1,627,425円 | 4,681,077円 |

| 高校(3年間/全日制) | 1,793,256円 | 3,090,849円 |

▼大学

| 国立 | 私立文系 | 私立理系 | 私立医歯系 | |

|---|---|---|---|---|

| 4年間 (6年間) |

2,425,200円 (3,496,800円) |

4,107,759円 | 5,417,532円 | 23,543,099円 |

出典 国立:国立大学等の授業料その他の費用に関する省令、私立:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

まとまったお金が必要になる入学時や受験時に向けて教育資金を貯めていく必要があります。子どもの進路によって必要な金額は変わってきますが、小さいうちから準備していきましょう。

学資保険以外の準備方法は?

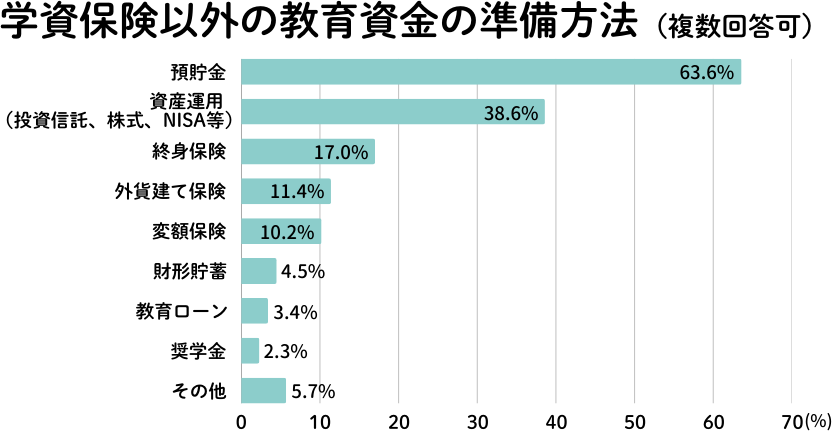

教育資金を準備する方法として定番の一つが学資保険ですが、それ以外ではどのような方法が使われているのでしょうか。インズウェブユーザーへのアンケートでは「預貯金」「資産運用」が多く選ばれており、他にも終身保険や変額保険などの保険で準備している方もいました。それぞれの特徴やメリット・デメリットを解説しますので、ぜひ参考にしてみてください。

Q.学資保険以外でお子様の教育資金を準備している方法として当てはまるものをお選びください(複数回答可)

アンケート対象:2024年1月1日~12月31日に保険の窓口インズウェブの生命保険一括資料請求サービスを利用された方

調査方法:Webアンケート

回答者数:88人

調査主体:SBIホールディングス株式会社 保険の窓口インズウェブ

預貯金

今回のアンケートでは全体の半数以上が預貯金で教育資金を貯めているという結果でした。銀行などの金融機関にお金を預けるという手軽な方法のため、既に貯金を始めている方も多いのではないでしょうか。子どもがいる家庭に支給される児童手当を全て貯金すると18年間で約240万円貯金できます。

メリット

預貯金は誰でも手軽に始められる方法です。1000万円までは元本保証されており、急に出費が必要になった時でもすぐに引き出せるところも安心です。ただし、すぐに使ってしまわないように生活費とは別の口座に貯めておくようにしましょう。

デメリット

金利が上昇し利息が上がったところも多いですが、長期間預金しても大きくお金をふやすことはできません。また、インフレに弱いため将来物価が上昇した時には資金が不足してしまう可能性があります。

資産運用

投資信託や株式投資などで資産運用をして効率的に積み立てている人も多いようです。NISAを利用すれば非課税で投資ができるため、既に活用している人もいるのではないでしょうか。

NISAには「つみたて投資枠」と「成長投資枠」があり、合計1800万円まで(年間の投資上限額は「つみたて投資枠」で120万円、「成長投資枠」で240万円まで)非課税になります。

メリット

投資先の株式や債券の価格が上昇すれば、貯蓄や保険よりも大きいリターンが期待できます。NISAの枠内の投資であれば増えた金額をそのまま手にすることができるのが大きなメリットです。また、好きなタイミングで売却でき、翌年に枠を再利用することも可能なので柔軟に資産を活用できます。

デメリット

運用の結果マイナスになる可能性があるため、元本割れするリスクがあります。進学費用をすべて投資だけで準備してしまうと、いざ必要になった時に資金が足りなくなってしまう事態もありえますので注意が必要です。

-

-

学資保険の代わりにNISAで投資!これって本当?

子供の教育資金を貯める方法として昔から学資保険が多く使われてきました。しかし、長引く低金利の影響で昔と比べて学資保険の返戻率が下がってしまったことから、NISA ...続きを見る

終身保険

学資保険の代わりとして、低解約返戻金型終身保険を活用する方法もあります。

終身保険は死亡保障が一生涯続く保険ですが、保険料を全て払い終えた後に解約すると払った保険料より解約返戻金が多く受け取れるものもあります。

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金は低いものの保険料が抑えられています。払込期間を満了すると返戻率が上がるため、教育資金が必要になるタイミングを満了後にして解約するとまとまった金額を用意することができます。

メリット

死亡保障があるため、契約者である親に万が一の事が起きた際には死亡保険金が支払われます。他の方法で教育資金を用意できた、子どもが大学に進学しない等で資金が不要になった場合は解約しないでおくこともできます。子どもの結婚費用や住宅購入費用、老後資金など様々な用途に活用することも可能です。

デメリット

途中で解約してしまうと、支払った保険料よりも少ない金額しか戻ってこないため損になることがほとんどです。解約することにならないように、月々の保険料は無理なく支払える金額にしましょう。

多くの終身保険は契約した時の利率で固定され、将来受け取れる金額が決まっています。貯蓄と同じでインフレに弱い点も注意しましょう。

-

-

子供の教育資金は学資保険と終身保険のどっちがいい?

妊娠中あるいは子供が生まれたら教育資金のために学資保険の検討を行う方は多いと思います。しかし、保険ショップなどで相談したら終身保険を勧められることもあります。子 ...続きを見る

外貨建て終身保険

終身保険の中には、支払った保険料を米ドル等の外貨で運用する外貨建ての終身保険があります。商品によっては解約返戻金を日本円でなく米ドルで受け取れます。そのため、子どもが海外留学を希望した際には米ドルで受け取って留学費用にすることも可能です。

メリット

日本よりも海外の方が金利が高いことが多いため、米ドルベースの場合は外貨で運用するほうが高い返戻率になる傾向にあります。解約返戻金を受け取るタイミングで円安になっていると受取額が増えるため、有利なタイミングで解約することで多くの解約返戻金を受け取ることができます。

デメリット

為替相場の影響を受けるため、解約返戻金を受け取る際に円高になっていると元本割れするというリスクがあります。また、途中解約すると多くの場合損してしまいます。保険料の支払い時に円安が続くと保険料の支払額が増えるため、無理なく払い続けられる保険料に設定しましょう。

-

-

米ドル建て終身保険は学資保険代わりに使える?メリット・デメリットは?

日本の低金利を背景に、学資保険を検討していたら米ドル建ての終身保険をすすめられるというケースが多くあるようです。はたして米ドル建ての終身保険は学資保険の代わりと ...続きを見る

変額保険

変額保険は支払った保険料を保険会社が投資信託などで運用する保険です。教育資金目的で使う場合は期間を設定し、その期間が終わった時点の運用成果によって満期保険金が増減します。

また、契約者に万が一のことがあった時の死亡保障もあります。死亡保険金は運用によって受け取れる金額が変動しますが、最低保証の保険金額が決められています。

メリット

保険会社の運用成果が良ければ受け取れる満期保険金も大きく増えます。一般的に物価が上昇する局面では株価も上昇している傾向にあるためインフレ対策としても有効です。基本的に保険会社が運用してくれるため、投資商品について調べる時間がない方や知識に不安がある方でも始めやすいというメリットがあります。

デメリット

株式や債券の価格が下落した場合は、満期金が支払った保険料より少なくなる元本割れのリスクがあります。また、保険会社が保険料を運用する分手数料がかかります。既に別の保険で死亡保障に備えていて、投資信託で資産形成をすすめている方であれば必要ないといえるでしょう。

-

-

学資保険の代わりに変額保険は使える?メリットとデメリットは?

子どもの教育資金を貯める方法として学資保険がよく挙げられますが、近年は学資保険の利率の低さから変額保険をすすめられることも多くなっています。学資保険の代わりに変 ...続きを見る

教育資金の貯め方診断

自分がどのような方法で教育資金を準備すればいいのか分からない…という方でも大丈夫です。3問の簡単な質問であなたに向いている貯め方を診断します。参考にしてみてください。

まとめ

教育資金を貯める方法として、預貯金やNISAを利用した資産運用をしている方が多いようです。その他にも終身保険や変額保険などの保険を利用して貯蓄することもできます。

一つの方法だけでなく、貯金や投資、保険など複数の手段を組み合わせて準備することをおすすめします。それぞれのメリットやデメリットを踏まえたうえで、自分に合った方法を選んでいきましょう。