学資保険の保険料は高額なイメージがありますが、中には月数千円から加入できるものがあります。手頃な保険料で入れる分、受け取れる金額はどのくらいになるのでしょうか?学資保険で大学進学等の教育資金は足りるのかも気になりますよね。受取額を増やすために返戻率を上げる方法も紹介します。

目次

月々5000円で加入するといくら受け取れる?

学資保険に加入し、0歳から18年間月々5000円を積み立てると、返戻率105%の場合は約113万円を満期金として受け取れます。

月々5000円を18年間貯金すると5000円×12ヶ月×18年=108万円ですが、返戻率が100%を超える学資保険に加入すればそれ以上の金額を用意することができます。とはいえ、この場合では学資保険に入らなかった時の差額は約5万円です。わざわざ加入せずに貯金をすればいいと考える方もいるかもしれませんが、学資保険で貯める理由はあるのでしょうか?

学資保険で貯めるメリットは?

学資保険で教育資金を貯めると、貯金とは違い以下のようなメリットがあります。

万が一の時は保険料の支払いが免除される

契約者である親に万が一の事が起きた時には、以降の保険料の支払いが免除される「保険料払込免除特約」があります。保険料の支払いが不要になるだけでなく、満期金も満額受け取ることができます。契約時に決めたタイミングで受け取れるため生活費として使い切ってしまう心配もありません。親が亡くなった場合や高度障害状態になった場合でも教育資金を用意することができるのが学資保険の大きなメリットです。

貯金が苦手でも貯められる

学資保険を解約しない限り、積み立てた保険料を自由に引き出すことはできません。貯金とは違い、お金をあるだけ使ってしまうことができないため貯金が苦手な方でも貯められるのです。

また、契約してすぐに解約すると返ってくるお金も少なくなり元本割れすることから解約しにくくなります。今まで貯金が続かなかった方でも、保険で貯蓄することで計画的に教育資金を準備することができるでしょう。

進学費用には足りない可能性も

学資保険で月々5000円を積み立てた場合、約100万円を受け取れますが、それだけで進学費用がカバーできる訳ではありません。特に大学に進学する場合は足りなくなってしまう可能性がありますので注意しましょう。

大学・短大・専門学校にかかる費用

大学や、短期大学、専門学校など進学先によっても学費は大きく変わりますが、実際にはどのくらいかかるのでしょうか?以下にそれぞれの費用の合計をまとめました。

| 合計 | |

|---|---|

| 公立短大(2年制) | 97万9,764円 |

| 私立短大(2年制) | 202万2,932円 |

| 専門学校(2年制) | 239万4,000円 |

| 国立大学(4年制) | 242万5,200円 |

| 私立大学(4年制・文系) | 410万7,759円 |

| 私立大学(4年制・理系) | 541万7,532円 |

公立短大以外は200万円以上の費用がかかり、学資保険分の満期金だけでは100万~400万円近く不足してしまいます。それぞれの学校にかかる費用を詳しくみていきましょう。

短大・専門学校にかかる費用

2年制の短期大学に通う場合、公立では約100万円、私立では約200万円となります。公立の短大は学費も安く、学資保険で積み立てた満期金で入学金や授業料をカバーできますが、全国に14校しかありません。自宅の近くに希望する学科がない場合は下宿をしたり私立に変更したりするなど出費が増える可能性があります。

同じ2年制の専門学校は約240万円と短大よりも学費が高くなっています。分野によって授業料などが大きく変わり、医療系や調理・製菓系では施設設備費や実習費が大きくかかる傾向にあります。さらに3年制や4年制の学科に通う場合はその分のお金が必要になり、場合によっては大学と変わらない学費になることもあるでしょう。

| 公立短大 | 私立短大 | 専門学校 | |

|---|---|---|---|

| 入学金 | 225,050 | 237,122 | 178,000 |

| 授業料 | 377,357 | 729,069 | 736,000 |

| 施設設備費・実習費など | 0 | 163,836 | 372,000 |

| 2年間合計 | 979,674 | 2,022,932 | 2,394,000 |

出典 公立:文部科学省「公立短期大学授業料等(令和5年度)」、私立:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」、専門:公益社団法人東京都専修学校各種学校協会「令和5年度専修学校各種学校調査統計資料」

大学にかかる費用

一方、4年制の国立大学に進学した場合、入学金や授業料を合わせると4年間で約240万円が必要になります。私立の場合は学部にもよりますが、文系では約400万円、理系では約540万円とさらに高額になります。

| 国立 | 私立文系 | 私立理系 | |

|---|---|---|---|

| 入学金 | 282,000 | 223,867 | 234,756 |

| 授業料 | 535,800 | 827,135 | 1,162,738 |

| 施設設備費 | 0 | 143,838 | 132,956 |

| 4年間合計 | 2,425,200 | 4,107,759 | 5,417,532 |

出典 国立:国立大学等の授業料その他の費用に関する省令、私立:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

返戻率を上げる方法は?

高額な学費を準備するためにはただ学資保険に入るだけではなく、将来受け取るお金を増やすこと、つまり返戻率を上げることも大事なポイントになります。ここでは返戻率を上げる方法を紹介します。

早めに加入する

学資保険を積み立てる期間が長くなると、その分保険料が安くなります。子どもの年齢が上がってから加入すると、0歳から積み立てた時より短い年数で積み立てる必要があるため保険料が高くなりやすいです。返戻率を高くするなら、遅くとも2歳~3歳までに加入した方がよいでしょう。学資保険の中には妊娠中から加入できるものもあるため、時間に余裕のある出産前に検討しておくのもおすすめです。

払込期間を短くする

保険料の払込期間が短いほど、保険会社がお金を運用できる期間が長くなるため返戻率が高くなります。払込期間を18年にするより、15年や10年にすることで部活や学習塾などの費用がかかる中学や高校までに保険料の支払いを終えることができます。

ただし、まとまった金額を用意したい場合には注意が必要です。同じ保険料で払込期間を10年と18年にした時を比べてみましょう。

・月5000円の保険料で10年払込の場合(返戻率107%)

5000円×12ヶ月×10年×1.07=64万2000円

・月5000円の保険料で18年払込の場合(返戻率105%)

5000円×12ヶ月×18年×1.05=113万4000円

同じ保険料で払込期間と返戻率を変えた場合、10年払込の満期金は約64万円、18年払込では約113万円となります。10年払込の場合、返戻率は上がるものの保険料を払う期間が短いため、およそ半分ほどの金額しか受け取れません。

月5000円の保険料に抑えたいけれども、ある程度の満期金は用意しておきたいという方は無理に払込期間を短くする必要はないといえるでしょう。

満期金の受取時期を遅くする

学資保険の受取時期を遅くすることで、保険会社が運用する期間が長くなるため返戻率が上がります。一般的に18歳満期や22歳満期などがありますが、子どもが18歳になる年に受け取るより、22歳で受け取る方が返戻率は高くなる傾向にあります。ただし、受取時期を遅くすると大学入学時の入学金や授業料などのまとまった費用には足らない可能性があります。他の手段で工面する必要があるので注意しましょう。

最低限の保障にする

学資保険には払込免除特約以外にも、医療保障などの特約を付けることができます。しかし、特約を付けて保障を充実させるとその分保険料も上がってしまい、元本割れになってしまうことも多いです。そのため、最低限の保障にすることで返戻率も高くすることができます。また、学資保険が満期を迎えたり途中解約したりすると保障もなくなります。医療保障などが必要な場合は、医療保険に別途加入する等を考えましょう。

年払いにする

保険料を月払いではなく、年払いなどまとめて支払うことで割引を受けられ返戻率が上がります。月々5000円の保険料を年払いにすれば6万円程の保険料となります。年に1回まとまった金額を支払えるのであれば支払い方法を変えることも検討してみましょう。

保険会社を比べる

学資保険は保険会社によって商品が異なります。返戻率以外にも保険金を満期時に一括で受け取るタイプや、18歳から4年間で分割して受け取るタイプもあります。保険会社によって払込期間や受取時期の選択肢も異なりますので、様々な学資保険を比べて検討するのがおすすめです。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

足りない分はどうする?

月々5000円で学資保険に加入しても、子どもの進路によっては100万~400万円ほど学費が足りなくなる可能性があります。学資保険加入後に収入が上がり、家計に余裕が出てきたら他の方法で教育資金を貯めることを考えましょう。それでも教育資金が不足した時には、奨学金や教育ローンなどの手段もあります。

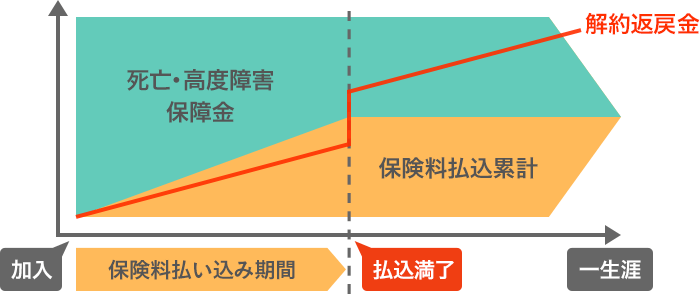

終身保険で貯める

終身保険は死亡保障が一生涯続く保険ですが、保険料の払い込みが終わった後に解約すると支払った保険料よりも多くの解約返戻金が受け取れます。そのため、教育資金を貯める方法としても使われています。払込期間を10年払済や15年払済に設定して、教育資金が必要になったタイミングで解約することで解約返戻金を教育資金に充てることができるのです。

払込期間中に契約者に万が一の事があった場合には保険金が支払われるため、教育資金としても大きな金額を残すことができます。ただ、解約返戻金を受け取った後は死亡保障がなくなってしまいますが、「死亡保障」と「貯蓄」の両方を重視したい方に向いているといえます。

しかし、保険料を払い終わる前に解約すると大きく元本割れしてしまいます。無理せず支払える保険料と払込期間を設定し、すぐ解約してしまうことがないようにしましょう。

奨学金を利用する

経済的な理由で進学が難しい場合には奨学金制度があります。利用者が多いのは日本学生支援機構の奨学金ですが、民間団体や企業が実施する奨学金もあります。

奨学金の種類は2つあり、返済必要の給付型奨学金と卒業後に返済する貸与型奨学金です。条件によって給付金額や貸与金額が決められていることが多く、日本学生支援機構の給付型奨学金の場合は月1万~6万円程度、貸与型奨学金は月2万~12万円程度を利用できます。

また、申込の条件は奨学金によって異なり、世帯収入や学力などの選考基準があります。特に給付型は条件が厳しいことが多いです。入学前に申し込む際は事前に条件を確認しておきましょう。

教育ローンを借りる

奨学金だけでは不足してしまう場合は教育ローンを検討することもあるかもしれません。国の教育ローンや、銀行・信用金庫などの民間の教育ローンがあります。国の教育ローンの場合は子ども1人につき350万~450万円まで借入できます。入学金や授業料だけでなく、受験費用や教科書代、下宿代にも利用できるのが特徴です。

奨学金とは違い親が返済するため子どもに返済負担をかけなくて済みますが、在学中から返済が始まります。金融機関によっては、在学中は利息のみの返済(元金据置)ができるところもありますが、無理のない返済計画を立てることが大事になります。

まとめ

学資保険は月々5000円でも加入でき、払込期間や返戻率によっては100万円以上の金額を受け取れます。しかし、短大・専門学校・大学の学費は高額で、子どもの進路によっては学資保険で積み立てた分では足りなくなってしまう可能性があります。教育資金をさらに貯めるために終身保険を活用することや、奨学金、教育ローンの利用も考えてみましょう。