生命保険を選ぶ際に考えるポイントの一つに掛け捨て型の保険にするのか貯蓄型の保険にするのかということがありますが、がん保険にも掛け捨て型のものと貯蓄型のものとがあります。それぞれについてどのようなメリット・デメリットがあるのか紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

がん保険の掛け捨て型と貯蓄型の違い

掛け捨て型のがん保険とは、解約時に解約返戻金がない(あってもごくわずか)がん保険で、保険を使わずに契約を続けていても保険料の戻りがないタイプのがん保険のことです。貯蓄のために積み立てる分がないので保険料が抑えられていますが、保険を使わなければ保険料を支払うだけで受け取れるお金はありません。

一方で、貯蓄型のがん保険とは、解約時に解約返戻金があったり、一定の年齢に到達時に使わなかった分の保険料が返ってきたりするタイプのがん保険です。保障とともに貯蓄もできますが、その分保険料も高くなるのが特徴です。

掛け捨て型と貯蓄型のメリット・デメリット

掛け捨て型のメリット

貯蓄型より保険料が安い

掛け捨て型のメリットは保険料が安いことです。貯蓄のために積み立てる分の保険料が必要ないので、その分保険料を安くすることができます。また、保険料が安い分、同じ予算で保障内容をより充実させることができるというメリットも副次的に得られます。自分で貯蓄していくことができるのであれば貯蓄型との差額分を将来のために貯蓄していくというのもよいでしょう。

途中で見直しがしやすい

掛け捨て型のメリットとしてもう一つ挙げられるのが途中で見直しがしやすいということです。がん治療は日々進歩しているので将来的には現在のがん保険の契約内容では不十分となる可能性があります。そうしたときに、掛け捨て型であれば貯蓄部分のことを気にする必要がないので気兼ねなく保険を見直すことができます。

-

-

がん保険の見直しは必要?何か注意点はある?

昔に入ったがん保険は現在の治療の実態に合わないから見直しが必要というようなことを聞くことがありますが、がん保険の見直しは本当に必要なのでしょうか?また、見直すと ...続きを見る

掛け捨て型のデメリット

保険料が戻ってこない

掛け捨て型のデメリットとして感じる部分に払い込んだ保険料が戻ってこないということがあります。がんにならずに済んだ場合、それ自体は喜ばしいことですが、それまで払ってきた保険料が何となく無駄になったような気がする人もいるかもしれません。

保険期間に注意する必要がある

掛け捨て型のがん保険の保険期間には終身のものと10年などの定期のものとがあります。終身のものであれば契約後、保険料が変わらずに保障が一生涯続きますが、定期のものの場合は満期のたびに継続するか保障をそこで終えるか考える必要があり、また、更新時は年齢が上がっているので更新のたびに保険料が高くなっていきます。

-

-

がん保険は終身と定期どっちがいい?

がん保険には他の生命保険・医療保険と同じように終身型と定期型があります。もちろんどちらのタイプにもメリット・デメリットの両方があるのですが、どちらのタイプを契約 ...続きを見る

貯蓄型のメリット

支払った保険料の一部が戻ってくる

貯蓄型のメリットは解約時や一定の年齢まで健康であった時にお金が戻ってくることです。何らかの事情で解約をする必要があるときや幸いにも健康で過ごせたときに、いくらかのお金が戻ってくるので今までの保険料を無駄にしたという気持ちが起こりづらいです。

貯蓄型のデメリット

保険料が高い

貯蓄型のデメリットとしてまず挙げられることは保険料が高いということです。がん保障のために必要な保険料に加えて貯蓄のために積み立てる保険料も必要となるため、掛け捨て型よりもどうしても保険料は高くなってしまいます。また、貯蓄性を重視するあまりに必要なだけの保障額に足らない状態で契約するということはないように気をつけましょう。

見直しがしづらい

貯蓄型のがん保険のデメリットとして次に挙げられることは保険の見直しがしづらいということです。掛け捨て型のメリットのところでも書きましたが、現在の契約内容は将来では不十分な内容となっている可能性があります。しかし、貯蓄型の場合、解約返戻金を得られるタイプのものでは返戻率を高めるために見直しのタイミングを後にずらそうという気持ちが生まれ、一定の年齢で使わなかった保険料が返ってくるタイプではその年齢まで契約しなければ高い保険料を払っていたのが無駄となります。そのため、がん保険の見直しを行いづらく、不十分な保障内容のまま過ごしてしまうという可能性があります。

貯蓄性はそれほど高くない

貯蓄型のがん保険のデメリットとしては他に、貯蓄性がそれほど高くないということが挙げられます。解約返戻金を得られるタイプであっても、その解約返戻率は終身保険(死亡保険)などと比べて低くなっています。あまり貯蓄性に期待しすぎてはいけません。一定の年齢まで健康であれば保険料が返ってくるというタイプも、戻ってくるのは最大でもそれまでに支払った保険料の額です。増えるわけではありません。さらに、がんになって診断給付金を受け取っていたらほとんど戻ってこないでしょう。

掛け捨てはもったいない?

掛け捨て型は使わなかったときにもったいないから貯蓄型の方がよいと考える人もいますが、「掛け捨て型=損」という考え方はやめておいた方がよいでしょう。

貯蓄型の保険は保障のためや保険会社の経費のために必要なお金に加えて積み立てる用の保険料も追加で支払っているので返ってくるお金があるのです。さらに世界的な低金利の影響で保険会社での運用利率も下がってしまっているので、昔のように大きなお金となって戻ってくるわけではなく、支払った保険料総額と大して変わらなかったり支払った保険料総額よりも少なかったりすることも多いです。さらに早期解約時には基本的に支払った保険料総額よりも少ない額しか戻ってきません。

口座にお金があると使ってしまうので保険料という形で徴収された方が貯めていきやすいという人には貯蓄型のメリットが大きいですが、自分でも貯めていくことができるという人の場合は、保険は保障に特化させて貯蓄は他の方法で行うということも考えてみるとよいでしょう。

がん保険の選び方のポイントは?

がん保険を選ぶ際のポイントは「掛け捨て型か貯蓄型か」という点以外にもあります。他の選び方のポイントを紹介します。

終身か定期か

掛け捨て型のがん保険は保険期間(契約期間)が一生涯の終身タイプのものと5年や10年などと定められている定期タイプのものがあります。定期タイプのものでも80~90歳などの一定の年齢までは更新できるのですぐに保障がなくなってしまうわけではありません。

保険料に着目した場合、終身タイプのがん保険は更新がないので契約したときに決まった保険料を払い続けます。年齢が上がっても保険料は上がりませんが、特に若いうちは定期タイプのものに比べて保険料が割高です。一方で定期タイプのがん保険は若いうちは保険料が安く済みますが、更新のたびに保険料が上がっていくことになります。高齢になっても加入し続けるのであれば、終身タイプのものの方が保険料総額が安くなることも多いです。

生涯にわたってがんに対する保障が欲しい人は終身タイプのものを、現役で働いているうちや貯金が貯まるまでなどのように一定期間のみ保障が欲しい場合は定期タイプのものを選ぶとよいでしょう。

-

-

がん保険は終身と定期どっちがいい?

がん保険には他の生命保険・医療保険と同じように終身型と定期型があります。もちろんどちらのタイプにもメリット・デメリットの両方があるのですが、どちらのタイプを契約 ...続きを見る

給付金を受け取れる条件

がん保険は同じあるいは似たような名前の給付金でも商品によって受け取れる条件が異なる場合があります。受け取れる額の大きさや保険料だけでなく、必ず受け取れる条件についても確認しておくようにしましょう。

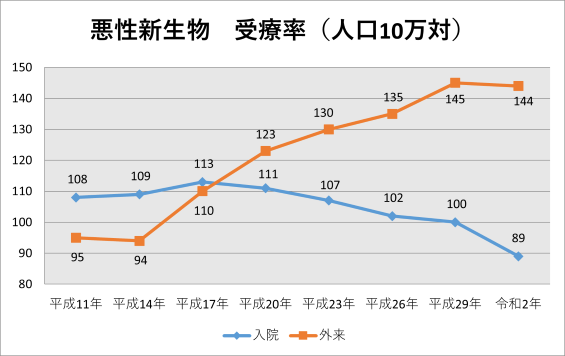

また、入院給付金については少し注意が必要です。というのも、がんは入院ではなく外来で治療することが増えてきており、一度も入院せずにがん治療を行うこともあるからです。また、入院日数も昔と比べて減ってきています。このことからすると、条件ががんの診断確定という、その後の治療がどのようなものでも給付金を受け取れる診断給付金を重視するのがよいかもしれません。

給付金を受け取れる回数や日数

給付金は条件を満たしたら制限なく受け取れるのではなく、診断給付金を受け取れる回数や通院給付金を受け取れる日数などに上限が設けられていることがあります。例えば、診断給付金が1回のみしか受け取れない場合はがんが再発したときには給付金を受け取ることができません。1度がんになったら亡くなってしまうという時代でもないので、再発に備えるためにも複数回受け取れる方がよいでしょう。また、複数回受け取れる場合も2年に1回や1年に1回などの条件が異なりますので注意しましょう。

上皮内新生物への保障

世間の認識でいう「がん」は大きく「悪性新生物」と「上皮内新生物」の2つに分かれます。「がん」と聞いて一般に多くイメージされるのが「悪性新生物」で、腫瘍が上皮内にとどまっていて細胞の奥深くまで達していないものを「上皮内新生物」といいます。上皮内新生物はがんの芽のようなイメージです。

がん保険では商品によっては上皮内新生物への保障が少なく設定されているものがあります。上皮内新生物の段階では命の危険性は少ないですし、大掛かりな手術も必要がないことが多く、治療費もあまり高額にはならないからです。そのため、保険料が同じであれば保障は手厚い方がよいですが、そうでなければそれほど神経質になる必要はないかもしれません。

ただし女性の場合、乳房に腫瘍ができると上皮内新生物であっても治療後に乳房再建術を受ける必要があったり術後の抗がん剤治療・ホルモン剤治療が必要になったりすることもあります。そのことを考えると女性の場合は上皮内新生物に対する保障も気にかけておいた方がよいかもしれません。

-

-

がん保険の選び方のポイントは?

がんに備えるためにがん保険に入ろうと思っても、日本では様々な保険会社ががん保険を販売しており、どのように選べばよいのか迷ってしまうこともあると思います。どのよう ...続きを見る

まとめ

がん保険には掛け捨て型と貯蓄型とがあり、それぞれにメリット・デメリットがあります。保険料が安く見直しがしやすいという点を重視するのか、保険料の一部が返ってくるという点を重視するのかでどちらをより重点的に検討するのか決めるとよいでしょう。また、「掛け捨て型か貯蓄型か」ということ以外にもポイントとなることが多くありますので、そちらの観点からも検討してより良いがん保険を見つけられるようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。