昔に入ったがん保険は現在の治療の実態に合わないから見直しが必要というようなことを聞くことがありますが、がん保険の見直しは本当に必要なのでしょうか?また、見直すという場合は何か注意するべきことはあるのでしょうか?

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

がん保険の見直しは必要?

実際に保障内容や保険会社を変更するかは別として、契約しているがん保険の保障内容を定期的に確認することは必要です。そして、保障内容が家庭の状況に合っていなかったり治療の実態に合っていなかったりする場合は保障内容の追加や削除、保険会社の変更などが必要となるでしょう。

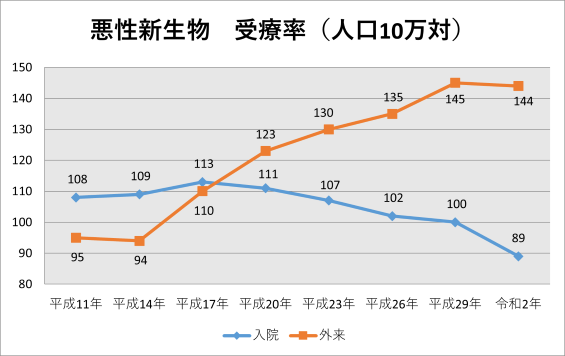

例えば、保障内容が入院に対する保障中心になっているという場合は見直しをした方がよいでしょう。昔はがん治療はほとんど入院して手術するしかないというような状況で、がん保険もそれに合わせて入院・手術に対する保障が中心でした。しかし、現在では抗がん剤治療や放射線治療など、入院せずに通院で治療することが増えています。厚生労働省の患者調査においても、平成20年の調査から人口10万対の受療率について入院よりも外来の方が多い状況です。

がん保険で入院に対する保障をいくら厚くしていても、入院せずに治療を行うのであれば入院給付金は支払われません。こうした状況の変化に対応するためにも、がん保険の保障内容の確認・見直しは必要となるのです。

見直す際の注意点

実際にがん保険を見直すという場合、いくつか注意をしておかなければならないことがあります。見直しの際の注意点を紹介します。

免責期間(待機期間)が発生する

現在入っているがん保険を解約して新たに別のがん保険に加入するという場合はがん保険の免責期間(待機期間)に注意する必要があります。がん保険以外の生命保険や医療保険では「申込み」、「告知・診査」、「初回保険料の払込」の3つがそろったときから保障が開始されますが、がん保険ではそこから90日間の免責期間が発生し、その翌日から保障が開始されます。免責期間中にがんと診断確定した場合はがん保険の契約が無効となり、給付金を受け取ることができません。つまり、先に加入しているがん保険を解約してしまうと90日間の保障の空白期間が発生してしまうのです。これを防ぐためには、一時的に保険料が二重にかかってしまいますが、新しく入るがん保険の保障が開始するまで前のがん保険に加入しておく必要があります。

-

-

がん保険の免責期間とは?どうして免責期間があるの?

がん保険には一般的に免責期間(待機期間)と呼ばれる保障の対象外となる期間が存在します。どうしてこのような期間が存在しているのでしょうか。また、何か注意点はあるの ...続きを見る

新しいがん保険に加入できない可能性も

がん保険は無条件に加入できるわけではなく、その人の健康状態などによって加入の可否が決まります。昔に加入できたとしても、そこからがんに関連する病気などになったりして現在はがん保険に加入できなくなっている可能性もあります。この場合、先にがん保険を解約してしまうとがんに対する保障がない状態から回復するのが難しくなってしまいます。上述の免責期間の問題もあるので、がん保険の見直しのために1度解約するという場合は先に新しいがん保険を契約して免責期間が過ぎるのを待ち、それから昔のがん保険を解約するのがよいでしょう。

見直しのポイント

がん保険を見直すといってもどのような点に着目して見直すべきかなかなか分からないと思います。がん保険の見直しのポイントを紹介します。

どのようなときに給付金を受け取れるか

一口にがん保険といっても、給付金を受け取れるタイミングはさまざまです。がん保険の保障内容としては主に以下のものがあります。

| 給付金 | 内容 |

|---|---|

| 診断給付金(診断一時金) | がんと診断確定した場合にまとまった金額の一時金を受け取れる。受け取れるのは1回のみというタイプと期間を開ければ複数回受け取れるタイプがある。 |

| 入院給付金 | がんの治療を目的として入院すると入院日数に応じた金額が受け取れる。医療保険とは異なり入院日数の制限がないことが多い。 |

| 手術給付金 | がん治療を目的として所定の手術を受けた場合に給付金を受け取れる。 |

| 放射線治療給付金 | がんの治療を目的として所定の放射線治療を受けた場合に給付金を受け取れる。治療を受けた月ごとに一定額受け取れるという形が多い。 |

| 抗がん剤・ホルモン剤治療給付金 | がんの治療を目的として所定の抗がん剤やホルモン剤による治療を受けた場合に給付金を受け取れる。治療を受けた月ごとに一定額受け取れるという形が多い。 |

| 通院給付金 | がん治療のために通院したときに通院日数に応じた給付金を受け取れる。がん治療を目的とした入院が通院の前後に必要なものもある。 |

| 先進医療給付金 | がん治療を目的として先進医療を受けた時に、その技術料と同額を受け取れる。通算で2000万円などの限度があることが多い。 |

基本的にこれらの保障の組み合わせとなりますが、商品によって診断給付金が中心となるタイプ、入院給付金が中心となるタイプ、治療給付金が中心となるタイプがあります。診断給付金が中心のものであれば治療法に関係なく給付金を受け取れるので役に立つ可能性が高いです。ただし、診断給付金の保障額を高くすると保険料が高くなるので、保険料を抑えるのであれば治療給付金や入院給付金を組み合わせるのがよいでしょう。

給付条件を確認する

給付条件を確認しておかないと受け取れると思っていた給付金を受け取れないということになるかもしれません。例えば、診断給付金では一度だけしか給付されないものであれば再発時には給付金を受け取れません。また、通院給付金は入院を条件としているものも多く、一度も入院せずに通院のみの治療であれば給付金を受け取れない可能性があります。

他に、上皮内新生物の扱いも確認しておくのがよいでしょう。上皮内新生物はがんが上皮内にとどまっていて、「がんの卵」というような状態です。この状態では一般にイメージするがん=悪性新生物ほどリスクは高くなく、それゆえに給付金の支払いの対象外となっていたり、対象となっていても給付金の額が削減されていたりします。リスクが異なるので必ず同じ保障にすべきということはないのですが、がん保険の給付金をあてにしていたら給付金が支給されなかったということがないようには気を付ける必要があります。

-

-

上皮内新生物とは?がん・悪性新生物との違い

がん保険を検討・契約する上において、「上皮内新生物」という言葉をよく目にしますが、日常で使う言葉ではなく、どのようなものを指す言葉なのか理解している方は少ないの ...続きを見る

保障額を確認する

がん保険でどれだけの給付金を受け取れるのか保障額の確認をしましょう。貯蓄が少なくて急な大きな出費に耐えられないので診断給付金を手厚めにするなど家計の状況に合わせた保障になっているのがより良いです。しかし、保障額が大きくなるほど保険料も高くなります。日本には高額療養費制度があるので、公的保険適用の範囲であれば一般的な収入の方で1カ月あたりの自己負担額は9万円ほどに収まります。そこに通院する場合の交通費や入院する場合の食事代、差額ベッド代、家族のお見舞いのための交通費、がん治療のために十分に働けないことによる収入減などを考えて、いくらの保障が必要なのか決めるとよいでしょう。

まとめ

がん保険に加入した後、ずっと見直していないという場合は少なくとも保障内容が適切なものか確認する必要があります。昔に入ったがん保険の場合、入院給付金が中心になっている可能性がありますが、現在のがん治療は入院をしないことも多いです。新しいがん保険に入り直すという場合は保障が全くない期間を作らないように、新しいがん保険に加入して保障が始まった後に古いがん保険を解約するようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。