がんに備えるためにがん保険に入ろうと思っても、日本では様々な保険会社ががん保険を販売しており、どのように選べばよいのか迷ってしまうこともあると思います。どのようにがん保険を選べばよいのか、その選び方のポイントを紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

がん保険にはどのような保障がある?

一口に「がん保険」といってもその保障内容は様々で、保険商品ごとにどの保障を重視しているのかが異なります。がん保険にはどのような保障があるのか、基本的な保障内容を紹介します。

| 給付金 | 内容 |

|---|---|

| 診断給付金(診断一時金) | がんと診断確定した場合に数十万円~数百万円のまとまった一時金を受け取れる。受け取れるのは1回のみというタイプと期間を開ければ複数回受け取れるタイプがある。 |

| 入院給付金 | がんの治療を目的として入院すると入院日数に応じた金額が受け取れる。医療保険とは異なり入院日数の制限がないことが多い。 |

| 手術給付金 | がん治療を目的として所定の手術を受けた場合に給付金を受け取れる。 |

| 放射線治療給付金 | がんの治療を目的として所定の放射線治療を受けた場合に給付金を受け取れる。治療を受けた月ごとに一定額受け取れるという形が多い。 |

| 抗がん剤・ホルモン剤治療給付金 | がんの治療を目的として所定の抗がん剤やホルモン剤による治療を受けた場合に給付金を受け取れる。治療を受けた月ごとに一定額受け取れるという形が多い。 |

| 通院給付金 | がん治療のために通院したときに通院日数に応じた給付金を受け取れる。がん治療を目的とした入院が通院の前後に必要なものも多い。 |

| 先進医療給付金 | がん治療を目的として先進医療を受けた時に、その技術料と同額を受け取れる。通算で2000万円などの限度があることが多い。 |

「がん」と診断される前に検討しておこう!

がんになったらいくら必要?

がん保険を選ぶために、がんになったらどのくらいの費用が必要になるのかを知っておきましょう。がん治療を進めていくなかで、経済的な理由で治療を変更・中断してしまう場合もありえます。がん治療で必要になるお金を今のうちに知っておくことで、自分にどのくらいの保障金額が必要なのかが分かります。

入院での治療費

手術代や検査代は公的医療保険が適用されるため3割の自己負担額で済むものの、がんの種類や進行状況によっては医療費が100万円を超え高額になることも珍しくありません。しかし、高額療養費制度があるため、1ヶ月の医療費が自己負担額の上限を超えた場合は超過分が払い戻されます。上限額は年齢や所得によって変わりますが、70歳未満で標準報酬月額が28万~50万円の場合、自己負担限度額は約9万円となります。つまり、1ヶ月の医療費が100万円かかったとしても、自己負担するのは約9万円になるということです。

ひと月あたり10万円の保障金額があれば、安心して治療を受けられるでしょう。 ただし、先進医療や入院した時の差額ベッド代などは全額自己負担となります。治療の幅を広げたい方や個室で治療に専念したい方はその分の費用に備えておく必要があります。

-

-

がんの治療費の自己負担額はどれくらい?

がんの治療費は高額なイメージがありますが、実際のところどれくらいかかるのでしょうか?入院・外来で自己負担額がどれくらいか、また自己負担額を抑える高額療養費につい ...続きを見る

通院での治療費

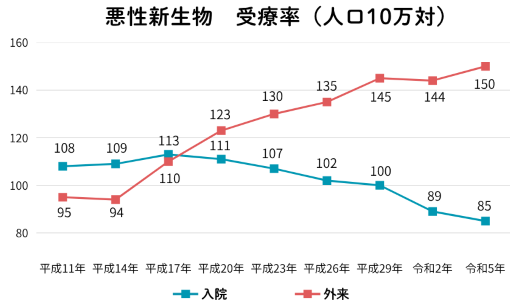

近年ではがんでの入院日数は短くなっており、がんによっては手術をせずに通院での治療を行うことも増えています。厚生労働省の患者調査によると、平成20年の調査から人口10万対の受療率について入院よりも通院(外来)の方が多い状況になっています。

出典:厚生労働省「令和5年患者調査」

薬代も公的医療保険が適用され、通院1回あたりの自己負担額は数万円ほどですが、未承認の抗がん剤は全額自己負担となります。また、がんの状態や治療方針、治療目的などによって通院回数や期間が変わります。放射線治療の場合は月曜日~金曜日の週5日×何クールかの治療が行われます。抗がん剤治療の場合も頻度はさまざまで、毎日、週1~2回、月1~2回などを数か月~数年行います。治療が長期化した場合はその分治療費の負担も大きくなってきます。

働けない間の収入減

がんになってしまうと、通院や治療で今までのように働けなくなったり、家事ができなくなったりしてしまいます。治療に専念するために時短勤務や退職をした場合は収入が減ってしまい、さらに家事代行サービス等を依頼すると治療費に加え生活費の負担も重くなってしまいます。 収入が減ってしまったタイミングで子どもの進学や住宅ローンの返済が重なると経済的な負担も更に大きくなります。金銭面の不安を減らすためにも、収入減に備えてがん保険の保障額を設定したいですね。

がん保険の選び方のポイントは?

どのようにがん保険を選んでいけばよいのか、そのポイントを紹介します。

診断給付金中心か治療給付金中心か

がん保険は商品によって中心となる保障が異なります。がんの入院日数が短くなっていることから、がんと診断されたら一時金を受け取れる診断給付金を重視する考え方や、長期間の通院治療に備える治療給付金を重視する考え方があります。どちらの保障を中心とするかはそれぞれのメリット・デメリットをふまえて決めていきましょう。

診断給付金中心はまとまったお金で備える

がんと診断された時点でまとまった金額の一時金が受け取れるため、当面の入院費や治療費を心配せずに治療に専念できます。また、診断給付金の用途は自由なので、生活費や交通費をカバーできます。万が一長期入院が必要になった等、治療が長期化した場合は一時金だけでは治療費が不足してしまう可能性があります。

治療給付金中心は長期の治療に備える

がんの治療方法は手術療法、化学療法(抗がん剤治療やホルモン剤治療)、放射線療法の3種類がメインとなります。これらの治療を受けた場合に給付金が受け取れるため、がん治療が長期化した場合でも治療費に備えられます。

未承認の抗がん剤で治療をした場合には給付金の対象とならないことがあるので注意が必要です。また、今後新しい治療法が出てきて放射線治療や抗がん剤治療、ホルモン剤治療が行われなくなると、給付金を受け取れる機会が少なくなってしまいます。将来的にはがん保険の見直しが必要になるといえるでしょう。

どちらのタイプでも、完全にがん治療の出費に備えることはできませんが、特約を追加して保障を充実させることもできます。

給付条件を確認

がん保険は同じあるいは似たような名前の給付金でも商品によって受け取れる条件が異なる場合があります。受け取れる額の大きさや保険料だけでなく、必ず受け取れる条件についても確認しておくようにしましょう。

診断給付金の受け取り回数や日数

給付金は条件を満たしたら制限なく受け取れるのではなく、診断給付金を受け取れる回数や通院給付金を受け取れる日数などに上限が設けられていることがあります。例えば、診断給付金が1回のみしか受け取れない場合はがんが再発したときには給付金を受け取ることができません。1度がんになったら亡くなってしまうという時代でもないので、再発に備えるためにも複数回受け取れる方がよいでしょう。また、複数回受け取れる場合も2回目以降の受け取りは回数制限があるものや、2年に1回のような期間の制限があるもの、受け取りにはがん治療のための入院が必要などの制限が異なります。

上皮内新生物への保障

上皮内新生物はがん細胞が上皮の内側にとどまっているもので、悪性新生物(がん)の一歩手前の状態です。この状態のうちは転移もせず、完全に切除すれば再発の可能性もありませんが、上皮内新生物と診断された場合も保障されるかは必ずチェックしておきたいポイントです。

がん保険では商品によっては上皮内新生物への保障が少なく設定されているものがあります。上皮内新生物の段階では命の危険性は少ないですし、大掛かりな手術も必要がないことが多く、治療費もあまり高額にはならないからです。そのため、保険料が同じであれば保障は手厚い方がよいですが、そうでなければそれほど神経質になる必要はないかもしれません。

ただし女性の場合、乳房に腫瘍ができると上皮内新生物であっても治療後に乳房再建術を受ける必要があったり、術後の抗がん剤治療・ホルモン剤治療が必要になったりすることもあります。そのことを考えると女性の場合は上皮内新生物への保障が対象となっているものを選ぶと安心です。

先進医療に対する保障

先進医療で治療の幅を広げる

がん保険では先進医療に対する保障をつけられることが多いです。先進医療の技術料は健康保険が適用されずに全額自己負担となってしまいます。特に高額なものとして重粒子線治療があり、その技術料は医療機関でも異なりますが260万円から300万円程度となっています。こうした高額な費用がかかる先進医療を受ける確率はかなり低いのですが、先進医療に対する保障をつけておくと、実際に選択肢としてあがってきたときに費用の心配をせずに治療を受けることができます。

終身か定期か

がん保険を選ぶ際には、保険期間(契約期間)が一生涯必要なのか、一定期間だけ必要なのか、どちらが自分に合っているのかを考えていくことも大事になります。

一生涯保障を受けたい場合は終身タイプ

終身タイプのがん保険は更新がないので契約したときに決まった保険料を払い続けます。保険料は割高ですが、基本的に途中で保険料が変わることはありません。一般的に年齢が若いほど保険料も安くなるため、若いうちに加入すればその保険料のままで老後まで備えることができます。高齢になっても加入し続けるのであれば、終身タイプのものの方が保険料総額が安くなることも多いです。

その分、一度加入すると保険の見直しがしにくいという面もあります。今後、医療が進歩してがん治療も変わっていくと、さらに良いがん保険が出る可能性があります。

一定の期間だけ保障を受けたい場合は定期タイプ

定期型は5年や10年など保障期間が決まっています。終身型より保険料は割安になっていますが、満期を迎えた後に更新すると保険料も上がることが多いです。その分、満期になった時に保険を見直すこともできるのが定期型のメリットともいえます。子どもが小さいうちは手厚い保障にして、独立した後は保障を減らすということもできます。見直しのタイミングでより良いがん保険が出たら加入もできます。

しかし、定期型は更新できる年齢上限が決まっています。商品によって異なりますが、80歳から90歳が上限となっているものが多いようです。

生涯にわたってがんに対する保障が欲しい人は終身タイプのものを、現役で働いているうちや貯金が貯まるまでなどのように一定期間のみ保障が欲しい場合は定期タイプのものを選ぶとよいでしょう。

保険料払込期間

終身タイプのがん保険の場合、保険料を支払う期間を終身とするか、60歳までなど一定の期間ですべて払い終えてしまうか選べる場合があります。月々の保険料は終身払いの方が安いのですが、そうすると定年後に収入が減った後も保険料を支払い続ける必要があります。

契約する保険の乗り換えはするつもりがなく、定年後は保険料の支払いはしたくないという場合は短期払いの方が、月々の保険料は安くしたい、よりよい保険が出たら乗り換えたいという場合は終身払いの方が向いているとはいえるでしょう。

医療保険ではダメ?

がんに対する保障はがん保険だけでなく医療保険にもあります。がん以外の病気にも備えることができる医療保険ではいけないのでしょうか。

がん保険はがんに特化している分、医療保険よりもがんに関して手厚い保障を受けることができます。がん治療は入院・手術だけでなく通院による治療も多く、通常の医療保険では対応しきれない場合があります。また、外観ケアなど治療以外に対しても給付金を受けられるものもあります。

また、医療保険にがん特約をつけてがんに対する保障を手厚くする場合、保険の見直しがしづらくなってしまいます。がん治療は日々進歩しており、昔は入院に対する保障が中心であったがん保険が診断給付金や治療給付金を重視する形に変わってきたように、将来的には現在必要とされている保障があまり役に立たなくなる可能性があります。そうなった場合、がん保障の見直しが必要となりますが、医療保険の特約でがん保障を手厚くしていた場合は医療保険自体を見直すか、別途時代に合ったがん保険に入る必要が出てきます。

こうしたがんに対する保障の手厚さや将来的な見直しのしやすさを考えると、医療保険ではなくがん保険に加入する意味も出てくるでしょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

まとめ

がん保険といっても様々な商品があり、簡単に選ぶということは難しいです。どのような場合にどれだけの給付金を受け取ることができるのかしっかりと確認して選ぶようにしましょう。がんになった時に治療費の他に生活費もカバーしたい方は診断給付金を中心に、長期治療に備えたい方は治療給付金を中心に保障内容を選びましょう。

そして、入院による治療が減ってきたように将来的には現在の標準的な治療に対する保障があまり重視されなくなってくる可能性があります。そうしたことも見越して、保障内容の見直しのしやすさも考慮に入れておくとよいでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。