医療保険に加入しているからがん保険は必要ないのではないか?と思うかもしれません。しかし、がんにはがん特有の治療方法や治療期間があるため、がんに特化した‟がん保険”が医療保険以上にきちんとカバーしてくれる保障内容となっています。

がんの治療方法、治療期間などのがんの特徴を紹介したうえで、医療保険だけでは十分にカバーできないこと、がん保険と医療保険の両方に加入した際のメリットを紹介します。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

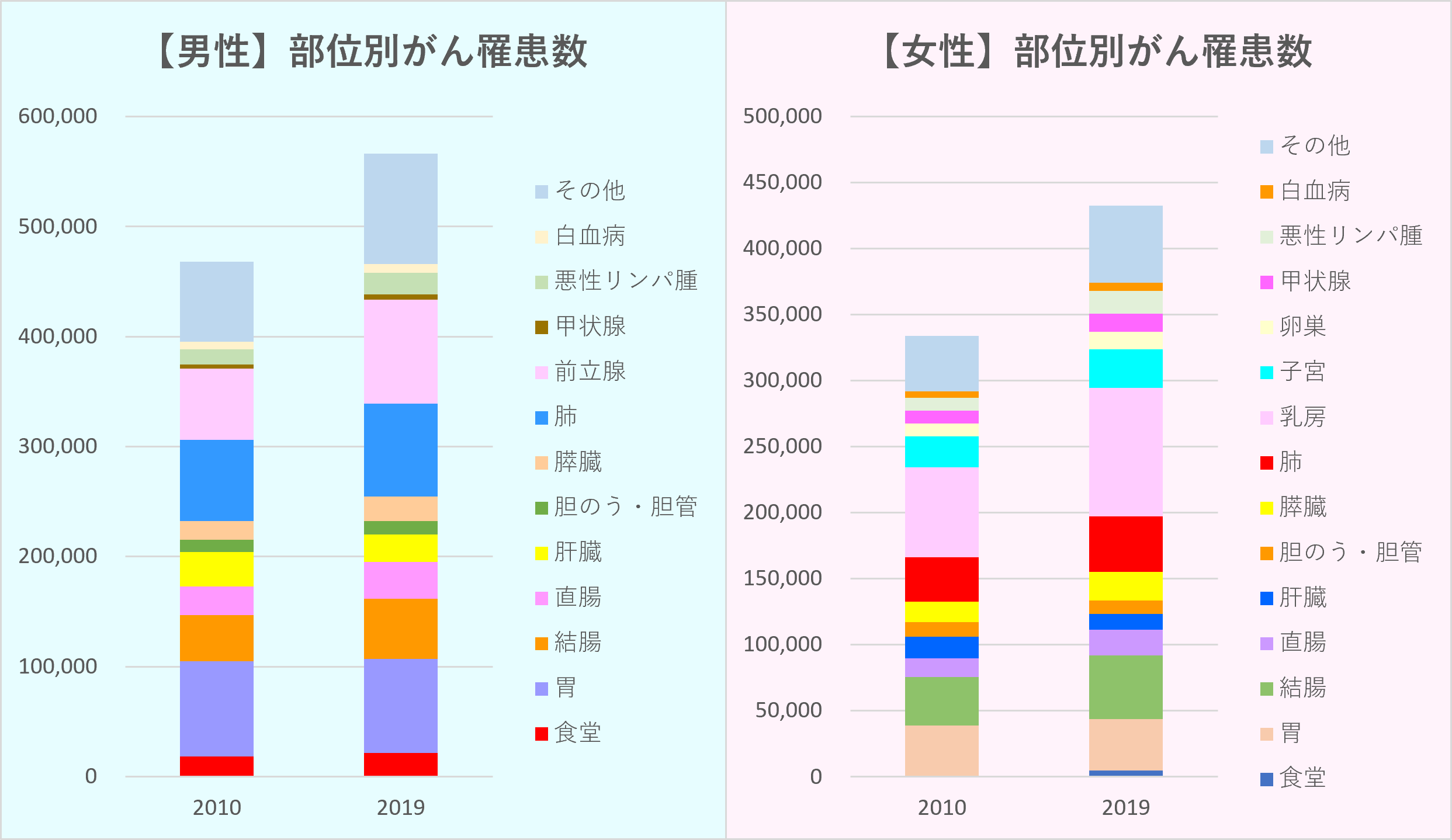

近年のがん罹患者数

国立研究開発法人国立がん研究センター がん情報サービスによると、2020年のがん罹患者数において女性は乳癌、男性は前立腺癌、総数は大腸癌、とそれぞれ女男特有の癌疾患が1位となっており、また、男女ともに2位は大腸癌となっています。

| 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|

| 総数 | 大腸 | 肺 | 胃 | 乳房 | 前立腺 |

| 男性 | 前立腺 | 大腸 | 肺 | 胃 | 肝臓 |

| 女性 | 乳房 | 大腸 | 肺 | 胃 | 子宮 |

出典:国立研究開発法人国立がん研究センター がん情報サービス

過去10年の推移をみると、前立腺癌、乳癌ともに増加傾向であることが分かります。

出典:国立研究開発法人国立がん研究センター がん情報サービス

では、これら前立腺癌・乳癌・大腸癌を含む癌はどんな治療法があり、どのくらいの治療期間がかかるのでしょうか。そして、その治療は医療保険だけで充分にカバーできるのでしょうか。

がん治療

がんの治療法は主にがん三大治療とも呼ばれる、手術療法、化学療法(抗がん剤治療)、放射線治療が主流です。

手術

手術が適応となった場合、その悪性新生物を摘出する目的で手術が施行されます。1日にその根治目的の手術1つだけ施行する場合もあれば、その手術に伴う他の手術も施行される場合もあります。入院期間は、病理診断を含めても1週間~2週間程度です。

化学療法(抗がん剤治療)

全身に広がったがん細胞を薬を使用して、注射や点滴などにより全身に巡らせてがん細胞を攻撃していきます。抗がん剤治療が開始されると、1週間~4週間に1度の通院治療を1クールとし、3クールから6クール(3ヶ月から6ヶ月)行っていきます。疾患、薬剤、患者さんの状態によって異なりますが、長いと数か月~1年間治療を続けることもあります。

放射線治療

がんの病巣に放射線を毎日少しずつあて、がんの増殖を抑えます。主に入院ではなく週5日程の通院治療を1ヵ月~2か月行います。入院する場合は、2~3日程度です。

また、手術の前に化学療法でがん細胞を小さくしてから手術でがん細胞を摘出する術前化学療法もあります。

三大治療の他には、ホルモン療法、レーザー療法、免疫療法等があります。

いずれにせよ手術をしても目に見えないがん細胞がある為、数か月かけて化学療法(抗がん剤治療)・放射線治療で再発防止に努める必要があります。

合併症・抗がん剤の副作用

がん治療において、がん細胞の根治目的に手術・入院することがありますが、それ以外にも抗がん剤の副作用や術後の合併症によって緊急で手術・入院するケースもあります。

例えば、胃癌の抗がん剤治療として、カルボプラチン・パクリタキセル療法があります。この薬剤により、発熱や呼吸困難の副作用が発症して入院する場合もあります。

また、胃癌により胃切除を施行し、胃が狭窄した原因で通過障害が起こり、食べ物が通らなくなると、腹痛や嘔吐の症状がみられます。それにより緊急入院する場合もあります。

再発・転移

再発…手術で原発巣を取り除き根治させても、取りきれていなかった目に見えない小さながん細胞が残っていて、数カ月から数年をかけて再び現れることをいいます。

転移…がん細胞が最初に発生した場所(原発巣)から、血管やリンパに入り込み、血液やリンパ液に乗って離れた部位に移動し、リンパ節、血流が多い肺、肝臓、骨、脳などに着床し転移巣が発生すること。

合併症・転移先・再発率・主な治療法の例

乳癌

・合併症…術後のむくみ、感染症、腕や肩の運動障害

・転移…骨、肺、肝、脳、皮膚

・再発率…再発率は10%未満とされています。

再発が多い部位は、腫瘍近くの皮膚や骨、リンパ節などです。

・主な治療法…手術、放射線治療、化学療法(抗がん剤治療)、ホルモン療法

前立腺癌

・合併症…尿失禁、性機能障害、イレウス、皮下気腫

・転移…骨、肺、リンパ節

・再発率…早期前立腺がんを摘出後でも2割が再発。

・主な治療法…手術、放射線治療、ホルモン療法

大腸癌

・合併症…腸閉塞、イレウス、肺炎

・転移…リンパ節、肝臓、肺、腹膜

・再発率…ステージ1では4%、ステージ2では13%、ステージ3では30%、手術後5年以上経って再発する確率は1%以下

・主な治療法…手術、放射線治療、化学療法(抗がん剤治療)

‟癌”と一つの病に侵されるだけでその他にもたくさんの合併症や副作用を発症する可能性があり、忘れた頃に転移・再発する可能性があります。

医療保険とがん保険の保障内容の違い

医療保険の保障内容は主に入院・手術・通院です。がん保険については、がん診断給付金・がん入院・がん手術・がん通院・抗がん剤治療・放射線治療・先進医療等がん治療に特化した保障内容となっいます。

しかし、がん保険はがん治療のみが対象となるため、怪我やがん以外の疾患は医療保険が必要となります。

|

医療保険 |

がん保険 | |

|---|---|---|

| 入院・手術・通院給付金 |

〇 |

〇 がん治療に対してのみ ※日数制限なし |

| がん診断給付金 | ✕ | 〇 |

| 抗がん剤治療特約・放射線治療特約 |

✕ |

〇 |

では、抗がん剤治療給付金・放射線治療給付金の保障はないけども、怪我も疾病も広く対象になるから医療保険1つ加入しておけば充分なのではないかと思うかもしれません。

がん治療は上記で述べたとおり長期間かかってしまうことがあり、また、治療費も以下に挙げる例のように高額なため、医療保険のみでは十分にがん治療をカバーできるとは言い切れません。

では、大腸癌・乳癌・前立腺癌の治療費の例をみてみましょう。

治療費の例

| 傷病名 | 治療区分 | 平均総額医療費 | 患者自己負担(3割負担) |

|---|---|---|---|

|

大腸癌 |

手術 |

¥453,600~¥1,362,100 |

¥136,100~¥408,700 |

|

化学療法 |

¥695,700~¥790,400 |

¥208,800~¥237,100 |

|

|

乳癌 |

手術 |

¥653,000~¥1,977,900 |

¥195,900~¥593,400 |

|

化学療法 |

¥346,400 |

¥104,000 | |

|

前立腺癌 |

手術 |

¥1,597,500 |

¥479,300 |

|

化学療法 |

¥179,700~¥349,500 |

¥54,000~¥104,900 |

|

|

放射線 |

¥551,300 |

¥165,400 |

出典:国立がん研究センター中央病院 入院費概算 一覧表

がん細胞根治目的の手術・抗がん剤治療・放射線治療は高額です。その為に、がん細胞根治目的の手術は給付金の倍率が高く設定されており、抗がん剤治療・放射線治療の為の給付金や特約が必要になります。

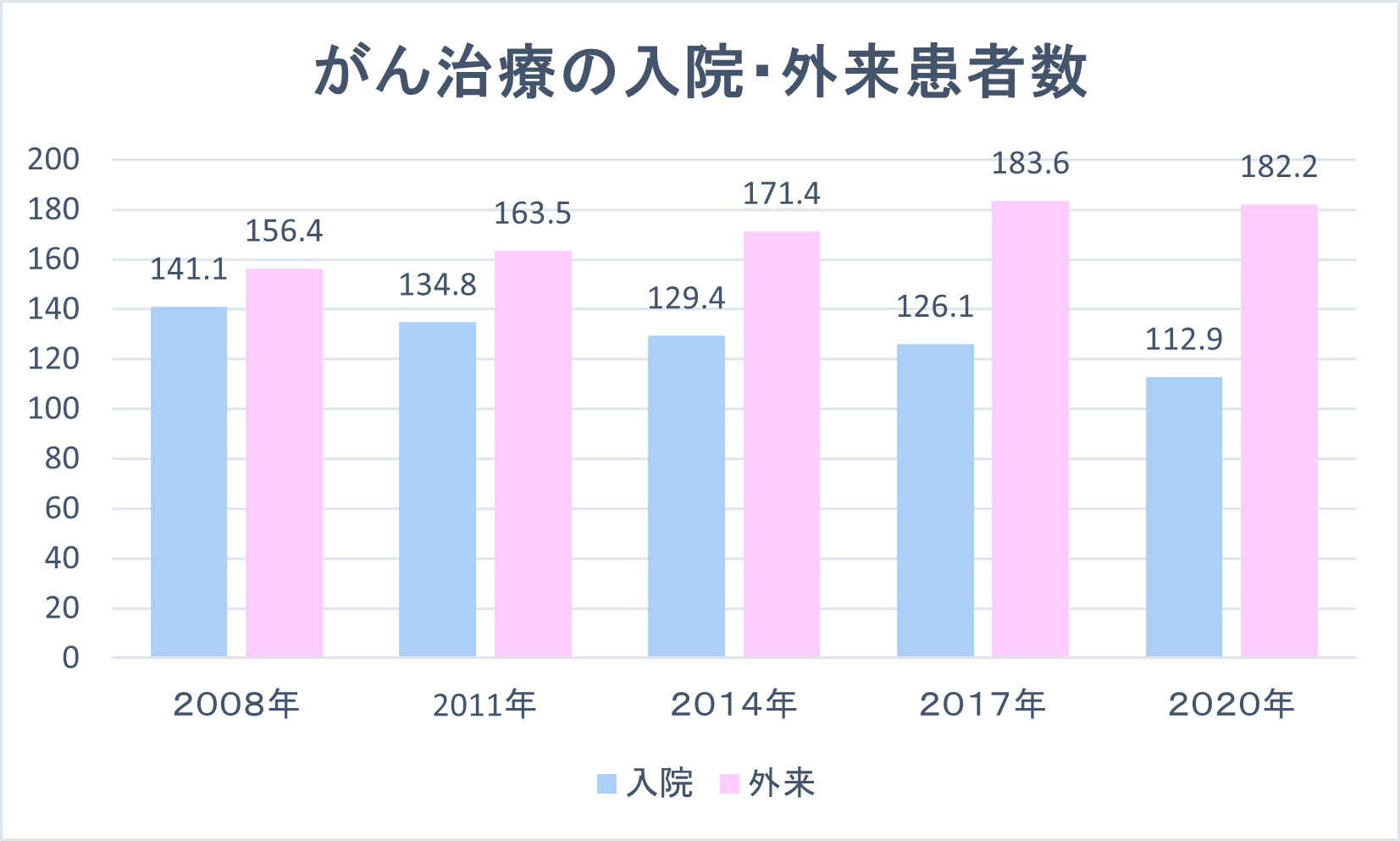

入院は短く、通院は長い

医療技術の進歩などにより、がんの通院治療が増加しています。

がん化学療法(抗がん剤治療)や放射線治療は通院治療で行われるため、入院日数は短く、通院期間は長いのががん治療の特徴です。

したがって、入院期間が1~2日の場合、免責期間がある医療保険だと支払対象外となってしまいます。また、通院期間が長いと通院日数限度がある医療保険では限度超過となり充分にカバーできなくなってしまいます。

入院給付金に免責期間がなく、通院給付金に日数限度がないがん保険であれば十分な保障を受けられます。

出典:厚生労働省「令和2年患者調査」

がん保険と医療保険で手厚くカバー

がん治療の特徴として、入院は短く長期にわたる通院治療が必要であること、数か月から数年後に再発・転移の可能性もある為長期的な闘いになること、治療費が高額であることを述べてきました。

そこで、これらのがん治療においては、やはり医療保険よりがん保険が強い味方になってくれることを紹介します。

●入院給付金に日数制限や免責期間がない

がん保険は基本的に入院日数に制限や免責期間がありません(保険会社や保険商品によっては免責期間があることもあります)。

医療保険は1つの傷病を原因とした入院を1入院とした場合、入院日数に限度があり、また、入院8日以上した場合に保障されるなどの免責期間があります。

数か月から数年かかってしまうがん治療は、日数制限のないがん保険に加入していれば安心です。

●がん診断給付金

医療保険にはないがん保険特有の給付金の一つとして、がん診断給付金があります。

がん診断給付金とは、「がん(悪性新生物)」と診断確定されたときに支払いとなる旨が約款に記載されています。

では診断確定日とはいつになるでしょう。

まず、疑いがあった場合、画像検査、病理検査、腫瘍マーカー等で検査をします。その結果、病理組織ががん(悪性新生物)と判明し、その日ががん診断確定日となります。

●がん死亡保険金

定期保険や医療保険にも死亡保険金がありますが、がん死亡保険金とは金額が大きく異なります。

例えば、主な死因が呼吸不全だとすると、死亡保険金が支払いとなります。しかし、その呼吸不全の原因が乳癌によるものであれば、がん死亡保険金が支払いとなります。

こんな時は医療保険でカバー

がん保険と医療保険2つ加入していれば、保障が2倍になるだけではなく、がん保険だけではカバーできないところで医療保険が活躍してくれる場面もあります。

2つとも保障対象になれば保障も2倍なので、とても頼りになります。

●がん治療に伴う疾患の治療目的

医療保険は、疾病または傷害を原因として入院・手術・通院された場合に支払となります。

しかし、がん保険はがんの治療を目的とした事由が支払い対象となります。

例えば、大腸癌は術後に鼡径ヘルニアを発症することがあります。その鼡径ヘルニアに対して手術を施行した場合、手術はがん治療目的ではなく鼡径ヘルニア治療目的の為、がん給付金は支払対象外となります(保険会社や保障内容によっては支払対象となる場合もあります)。

鼡径ヘルニア治療目的の手術・入院は医療保険でカバーする必要があります。

●がん手前の疾病

がん保険はがんの治療を目的とした事由が支払い対象となるため、もちろん癌化する前の段階は支払い対象外になりすます。

「大腸ポリープ」は大腸癌へと癌化する可能性がありますが、良性新生物であり悪性新生物=‟がん”でありません。

良性新生物はがん保険では対象外となりますので、良性新生物の手術や入院は医療保険でカバーする必要があります。

●短期入院と放射線治療・化学療法の通院は医療保険の特約でカバー

上記で述べたとおり手術後の通院治療は長く続きます。だからこそ、医療保険の通院特約にも加入してダブルで備えておけば安心です。

また、手術入院や放射線治療・化学療法目的の1~2日の短期入院は、医療保険の入院一時金特約で備えておけば、何クールも続く入院にカバーできます。

まとめ

私たちの体をつくっている正常な細胞から必要な栄養を奪い取り、勝手に不必要な増殖を繰り返すのが「がん細胞」です。そして、がんの原発巣を取り除いても、小さながん細胞によって忘れた頃に‟再発・転移”をする可能性があるのが、厄介な点です。

その為、治療方法も手術だけでなく、放射線治療・化学療法・温熱療法等があるのが、がんの特徴です。そして、それらの治療に伴い合併症や副作用を引き起こすため、予期していなかった入院や手術をすることもあります。これらがんの特徴を捉えた補償内容であり手厚くカバーできるのが、「がん保険」です。

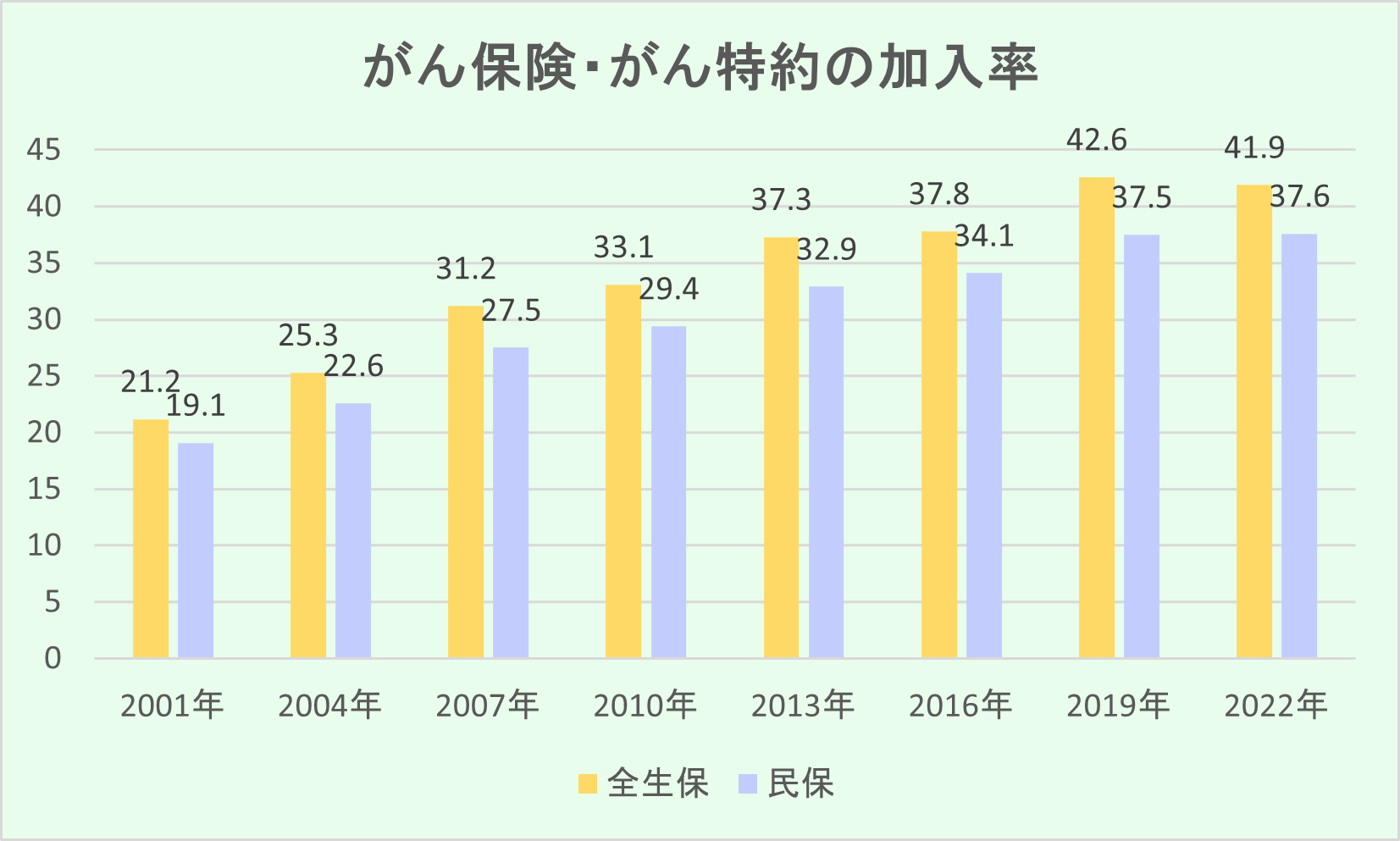

近年のがん保険・がん特約の加入者は2001年より増加傾向となおり、世間のがん保険へのニーズも高まっていることが分かります。また、10年前に比べてがんが身近な病になっていることとも読み取れます。

いつ発症するか分からない病だからこそ、早めの備えが必要です。

出典:生命保険文化センター「2022年度生活保障に関する調査」