がんの治療費に備える保険というとがん保険が思い浮かびますが、医療保険でもがんに対して備えることはできます。がん保険と医療保険ではどのような違いがあるのでしょうか。また、保障対象の病気が幅広い医療保険だけではいけないのでしょうか。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

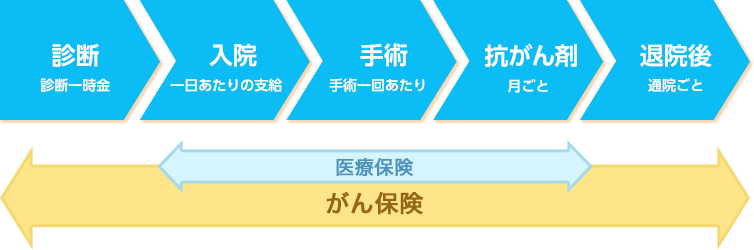

がん保険と医療保険の違い

どれだけの保障があるのかなどは商品や特約によってもちろん異なりますが、がん保険と医療保険の一般的な違いについて表にまとめました。

| がん保険 | 医療保険 | |

|---|---|---|

| 保障対象 | がん(悪性新生物・上皮内新生物) | がんを含む病気・ケガ |

| 主な保障内容 | 診断一時金、入院給付金、手術給付金、通院給付金 | 入院給付金、手術給付金 |

| その他特約などでの保障 | がん先進医療給付金、治療給付金、外見ケア給付金など | 先進医療給付金、通院給付金 |

| 1入院あたりの限度日数 | 多くの場合、なし | 60日、120日などの上限あり |

| 通算の入院限度日数 | 多くの場合、なし | 1,000日などの上限あり |

| 免責期間 | 多くの場合、90日間 | 多くの場合、なし |

保障対象・保障内容の違い

医療保険は基本的にさまざまな病気やケガで入院・手術したときに給付金が支払われます。対してがん保険はがんに特化している分、診断一時金を受け取れたり退院後の通院でも給付金を受け取れたりします。

また、医療保険よりも入院時の1日辺りの支給金額も高くなるように設定されています。他にもがんの治療時に生じる外見の変化をケアするための費用に充当できる特約もあり、がんになった後の生活を考えた特約も増えてきています。

入院限度日数の違い

多くの医療保険では、給付金が支払われる1入院あたりの入院日数や通算の入院日数に上限が設けられています。1入院(退院してから180日以内の入院は1入院とみなすことが多い)あたりの上限は60日や120日、通算の上限は1,000日程度であることが多いです。

一方で、がん保険の場合は1入院あたりでも通算でも入院日数に上限が設けられていないことが多いです。最近は入院日数が短くなってきていますが、がんの場合は長期の入院となることや入退院を繰り返すことになることもあり、限度日数が無制限なのはうれしいところです。

免責期間の違い

通常の医療保険では申し込み・告知を行った後からすぐに保障が開始されますが、がん保険では契約してから保障が始まるまでに90日間の免責期間があります。がん保険で免責期間がないと、乳がんにおけるしこりなど何らかの自覚症状が出てからがん保険に加入し、病院に検査に行って診断給付金を受け取るということが可能になってしまいます。こうした不正な受給を防ぐためにも契約してから90日間の免責期間が設けられています。

医療保険だけではダメ?

保障対象が幅広い医療保険だけでなく、がん保険にも追加して加入した方がよいのでしょうか?

がん保険はがんに特化している分、医療保険よりもがんに関して手厚い保障を受けることができます。がん治療は入院・手術だけでなく通院による治療も多く、通常の医療保険では対応しきれない場合があります。また、外観ケアなど治療以外に対しても給付金を受けられるものもあります。保険料負担にもよりますが、がんに対する不安がある、がんに対しては手厚い保障が欲しいのであればがん保険も加入することを検討してみましょう。

ただ、万が一への備えを手厚くしすぎて普段の生活が困窮してはいけません。医療保険、がん保険ともに必ず入らなければならないものではないので、保険料の負担と保障内容のバランス、自分の保険に対するニーズなどを鑑みて医療保険のみあるいはがん保険のみという選択も十分考えられるでしょう。

医療保険のがん特約

医療保険だけでがんにも備えるのであれば、がん特約の追加を検討してみると良いでしょう。

がん特約を追加すると、がん診断一時金やがん通院給付金といった保障を受けることが可能です。ただしがん診断一時金はがん保険よりも貰える金額が少ないことが多く、完全にがん保険と同等の保障を得られない可能性があります。

その一方で、がん保険の先進医療特約はがんの先進医療のみが対象ですが、医療保険に先進医療特約をつければがん以外の先進医療も保障を受けることができます。

まとめ

がん保険はがんに特化している分、がんに関しては医療保険よりも手厚い保障を受けることができます。診断一時金や通院給付金、入院限度日数など、よりがんに対して必要な保障内容となっています。ただし、モラルハザードを防ぐためにも契約してから90日間の免責期間が設けられていることが多いのには注意が必要です。

がん保険には、通院治療や外観ケアなど通常の医療保険では対応しにくい保障もあります。普段の生活を苦しくしてまで入るものではありませんが、がんに対する不安がある、がんに対しては手厚い保障が欲しいのであればがん保険も加入することを検討してみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。