がんになって入院したら何となく大きな費用がかかりそうですよね。しかし、日本は公的医療保険が充実しているのでそこまで大きな負担とはならないとも聞きます。実際のところ、どれくらいの費用が必要となるのでしょうか?

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

主ながんの入院費・自己負担額の目安

| 傷病中分類 | 平均在院日数 | 3割負担の金額 | 高額療養費適用後の自己負担額※3 | |

|---|---|---|---|---|

| 1日あたり※1 | 1日あたり×平均在院日数※2 | |||

| 胃の悪性新生物 | 22.3 | 16,580 | 369,734 | 89,754 |

| 結腸の悪性新生物 | 16.3 | 17,930 | 292,259 | 87,172 |

| 直腸の悪性新生物 | 16.6 | 19,260 | 319,716 | 88,087 |

| 肝の悪性新生物 | 20.8 | 17,370 | 361,296 | 89,473 |

| 気管、気管支および肺の悪性新生物 | 21.1 | 18,500 | 390,350 | 90,442 |

| 乳房の悪性新生物 | 15.4 | 19,920 | 306,768 | 87,656 |

| 子宮の悪性新生物 | 12.8 | 20,040 | 256,512 | 85,980 |

| 悪性リンパ腫 | 24.5 | 19,530 | 478,485 | 93,379 |

| 白血病 | 33.2 | 26,880 | 892,416 |

184,607 |

| その他の悪性新生物 | 19.7 | 17,570 | 346,129 | 88,968 |

| 良性新生物およびその他の新生物 | 10.2 | 21,150 | 215,730 | 84,621 |

※1 1日あたりの点数を小数点以下第1位で四捨五入後、1点10円で計算しています。

※2 単純計算の結果であり、実際に窓口で支払う金額とは異なります。

※3 「標準報酬月額28万~50万円の方・70歳未満」の条件で計算しています。なお、白血病を除き月は跨がないと仮定しています。

※4 平均在院日数が1か月を超えるので、30日と3.2日で2か月に分けて計算しています。

出典:厚生労働省「医療給付実態調査 令和2年度」、「令和2年患者調査」

昔と比べて入院日数が減少している傾向にあり、高額療養費と合わせて入院の費用だけではそれほど大きな金額はかからないようです。

高額療養費とは

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の自己負担限度額を超えた分について後で払い戻しがされる制度です。

自己負担限度額は年齢や所得区分に応じて以下の表のように設定されています。

70歳未満の自己負担限度額

| 所得区分 | 自己負担限度額 | 多数回該当の場合 |

|---|---|---|

| 年収約1160万円以上の所得者 健保:標準報酬月額83万円以上 国保:年間所得※901万円超 | 252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770万円~約1160万円の所得者 健保:標準報酬月額53万~79万円 国保:年間所得※600万~901万円 | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370万円~約770万円の所得者 健保:標準報酬月額28万~50万円 国保:年間所得※210万~600万円 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| 年収約370万円以下の所得者 健保:標準報酬月額26万円以下 国保:年間所得※210万円以下 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

※年間所得とは、「旧ただし書き所得」のことで、前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除(33万円)を除いた額です。 ただし、雑損失の繰越控除額は控除しません。

70歳以上の自己負担限度額(平成30年8月以降)

70歳以上については外来だけの上限額も設けられています。

| 所得区分 | 自己負担限度額 | 多数回該当の場合 | |

|---|---|---|---|

| 外来(個人ごと) | 入院および外来(世帯ごと) | ||

| 年収約1160万円以上の所得者 健保:標準報酬月額83万円以上 国保:課税所得690万円以上 | 252,600円+(医療費-842,000円)×1% | 140,100円 | |

| 年収約770万円~約1160万円の所得者 健保:標準報酬月額53万~79万円 国保:課税所得380万円以上 | 167,400円+(医療費-558,000円)×1% | 93,000円 | |

| 年収約370万円~約770万円の所得者 健保:標準報酬月額28万~50万円 国保:課税所得145万円以上 | 80,100円+(医療費-267,000円)×1% | 44,400円 | |

| 年収156万~約370万円の所得者 健保:標準報酬月額26万円以下 国保:課税所得145万円未満等 | 18,000円 (年間上限14万4千円) | 57,600円 | 44,400円 |

| 住民税非課税者 | 8,000円 | 24,600円 | - |

| 住民税非課税者 (年金収入80万円以下など) | 8,000円 | 15,000円 | - |

食事代や差額ベッド代、交通費なども必要

入院する場合、治療費だけでなく食事代や衣服代、個室や少人数の部屋を希望する場合の差額ベッド代、家族がお見舞いに来るための交通費なども必要となります。また、これらの費用は公的医療保険の対象とはならず全額自己負担となります。

こうした費用も合わせた入院時の自己負担額はどれくらいでしょうか。がんに限った調査ではありませんが、生命保険文化センターの令和2年度「生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担の平均は20,700円となっています。個室の希望の有無や地域、お見舞いに行く頻度などにもよりますが、一つの目安として覚えておきましょう。

また、1日あたりの平均の差額ベッド代は以下のようになっています。1病室の人数が少ないほど高くなる傾向にあります。

| 部屋の種類 | 1日あたり平均差額ベッド代(推計) |

|---|---|

| 1人室 | 8,315円 |

| 2人室 | 3,151円 |

| 3人室 | 2,938円 |

| 4人室 | 2,639円 |

| 合計 | 6,613円 |

出典:厚生労働省 令和4年9月「第528回中央社会保険医療協議会 総会・主な選定療養に係る報告状況」令和3年7月1日現在

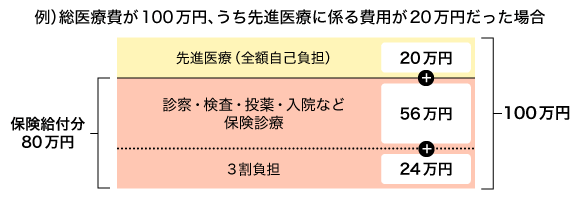

先進医療の技術料は全額自己負担

先進医療による治療を受ける場合、その技術料は公的医療保険の対象外なので全額自己負担となります。

例えば、総医療費が100万円でそのうち20万円が先進医療の技術料、残りの80万円が保険適用の治療であった場合、自己負担額は先進医療の20万円+保険適用の治療の24万円(80万円×3割)で44万円となります。保険が適用される分の治療費は高額療養費によって自己負担額がさらに下がることも考えられますが、先進医療の技術料については高額療養費の対象外です。

主にがんの治療に用いられる重粒子線治療は高額であることで知られ、その技術料は医療機関でも異なりますが260万円から300万円程度となっています。他の先進医療の費用負担例は以下の通りです。

先進医療の費用負担(例)

| 技術名 | 平均入院期間(日) | 1件あたりの先進医療費用(円) | 年間実施件数(件) |

|---|---|---|---|

| 陽子線治療 | 15.7 | 2,649,978 | 1,285 |

| 重粒子線治療 | 5.2 | 3,186,609 | 683 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 47.3 | 38,424 | 226 |

| 自己腫瘍・組織及び樹状細胞を用いた活性化自己リンパ球移入療法 | - | 414,233 | 9 |

出典:厚生労働省 先進医療会議 令和3年度 実績報告「令和3年6月30日時点における先進医療Aに係る費用」

-

-

がん保険の「先進医療特約」は付けた方がいい?

がん保険では特約として「先進医療特約」を付けられるものがあります。そもそもとして、先進医療とはどのようなものを指すのでしょうか。また、先進医療特約は付けておいた ...続きを見る

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

入院による収入減もある

がん治療による支出について述べてきましたが、入院して働けない間の収入減についても考える必要があります。生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、直近の入院によって逸失収入があったと答えた人は17.4%、ないと答えた人は62.7%、わからないと答えた人は19.9%です。

また、同調査によると直近の入院時の逸失収入の平均は30.2万円となっています。ただし、分布をみると最も多いのが「10~20万円未満」の24.8%、次いで「5~10万円未満」の25.5%、となっており、約半数が20万円未満となっています。

がんの治療費の備えにがん保険を検討しよう

以上のように、公的医療保険があるとはいえ、がんの入院による治療費の自己負担額と入院による収入減を合わせると数十万円という金額になります。こうした費用負担に家計が耐えられないのであればがん保険などで備えることを検討しましょう。また、先進医療の技術料は全額自己負担となります。受ける確率は低いですが、実際に受けるとなると数百万円もの費用がかかる治療もあります。費用が理由で治療の幅を狭めたくないという場合はがん保険や医療保険の先進医療特約も検討するとよいでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。