50代ともなると老後の生活について現実味をもって考え始めるのではないでしょうか。そこで気になるのは、やはり「お金」のことですよね。ぶっちゃけた話、50代はどのくらい貯金しているのでしょうか?人にはなかなか聞けないからこそ、同世代の貯金額をみていきましょう。

記事の要約

- 貯蓄額の中央値を見るのが実態に近い。50代で2人以上世帯の貯蓄額は700万円、単身世帯は120万円だが、貯蓄ゼロの世帯もある。

- 老後は生活費だけでなく介護・住まい・葬儀などにもお金がかかり、年金だけでは足りないことがある。

- 50代から老後資金を増やすには毎月の支出を見直して先取り貯金をおこない、積立保険や個人年金保険、NISA、iDeCoなどを併用する。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

50代の貯蓄額はぶっちゃけいくら?

50代はどのくらいの資産を持っているのでしょうか。平均値と中央値をJ-FLEC「家計の金融行動に関する世論調査」より紹介します。

| 平均 | 中央値 | |

|---|---|---|

| 2人以上世帯 | 1908万円 | 700万円 |

| 単身世帯 | 999万円 | 120万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年」

株式や保険などを含めた貯蓄額の平均は1000~1900万円となっており、意外と貯めていると思われた方もいるかもしれません。

実は平均は、極端に大きい(または小さい)数があるとそれに引っ張られてしまいます。例えば「1、2、3、4、105」という5つの数字の場合、極端に大きい数値(105)があることから、平均値は23と大きくなってしまいます。

ぶっちゃけた貯金額を知りたい場合は「中央値」に注目しましょう。中央値はデータを小さい順に並べたときに真ん中にあたる数字のことです。上記の例の中央値は小さい方から3番目の3が中央値となり、実態に合っているともいえます。

50代で2人以上世帯の貯蓄額の中央値は700万円ですが、単身世帯になると120万円と平均より明らかに下回っていることが分かります。これは、貯蓄をしていない世帯がいるからです。50代の場合、金融資産を持っていない2人以上世帯は18.2%、単身世帯は35.2%にのぼることから、貯蓄が進んでいない世帯が多いことが分かります。

老後資金を効率よく貯めるなら

年収別にみる50代の貯蓄額

貯蓄のしやすさは年収によっても変わってくるでしょう。そこで、同じくJ-FLEC「家計の金融行動に関する世論調査」より、年収別の金融資産保有額を紹介します。

2人以上世帯

| 年収 | 対象数 | 平均 | 中央値 |

|---|---|---|---|

| 収入なし | 9 | 1038万円 | 0万円 |

| 300万円未満 | 115 | 463万円 | 10万円 |

| 300~500万円未満 | 184 | 767万円 | 200万円 |

| 500~750万円未満 | 319 | 1549万円 | 700万円 |

| 750~1000万円未満 | 179 | 2084万円 | 1270万円 |

| 1000~1200万円未満 | 98 | 2408万円 | 1500万円 |

| 1200万円以上 | 120 | 5397万円 | 3500万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年(二人以上世帯調査)」

基本的には年収が高いほど貯蓄額も多いという結果になっています。特に年収1200万円以上になると貯蓄額の中央値が3500万円になっています。一方で年収500万円未満になると一気に貯蓄額が少なくなるのも事実です。

子供がちょうど大学進学に差し掛かり、教育資金でいっぱいいっぱいという場合や老後を前に住宅ローンを一気に返済したという場合など様々な事情が考えられますが、老後の生活が苦しくならないためにも、子供が独立したらその分貯蓄に多く回す、住宅ローンを返し終わったらその分を貯蓄に回すなどしてお金を貯めていく工夫が大切となります。

単身世帯

| 年収 | 対象数 | 平均 | 中央値 |

|---|---|---|---|

| 収入なし | 41 | 475万円 | 0万円 |

| 300万円未満 | 153 | 480万円 | 6万円 |

| 300~500万円未満 | 91 | 927万円 | 300万円 |

| 500~750万円未満 | 57 | 1283万円 | 500万円 |

| 750~1000万円未満 | 15 | 3281万円 | 2920万円 |

| 1000~1200万円未満 | 6 | 4452万円 | 1350万円 |

| 1200万円以上 | 3 | 12633万円 | 9900万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年(単身世帯調査)」

年収750万円以上、特に1000万円以上は回答者数が少なくあまり参考になりませんが、年収が多いほど貯蓄額も多い傾向が見て取れます。一方で最も多い年収300万円未満の世帯では貯蓄額の中央値は6万円となっており、50代独身の貯蓄額は二極化されているといえます。

近年は定年を迎えても働き続ける人も増えていますが、パートやアルバイトが多く現在と同様の収入が続く方は少ないでしょう。貯蓄があまりないという方は収入の減少に備えて少しずつでもお金を積み立てていくことをおすすめします。まったく貯蓄がないという方は月1万円などちょっとした金額からでも貯める習慣を身に着けていきましょう。

老後資金を効率よく貯めるなら

老後資金はいくら必要?

50代は退職が目前に迫り、どのように老後を過ごすか具体的なイメージが出来てくる年代です。いくらあれば安心して老後を過ごせるのでしょうか?必要な老後資金は家族構成などによって変わってきますが、老後は生活費以外にもお金がかかることがあります。どのくらい用意すればいいのか確認していきましょう。

生活費用

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、老後を夫婦2人で暮らす際の最低日常生活費の平均は月額23.9万円、ゆとりのある老後生活費は月額39.1万円となっています。

一方で総務省の「2025年(令和7年)家計調査」では、65歳以上の夫婦2人暮らしの公的年金等を含めた収入(可処分所得)は月22.1万円と、年金だけでは必要な生活費に足りていないことが分かります。

仮に夫婦2人暮らしで65歳から20年老後を過ごす場合は最低432万円不足し、ゆとりのある老後を送る場合の生活費は4000万円ほど不足することになります。

介護費用

老後を元気に過ごせるに越したことはありませんが、介護が必要になる時が来るかもしれません。介護サービスの利用料や、住宅改修、介護用ベッドの購入費用を含めると、介護にかかる平均費用は約500万円となります。介護施設に入居したり介護期間が長くなったりした場合はこれ以上の費用がかかることもあります。子どもや親族に費用面での心配をかけないように、自身にかかる介護費用はあらかじめ用意しておくことを心掛けたいものです。

住宅費用

持ち家がある人は住宅ローンの返済が終われば住宅費にかかる負担は少なくなります。しかし、住宅ローンがなくなったからといって費用がかからない訳ではありません。家に長年住み築年数が古くなると、メンテナンスや修繕にかかる費用が必要になります。住宅の修繕費用は500万円ほどを考えておきましょう。

賃貸マンションやアパートに住んでいる人は家賃を払う必要があります。サービス付き高齢者向け賃貸住宅(サ高住)を利用するのであれば、初期費用として数十万円、月額利用料10~20万円がかかることもあり持ち家よりも費用がかかることになるでしょう。

葬儀費用

葬儀費用は参列者の数や式場、飾りつけによっても変わってきますが、目安として200万円ほどとなります。家族葬などで費用を抑えることもできますが、それでも100万円程度はかかるでしょう。お墓を新たに購入する場合は、さらに100万円以上はみておきたいところです。

50代から貯金を増やす方法

既に老後資金の準備を始め順調に進んでいるという方は問題ありませんが、思うように貯蓄ができていない方もいるかもしれません。ここでは、50代から貯金を増やすためのポイントを紹介します。

毎月の収支を把握する

貯金を始めるにあたってまず始めたいのが毎月どのくらいの出費があるかを把握することです。ついコンビニに寄って必要ないものをついで買いしまう、仕事で疲れて外食で済ませてしまうなど、自身が何にどのくらい使っているかが分かれば無駄遣いの傾向が分かります。

固定費を見直す

生活費の節約で効果的な方法は固定費を見直すことです。スマートフォンの料金を安い会社に変更する、動画配信など使っていないサブスクサービスやフィットネスジムを解約するなど、少し手間はかかりますが節約効果は毎月蓄積されます。

近年は保険料の値上がりも増えています。車を持っている方は保険料の見積もりサイトを使って自動車保険の見直しをする、持ち家がある方は火災保険を乗り換えることで、年間の固定費を大きく削減できる可能性があります。

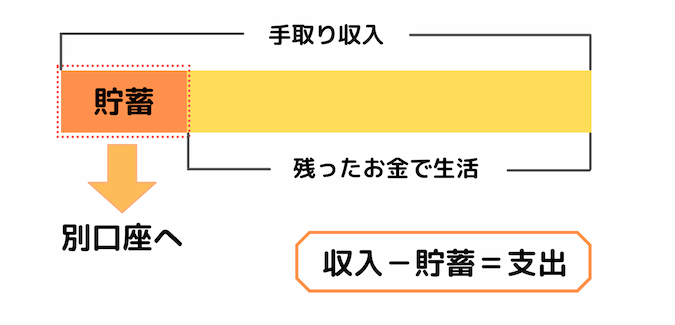

先取り貯金をする

先取り貯金とは、収入から貯金を先に確保し残ったお金で生活をする方法です。生活費と貯金の口座が一緒になってしまっていると、つい貯金用のお金も使ってしまってなかなかお金が貯まらないため貯金用の口座を分けましょう。

また、貯金額の目標が高すぎると長続きしないため、収入の10~20%を目安に毎月先取り貯金をすることをおすすめします。ある程度貯金が貯まったら、次に紹介する方法で老後資金の準備をしていきましょう。

50代から老後資金を準備するには?

50代で老後まであまり時間はないといっても最近は65歳まで働くことも増えてきており、まだ10年前後の猶予はあります。老後に向けてどのような方法で貯めていけばよいのかを紹介します。

積立保険

貯金が苦手で長続きしないという方は、貯蓄型の積立保険でお金を貯めることもできます。保険料として口座から引き落とされていくので、解約しない限り自動的に貯めていけるのです。商品によっては支払った保険料以上の保険金を受け取れるものもあるため、途中解約しなければお金をふやすことも可能です。積立保険には死亡保障などが付いているものがあり、保障と貯蓄を両立したい方に向いています。

メリット

- 銀行預金よりお金をふやすことも可能

- 貯金が苦手でも貯めていける

- 保障と貯蓄を両立できる

デメリット

- 保険料が高い

- インフレに弱い

- 早期に解約すると損することが多い

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

個人年金保険

個人年金保険は保険料を積み立てていき、65歳など一定の年齢になったら年金形式で受け取れる保険です。50代は老後が間近に迫っているためリスクがある方法では老後資金を貯めるのに不安があります。途中で解約しなければ貯金よりも良い利率で貯めることもできるので、リスクを抑えて計画的に貯めていきたい方に向いています。基本的に健康状態の告知は必要ないため持病を持っていても入りやすいですが、年齢が高くなるにつれて契約可能な商品が少なくなってしまう等の注意点があります。

メリット

- 銀行預金よりお金をふやすことも可能

- リスクを抑えて老後資金を準備できる

- 健康状態に不安がある人も入りやすい

デメリット

- インフレに弱い

- 途中解約すると元本割れすることが多い

- 年齢によっては商品の選択肢が少ない

老後資金の準備を始めよう

NISA

株式や投資信託をする場合、利益に約20%の税金がかかりますが、NISAを利用すれば合計1800万円まで非課税となります。運用がうまくいけば貯金や保険で貯めていくよりも大きくふやせる可能性がありますが、リーマンショック等のような出来事が起こると元本割れすることもあります。50代から老後資金を準備する場合NISAのみで貯めていくのはリスクが高いため、貯金や積立保険など他の手段と併用することを検討しましょう。

メリット

- 利益に税金がかからない

- 運用成績によっては大きく増やすことも可能

- 途中で売却もできる

デメリット

- 資産が大きくマイナスになることもある

- 投資の知識が必要

- 損益通算や繰越控除ができない

iDeCo

iDeCo(個人型確定拠出年金)は掛け金を自分で運用しながら積み立てていき、運用中の利益や利息は非課税となります。運用する商品によっては大きく増やすことができる可能性があるため、資産運用についてある程度知識がある方に向いています。掛け金が全額所得控除になるため、所得が高い人ほど節税効果が大きくなります。iDeCoでは定期預金などの元本確保型の商品でも運用することができるので、投資には今一歩踏み出せないという方でも始めることができます。

メリット

- 掛け金が全額所得控除になる

- 運用中の利益や利息が非課税

- 商品によっては大きくふえる可能性がある

- 定期預金などの元本確保型の商品も選べる

デメリット

- 原則60歳まで引き出せない

- 口座開設時や運用期間中に手数料がかかる

- 掛け金の上限が決まっている

まとめ

50代のぶっちゃけ貯金額は120万~700万円ほどです。数千万円も貯金が出来ている人もいれば、まったく貯蓄ができていない人もいて二極化しているのが実情です。50代は住宅ローンの返済や子供の教育費でお金を貯めるどころではないという世帯もあるかもしれません。現在貯められていない人も住宅ローンの完済後や子どもの独立後は大きくお金を貯めるチャンスです。貯金以外にも積立保険や個人年金保険、NISA、iDeCoなどの方法を活用してしっかりと貯めていくようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。