将来に向けてお金を貯めていくには、貯金と投資のどちらがいいのでしょうか?投資に失敗して大金を失ってしまった話などが話題になると、投資はギャンブルのようなものというマイナスのイメージがあり、不安を持つ方もいらっしゃるのではないでしょうか。

しかし、資産を形成していくためには貯金と投資どちらも必要です。まずはそれぞれのメリットとデメリットを確認し、自分に合った方法で資産を増やしていきませんか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

貯金と投資の違いは?

貯金は銀行などに預金してお金を蓄えること、投資は株式や投資信託などの商品を購入して資産を増やすことをさします。それぞれのメリットとデメリットを紹介します。

貯金

メリット

貯金は銀行などにお金を入金するだけで始められるため、簡単に取り組むことができます。

また、元本保証されていることが貯金ならではのメリットです。万が一銀行が破綻したとしても預金保険制度により一金融機関ごとに1,000万円までと破綻日までの利息等が保護されます。急な出費が必要になった時にはいつでも引き出せるのも貯金ならではの安心感があります。

デメリット

銀行口座に預金していてもほとんど利息は付かないため、大きくお金をふやすことはできません。例えば、年間100万円を10年間続けて1000万円を貯蓄に回したとすると、年利0.2%の複利の場合は税引き後の合計で88,075円しか利息で増えません(1年の初めに100万円貯金と仮定して計算)。

また、インフレに弱いのも貯金の特徴です。貯金だけで資産を形成してしまうと、物価が上昇してお金の価値が下がってしまった時に資金が不足する可能性があります。例えば、今まで100円で買えたものが20年後に200円になってしまったら、以前よりも2倍のお金を払うことになりお金の価値が半分に減ってしまいます。

さらに貯金のメリットの裏返しでもありますが、自由にお金を引き出せるため、目標金額が貯まる前に使ってしまうおそれもあります。

投資

メリット

投資先の株式や債券の価格が上昇すれば、貯金よりも大きいリターンが期待できるのが投資の最大のメリットといえるでしょう。株式投資であれば配当金を受け取れたり、保有している銘柄や保有数によっては有用な株主優待を受け取れたりします。

デメリット

投資は常にプラスになるわけではありません。運用の結果マイナスになる可能性もあるので資産が減ってしまう可能性もあります。普段の生活に必要なお金には手を出さずに余裕資金で投資を行うことが大切です。

また、投資先の銘柄は非常に多くあり、その中から何に投資をするのか選ぶ必要があります。そのためには多少なりとも勉強して知識を付ける必要があります。

貯金と投資は両方必要。どう使い分ければいい?

貯金と投資それぞれにメリットとデメリットがあることから、一つの手段で資産を形成していくのではなく両方を活用していくことが大事になります。そこで、お金を使う目的に合わせて貯金と投資を使い分けていくことをおすすめします。

| 貯金向き | 投資向き |

|---|---|

|

|

|

近い将来に使う予定のお金

近い将来に使う予定のお金 遠い将来に使う予定のお金

遠い将来に使う予定のお金近い将来使う予定のあるお金や、病気やケガで働けなくなった時のための入院費や生活費など、万が一の時の出費に備える場合には貯金が向いています。例えば、3年後に家を購入すると決めた場合に投資だけで準備してしまうと、もし投資でマイナスになった時にマイホームの頭金などの購入資金が足りなくなってしまう可能性があります。そのため、「何年後にこの金額が確実に欲しい」といった資金には貯金や貯蓄性のある保険商品で堅実に備えた方が良いでしょう。

一方で、老後資金など必要になる時期は決まっているものの、10年以上先など少し遠い将来に使うお金は投資で運用する方が向いているといえます。一般的に、投資では短期で資産を保有するより長期間保有した方が元本割れするリスクは少なくなる傾向にあります。短期間の値動きに合わせて売買を繰り返すよりかは長期的に保有していくことが大事になるでしょう。

なお、現時点で貯金が少ない場合には、投資を始める前に生活費の3か月分など生活防衛資金を貯めることを優先したほうが良いでしょう。ある程度貯まり余剰資金が出てきたら少額から投資をスタートしていくことを検討していきたいですね。

貯金と投資のバランスはどうする?

同年代の方は実際にどのようなバランスで貯金と投資を使い分けているのでしょうか。J-FLEC「家計の金融行動に関する世論調査 2025年」から、単身世帯と二人以上世帯での金融資産の構成割合を紹介します。

単身世帯の種類別金融商品保有割合

| 金融資産保有額 | 預貯金 | 金銭信託・貸付信託 | 生命保険 | 損害保険 | 個人年金保険 | 有価証券 | 財形貯蓄 | その他金融商品 | |

|---|---|---|---|---|---|---|---|---|---|

| 全国 | 100% | 41% | 1% | 10% | 1% | 6% | 38% | 1% | 2% |

| 20歳代 | 100% | 39% | 2% | 5% | 1% | 3% | 47% | 1% | 3% |

| 30歳代 | 100% | 47% | 2% | 7% | 2% | 5% | 31% | 3% | 3% |

| 40歳代 | 100% | 37% | 0% | 6% | 1% | 6% | 46% | 1% | 4% |

| 50歳代 | 100% | 37% | 1% | 8% | 1% | 8% | 39% | 3% | 4% |

| 60歳代 | 100% | 43% | 1% | 12% | 1% | 9% | 33% | 0% | 1% |

※有価証券は債券、株式、投資信託の合計

※小数点以下第1位で四捨五入しているため、合計が100%にならない場合がある

出典:J-FLEC「家計の金融行動に関する世論調査 2025年(単身世帯調査)」より筆者計算

二人以上世帯の種類別金融商品保有割合

| 金融資産保有額 | 預貯金 | 金銭信託・貸付信託 | 生命保険 | 損害保険 | 個人年金保険 | 有価証券 | 財形貯蓄 | その他金融商品 | |

|---|---|---|---|---|---|---|---|---|---|

| 全国 | 100% | 38% | 1% | 11% | 2% | 5% | 38% | 2% | 2% |

| 20歳代 | 100% | 40% | 4% | 5% | 4% | 5% | 30% | 7% | 5% |

| 30歳代 | 100% | 31% | 2% | 9% | 2% | 6% | 42% | 2% | 6% |

| 40歳代 | 100% | 43% | 1% | 10% | 2% | 5% | 33% | 3% | 3% |

| 50歳代 | 100% | 34% | 1% | 13% | 2% | 7% | 38% | 4% | 2% |

| 60歳代 | 100% | 40% | 1% | 11% | 2% | 6% | 37% | 1% | 2% |

※有価証券は債券、株式、投資信託の合計

※小数点以下第1位で四捨五入しているため、合計が100%にならない場合がある

出典:J-FLEC「家計の金融行動に関する世論調査 2025年(二人以上世帯調査)」より筆者計算

単身世帯、二人以上世帯ともに金融資産の約半分が預貯金となっています。単身世帯の場合は有価証券(債券、株式、投資信託)の割合が33~47%、二人世帯の場合は30~38%ほどと、二人世帯の方が投資に対するリスクを回避しているのか保守的になっていることが分かります。その代わり、生命保険に加入していることが多いためか保険の割合が単身世帯よりも高くなっています。

貯金だけではお金を大きくふやすことはできません。将来に向けてより多くの資金を残したいのであれば、もう少し預貯金から投資へと振り分けた方がよいでしょう。

投資や貯蓄の方法は?

既に貯金である程度のお金が貯まっている場合は、銀行預金以外の方法で資産を増やしていくことに目を向けていった方がいいでしょう。ここでは投資が初めてという方向けの運用制度や保険を活用した貯蓄方法を紹介します。

NISA

NISAとは、株式や投資信託の配当金や分配金、値上がりで得られた利益が非課税になる制度です。

例えば、投資で100万円の利益が出た場合、通常20.315%の税金がかかるため約20万円を納税し約80万円を受け取ることになりますが、NISAでは非課税となるため100万円の利益をそのまま受け取ることができます。投資先の株式や債券の価格が上昇すれば、貯金よりも大きいリターンが期待できるため効率的に資産を増やせます。

2024年から新しいNISA(新NISA)が始まりました。新NISAには「つみたて投資枠」と「成長投資枠」があり、合計1800万円まで(年間の投資上限額は「つみたて投資枠」で120万円、「成長投資枠」で240万円まで)非課税で運用できます。非課税期間は無期限のため、長期を見据えた投資・運用に向いています。

新NISAでは運用した資産は好きなタイミングで売却できます。子どもの習い事や親の介護などで出費が増えた場合でもお金を用意でき、更に売却した分は翌年に枠を再利用できるので、柔軟に資産を活用することができます。

注意ポイント

運用の結果、マイナスになる可能性があることも忘れないようにしましょう。特に成長投資枠はリスクが高い上場株式の個別銘柄も長期・積立投資が可能となるため、十分な商品知識が必要です。

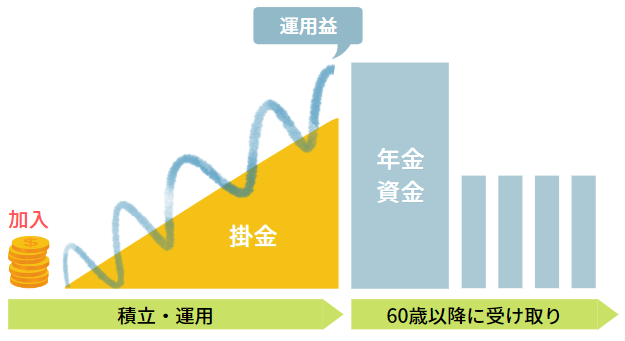

iDeCo

iDeCoは毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。原則として60歳になるまで引き出せませんが、iDeCoで出た運用益は非課税となるため、老後資金に備えたい方に向いています。

iDeCoのメリットとして大きいのが税制優遇です。掛け金の全額が所得控除の対象となり、所得税・住民税が節税できます。さらに、60歳以降になり年金あるいは一時金で受け取るときの税金も軽減されています。年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象となります。特に退職所得控除は大きな控除なので、受取時の税負担も楽になります。

iDeCoでは定期預金などの元本確保型の商品でも運用することができるので、投資には今一歩踏み出せないという方でも始めることができます。

月額5,000円から始められますが、掛け金の上限額は職業等で決められています(自営業:月額6万8000円、公務員:月額1万2000円など)。そのため、iDeCoのみで老後資金を用意するのは難しいかもしれません。新NISAなど他の制度を利用することも検討してみましょう。

注意ポイント

原則として60歳まで引き出すことができないということと、口座開設時や運用期間中に手数料がかかるので注意が必要です。大きな病気やケガなどで働けなくなり生活が苦しくなっても積み立てたお金を引き出すことができません。

積立保険

投資が大切とはいってもいきなり株式や投資信託を購入するのはハードルが高いと感じる方もいらっしゃるかもしれません。貯蓄性のある保険でもお金を貯めていくことができるため、投資への抵抗感が強い方には検討をおすすめします。

積立保険は現在の金利状況下では大きなリターンを望むことは難しいですが、早期解約しなければ大きく減ってしまう可能性も低いです。生命保険料控除があるので保険料を支払った年は所得税や住民税が多少安くなるというメリットもあります。

また、貯蓄性を高めるために米ドル建てなど外貨建ての商品や株式や債券などの運用結果によって保険金額が変動する変額保険などもあります。これらの商品は通常よりもリスクが高めの商品なので、内容をしっかりと理解する必要があります。

積立保険には、学資保険や終身保険、個人年金保険など様々な種類があります。商品によって保障内容や保険金の受け取り方が変わってくるため、お金の使い道によって選んでいくと良いでしょう。

積立保険の種類

| 学資保険 | 子どもの年齢に合わせて満期金や祝い金が貰えるため、子どもの大学進学時の費用など教育費の備えに向いています。 契約者に万が一の事があった場合は以降の払い込みが免除され、満期保険金を満額で受け取れるという死亡保障がついています。 |

|---|---|

| 個人年金保険 | 60歳など一定の年齢になったら年金として保険金が受け取れるため、老後資金を準備したい方に向いています。 何年間かけて積み立てるのか、5年や10年など年金を何年にわたって受け取るのかなど個人の事情に合わせて選ぶ事ができるのが一般的です。 |

| 終身保険 | 死亡保障が一生涯続く保険のため、万が一の事があった場合に遺族に大きな金額を残したい方に向いています。 さらに、保険料の払い込み期間が終わった後は、支払った保険料よりも多くの解約返戻金が受け取れます。解約返戻金を受け取った後は死亡保障がなくなってしまいますが、まとまった資金が必要になったタイミングで解約すれば解約返戻金を資金に充てることができるので様々な用途に活用できるでしょう。 |

注意ポイント

いずれの保険も保険料を払い終わる前に解約すると元本割れしてしまいます。早期に解約してしまうことがないように、保険料が高くなり過ぎないように注意しましょう。

まとめ

資産を増やすためには貯金と投資どちらも取り組むことが大事になります。貯金は近い将来使う予定のあるお金として、投資は遠い将来に使うお金として運用していくなど、お金を使う目的によって使い分けていくとよいでしょう。

もし投資をしたことがない場合には、積立保険など貯蓄性のある保険で投資へのハードルを低くしていく方法もあります。これを取っ掛かりとしてより投資性の強い商品へ目を向けていき、NISAやiDeCoなどの非課税で運用できる制度を利用して投資を始めていくことを考えていきたいですね。