貯蓄のためも含めて積立保険を契約していても家計の状況の変化などで満期前や予定していたよりも前に途中解約したいという場合があると思います。しかし、積立保険を途中解約する場合にはいくつか注意点があります。どのような注意が必要なのか、また、途中解約を避ける方法について紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

途中解約する場合の注意点

元本割れの可能性が高い

積立保険を満期前や保険料払込期間満了前に途中解約すると支払った保険料総額よりも解約返戻金の方が少ない「元本割れ」となる可能性が高いです。特に外貨建ての場合は手数料などのために、契約してから数年で解約してしまうと解約返戻金の額がかなり少なくなってしまいます。

積立保険の解約返戻金の返戻率は一般に契約期間が長くなるほど高くなります。解約する場合はどれくらい戻ってくるのか確認の上で解約をするようにしましょう。

利益が出たら課税対象

解約返戻金を得て利益(保険料払込総額よりも増えた分)が出た場合には所得税(一時所得)・住民税の課税対象となります(保険料負担者=解約返戻金の受取人の場合)。一時所得の特別控除は50万円あるので実際に所得税がかかることはあまりないですが、外貨建ての商品の為替差益で大きく利益が出た場合や解約した年に他に一時所得がある場合などでは注意しておきましょう。

同じ条件・保険料の保険には入れない可能性が高い

解約してもまた後で入り直せばよいかと思うかもしれませんが、同じ条件・保険料の保険には入れない可能性が高いです。保険料は年齢の影響を受け、基本的に年齢が高くなるほど保険料も高くなるので、初めに契約したときよりも年齢が進んでしまっている状態では同じ条件・保険料で契約しなおすということは難しいでしょう。また、健康状態によっては新しい保険に契約できないことも考えられます。

保障が特約含めてなくなってしまう

当たり前ですが、解約すればその保険による保障は特約含めてすべてなくなってしまいます。貯蓄を主目的としている場合は保障内容はそこまで重視していないかもしれませんが。保障内容もある程度重視しているという場合はその保障がなくなってしまっても問題ないのか確認の上で解約するようにしましょう。

解約を避けるための方法

積立保険は途中解約をすると多くの場合で元本割れしてしまいます。保険料の支払いが厳しくなった、まとまったお金が必要になったなどの理由で解約を考えている場合は解約を避けるために以下の方法も検討してみてください。より有利な内容の保険や貯蓄手段に変更するために解約するという場合でも使える手段もあるのでぜひご確認ください。

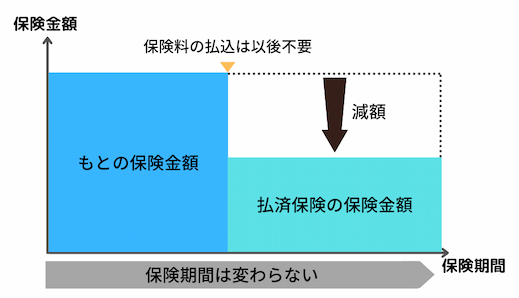

払済保険にする

保険料の払込を止めたい場合は解約ではなく払済保険にすることも考えましょう。払済保険にした場合、以後の保険料の支払いは停止し、その時点での解約返戻金をもとにして保険期間が同じで保険金額が小さい保険に切り替えることになります。解約返戻金が一時払の保険料に充てられるので、払済保険に変更した当初は解約返戻金がほぼなくなってしまいます。しかし、その後は契約時の予定利率で運用が続けられるので、解約返戻金は少しずつですが再び増えていきます。

注意点としては、払済保険にすると特約が消滅する(リビング・ニーズ特約は消滅しないことが多い)ということと解約返戻金を一時払の保険料に充てるのでまとまったお金を手に入れるためには使えないということがあります。他の保険や貯蓄手段に乗り換える際に解約返戻金をその資金に充てるということはできなくなります。また、契約する保険によっては払済保険にできないものもあるので注意しましょう。

自動振替貸付を利用する

積立保険の中には自動振替貸付が用意されているものがあります。自動振替貸付とは、払込猶予期間を過ぎて保険料が支払えなかった場合に、保険会社が解約返戻金の範囲内で自動的に保険料を立て替えて契約を継続させる制度です。一時的に保険料を支払うのが厳しい、その場をしのげば後は保険料を支払っていけるという場合は自動振替貸付でしのぐという手も考えられます。

注意点として、保険会社に立て替えてもらっている間は利息が発生します。また、貸付額が解約返戻金の額を上回ると契約が失効してしまいます。利用を考える場合にはそもそも自動振替貸付があるのか、解約返戻金はどれだけあるのかを事前に確認しておくとよいでしょう。

契約者貸付を利用する

契約者貸付とは、解約返戻金を担保として保険会社からお金を借りることができる制度です。一時的にまとまった現金が必要な場合に活用できます。借りられる金額は保険会社によって異なりますが、解約返戻金の70%~90%程です。解約返戻金を担保とするのでお金を借りやすいです。

ただし、保険会社にお金を借りることとなるので利子が発生することに注意が必要です。また、満期時や解約時に返済が終わっていない場合は年金受取額や解約返戻金から返済額が差し引かれてしまいます。返済の目途がついたら早めに返してしまいましょう。

減額(一部解約)する

減額とは契約する保険の保険金額を減らすことです。減額は元の保険を一部解約したものとして扱われます。そのため、契約時の予定利率は減額後も変わりません。また、解約返戻金がある場合は解約した部分に相当する解約返戻金も支払われます。

注意点として、減額した後は原則として元の契約に戻すことができません。一時的に保険料の支払いが厳しくなったときに減額して後で元に戻すというような使い方はできないということを覚えておきましょう。また、保険会社によって商品ごとに保険金額の最低額が決まっており、それを下回って減額することはできません。極端な例ですが、死亡保障の保険金額を100円で契約したいといっても断られてしまうことはわかるでしょう。最低保険金額がどれくらいなのかは商品によるので保険会社に確認してみましょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

まとめ

積立保険を途中解約した場合、元本割れする可能性が高い、同じ条件・保険料の保険に入り直すのは難しいなどの注意点があります。保険料を支払うのが厳しい、一時的にまとまったお金が必要になったなど、本当は途中解約したくないのにせざるを得ないという場合は払済保険にする、契約者貸付を利用するなどで解約を避けられないか検討してみましょう。また、乗り換えのために解約するという場合は払済保険にすることも考えましょう。ただし、その場合は解約返戻金を原資として使えないことにはご注意ください。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。