介護にはお金がかかると聞きますが、一体どれくらいかかるのでしょうか?将来介護が必要になった時に生活が苦しくならないように今のうちから備えておくことが必要です。介護費用として必要となる平均額を知って備えに活かしましょう。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

介護費用はいくらかかる?

生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、過去3年間に介護経験がある人が介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均47万円、月々の費用が平均9.0万円です。

同調査では介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)も聞いていて、平均55.0か月(4年7か月)という結果なので、全体では47万円+9.0万円×55.0か月で542万円かかることになります。

介護費用

一時費用

| 費用なし | 15万円未満 | 15~25万円未満 | 25~50万円未満 | 50~100万円未満 | 100~150万円未満 | 150~200万円未満 | 200万円以上 | 不明 |

|---|---|---|---|---|---|---|---|---|

| 17.5% | 24.0% | 10.1% | 6.2% | 7.2% | 6.4% | 1.8% | 4.7% | 22.0% |

※平均:47万円(「費用なし」は0円として算出)

出典:生命保険文化センター 「2024(令和6)年度『生命保険に関する全国実態調査』」

分布をみると、一時的な費用はかからなかった人や15万円未満で済んでいる人も多くいるようです。一方で100万円以上かかった人も12.9%います。どの程度の改装が必要になるのかなどによっても変わってくるのでしょう。

要介護度別に一時費用がどれだけかかったのかの調査結果もありますが、要介護度別で大きな金額の差は内容です。

| 要支援1 | 要支援2 | 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

|---|---|---|---|---|---|---|

| 44万円 | 44万円 | 30万円 | 54万円 | 42万円 | 52万円 | 47万円 |

※要支援1はサンプルが30未満、費用なしは0円として計算

出典:生命保険文化センター「2024(令和6)年度『生命保険に関する全国実態調査』」

月額費用

| 費用なし | 1万円未満 | 1万~2万5千円未満 | 2万5千~5万円未満 | 5万~7万5千円未満 | 7万5千~10万円未満 | 10万~12万5千円未満 | 12万5千~15万円未満 | 15万円以上 | 不明 |

|---|---|---|---|---|---|---|---|---|---|

| 0.0% | 5.9% | 15.1% | 13.3% | 9.9% | 4.4% | 10.4% | 5.5% | 19.3% | 16.1% |

※平均:9.0万円(「費用なし」は0円として算出)

出典:生命保険文化センター「2024(令和6)年度『生命保険に関する全国実態調査』」

分布上で最も多いのは15万円以上(19.3%)です。続いて1万~2万5千円未満(15.1%)、2万5千~5万円未満(13.3%)、10万~12万5千円未満(10.4%)が続きます。在宅介護か施設で介護を行うかで2つの山があり、在宅が1万~2万5千円未満を頂点とする山、施設が15万円以上を頂点とする山となっています。

また、要介護度別でみると、要介護4以上だと要介護3以下と比べて多くの費用がかかるようです。

| 要支援1 | 要支援2 | 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

|---|---|---|---|---|---|---|

| 5.8万円 | 7.0万円 | 5.4万円 | 7.5万円 | 8.5万円 | 12.4万円 | 11.3万円 |

※費用なしは0円として計算

出典:生命保険文化センター「2024(令和6)年度『生命保険に関する全国実態調査』」

介護期間

| 6か月未満 | 6か月~1年未満 | 1~2年未満 | 2~3年未満 | 3~4年未満 | 4~10年未満 | 10年以上 | 不明 |

|---|---|---|---|---|---|---|---|

| 6.1% | 6.9% | 15.0% | 16.5% | 11.6% | 27.9% | 14.8% | 1.3% |

平均:55.0か月

出典:生命保険文化センター「2024(令和6)年度『生命保険に関する全国実態調査』」

介護を始めてからの期間(介護中の場合は経過期間)をみると、平均55.0か月(4年7か月)となっています。分布では4~10年未満が27.9%と最も多く、次いで2~3年未満(16.5%)、1~2年未満(15.0%)、10年以上(14.8%)となっています。4年以上は介護すると思って準備しておいた方がよいでしょう。

いつまでに備える必要がある?

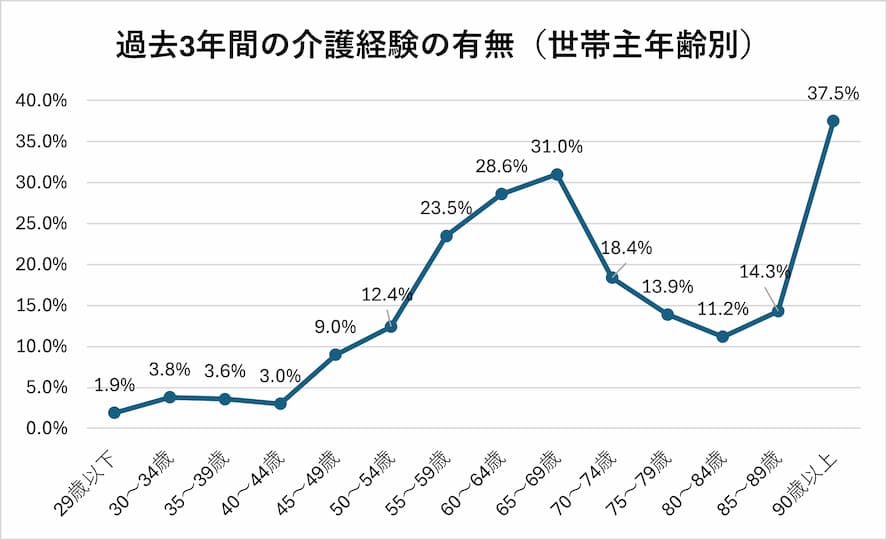

同じく、生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、世帯主年齢別で「過去3年間に家族や親族の介護経験あり」とした割合は50~54歳で10%を超え、65~69歳で31.0%と最も高くなります(サンプル数が少ない90歳以上を除く)。

また、65歳以上における性・年齢階級別の人口に占める介護保険の介護予防サービス及び介護サービスの受給者の割合は以下の通りです。

| 65~69歳 | 70~74歳 | 75~79歳 | 80~84歳 | 85~89歳 | 90~94歳 | 95歳以上 | |

|---|---|---|---|---|---|---|---|

| 男性 | 2.4% | 4.5% | 7.8% | 15.1% | 28.6% | 46.8% | 67.2% |

| 女性 | 1.8% | 3.9% | 8.6% | 21.4% | 42.8% | 64.9% | 85.3% |

※性・年齢階級別人口に占める受給者割合(%) = 性・年齢階級別受給者数/性・年齢階級別人口×100

人口は、総務省統計局「人口推計 令和6年10月1日現在(人口速報を基準とする確定値)」の総人口を使用した。

出典:厚生労働省「令和6年度 介護給付費等実態統計の概況(令和6年5月審査分~令和7年4月審査分)」

上表より、80代前半で7人に1人~5人に1人、90代前半で2人に1人は介護サービスを受けていることになります。子供が介護をする場合を考えると上のグラフの年齢ともおおむね整合性が取れます。

この結果からすると、子どもが親の介護に備えるのであれば40代後半くらいまでに、親が自分の介護に備えるのであれば75歳くらいまでに備えるのがよいでしょう。

介護費用に備えるには?

計算上、平均として約540万円もの介護費用がかかることになります。一度に540万円かかるわけではありませんが、この費用は何らかの形で用意する必要があります。

お金を用意する方法はいくつかありますが、そのうちの一つとして民間の介護保険を紹介します。民間の介護保険とは、民間の保険会社が販売する介護保険で、公的介護保険を補う目的で加入するものです。公的介護保険は現物給付なのに対して民間の介護保険は現金給付を受けられます。給付条件は保険会社独自の条件を定めている場合もあれば、公的介護保険の要介護度に連動する形のものもあります。

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 加入義務 | あり(40歳以上) | なし(任意加入) |

| 加入条件 | 65歳以上の人 40歳~65歳未満の健康保険加入者 |

各保険会社の規程による |

| 給付方法 | 現物給付 (所定の介護サービス) |

現金給付 (一時金、年金など方法は契約内容による) |

| 給付条件 | 65歳以上の場合は要支援状態・要介護状態になった場合 40歳~64歳の場合は老化が原因とされる特定疾病で要支援状態・要介護状態になった場合 |

保険会社との契約内容による 公的介護保険に準じる場合と保険会社が独自に定めた基準による場合がある |

また、介護が必要となる事態全般に対応しているものだけではなく、認知症に特化した商品もあります。認知症は介護が必要となる原因の第1位であり、2030年には約523万人が認知症になるとの推計もあるなど非常に身近な問題です。認知症に特化した商品では、認知症と診断されたときなどに給付金の支払いを受けられ、保険会社によっては認知症に関する情報提供サービスや認知機能低下予防を支援するサービスを提供していることもあります。

貯蓄などで介護費用に備えきれないのであれば民間の介護保険も検討してみてはいかがでしょうか。

まとめ

生命保険文化センターの調査によると、介護の一時費用の平均は47万円、月々かかる費用の平均は9.0万円、介護期間の平均は55.0か月です。ここから単純計算すると、介護を通して全体で約540万円かかることになります。こうした費用負担に貯蓄だけでは備えきれない場合は民間の介護保険なども検討してみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。