自分に万が一のことがあったときに家族に生活費を遺したいという場合に候補の一つとなるのが収入保障保険です。しかし、遺された家族を経済的に支えるものは収入保障保険に限りません。果たして収入保障保険は必要なのか、メリット・デメリットとともに紹介します。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

収入保障保険とは

収入保障保険とは、決められた保険期間中に死亡したとき、あるいは高度障害を負ったときにそこから満期まで年金形式で家族が保険金を受け取ることができる死亡保険です。基本は年金形式ですが、一時金としてまとめて受け取ることを選択できる保険商品もあります。

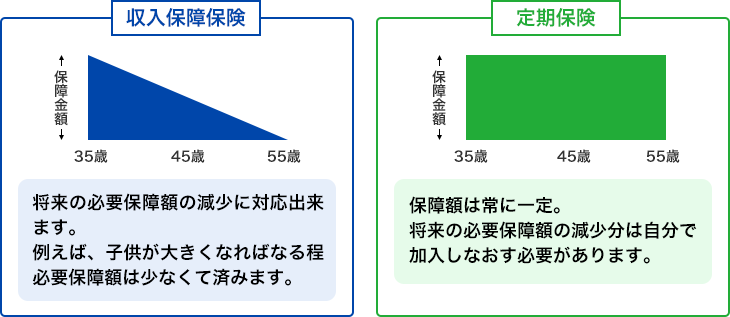

収入保障保険の大きな特徴は、時間の経過とともに受け取れる保険金の総額が減少していくということです。例えば、保険期間が65歳までで死亡時には毎月15万円受け取れる契約の場合、45歳で亡くなってしまったら20年間毎月15万円受け取れますが、55歳で亡くなった場合は10年間毎月15万円受け取ることになります。

この保障総額が減少するという特徴から、保険料が終身保険よりも割安な定期保険よりさらに安くなっています。子供が0歳のときは独立までの費用がフルにかかるのに対して子供が小学校を卒業したら残りは中学校以降の費用しか掛からなくなるように、年齢が高くなるにつれて必要な保障額は減少していくものなので、それに合わせた合理的な保障の形になっています。

他の死亡保険との違い

終身保険との違い

終身保険は死亡保障が解約しない限り一生涯続くのに対し、収入保障保険は60歳までなどの保険期間の定めがあります。また、終身保険は解約時に多くの解約返戻金が戻ってくる貯蓄性のある保険であるのに対し、収入保障保険は掛け捨ての保険です。これだけ書くと終身保険の方がよいように思えるかもしれませんが、終身保険の保険料は収入保険と比べて高くなっています。現役の間、安い保険料で死亡保障を手厚くしたいという場合は収入保障保険の方が優れています。

他の定期死亡保険との違い

収入保障保険と他の定期死亡保険との違いは、受け取れる保険金の総額と保険金の受け取り方にあります。収入保障保険は時間の経過とともに受け取れる保険金の総額が減少していきますが、他の定期死亡保険は保険期間中いつ死亡しても受け取れる保険金は変わりません。また、収入保障保険は毎月10万円などのように年金形式で保険金を受け取るのが基本であるのに対し、他の定期死亡保険は一括で保険金を受け取るのが基本です。収入保障保険は受け取れる総額が減少していくので他の定期死亡保険よりも保険料が安くなっています。

収入保障保険のメリット・デメリット

続いて、収入保障保険にはどのようなメリット・デメリットがあるのか、どのような人に向いているのかを紹介します。

収入保障保険のメリット

保険料が割安

収入保障保険は割安な保険料で大きな保障を受けられるのがメリットとして挙げられます。また、定期保険のように更新がないので安い保険料が変わることなく60歳や65歳などの契約時に決めた年齢まで保障を受けることができます。

合理的な死亡保障

一般に、子供が生まれたばかりや小さいうちは将来的にかかる教育費やその他費用が多く必要になります。しかし、子供が大きくなるにつれて必要な費用は減少していきます。また、住宅ローンの残高も減少していき、繰り上げ返済などで返し終えていれば住居費の負担も大きく減ります。このように、家族の生活費を目的とした死亡保障で必要な金額は次第に減少していくものです。収入保障保険ではその必要な金額の減少に合わせて保障を減らしていく、合理的な死亡保障といえるでしょう。

保険金を一度に使いすぎることがない

収入保障保険は毎月一定額の保険金を受け取る形なので、受け取った保険金を使いすぎてしまって必要な額に足らなくなるという危険性が少なくなります。まとまったお金を受け取ったら、特に受け取ってすぐは余裕があると思って贅沢をしてしまう可能性があります。収入保障保険の場合は無駄遣いをしてしまったとしても1か月分なのでダメージが少ないです。

収入保障保険のデメリット

貯蓄はできない

収入保障保険は掛け捨ての保険なので貯蓄目的には使えません。保険期間終了まで何もなければ支払った保険料は戻ってきません。保険料が割安となっているので、その差額分を貯蓄するなど自分で対策をする必要があります。

葬式代、相続税対策には向かない

収入保障保険は、終身保険のように葬式代目的や相続税対策に使うことは難しいです。保険期間が60歳までのように決められているので、それまでに死亡しなければ死亡保障はなくなります。また、仮にそれまでに死亡したとしても保険期間の早期に死亡した場合は相続財産の圧縮が十分にできておらず、保険期間の後半に死亡した場合は受け取れる保険金が少なくなっています。収入保障保険はあくまでも遺された家族の生活費を目的として活用するようにしましょう。

まとまった資金の用意にはあまり向かない

収入保障保険は毎月定額の保険金を受け取るのが基本なので、葬儀費用や子供の教育費など一度にまとまったお金が必要なものの備えとしては多少使い勝手に難があります。毎月受け取る形ではなく一括で受け取ることもできますが、受け取れる額は運用で増える分を割り引いた金額となるので、「毎月の保険金×残りの月数」で単純に計算した額よりも少なくなります。

収入保障保険の必要性が高い人、低い人

収入保障保険はどのような人に必要性が高く、どのような人には必要性が低いのか紹介します。

必要性が高い人

子供が生まれる予定、まだ小さいという家庭

子供がいる家庭、特にまだ子供が小さい仮定には収入保障保険の必要性が高いです。子供の独立までに必要な額が大きく残っている状態なので、この必要な額を終身保険や普通の定期保険で備えようと思ったら保険料が高くなってしまいます。住宅費や子供の教育費など保険料以外にも払っていかなければならないものも多いので、保険料の無駄はできるだけ省きたいところです。そのため、死亡保障の形が合理的である収入保障保険の必要性が高いといえます。

子のいる共働きで女性側の収入が重要な家庭

子のいる共働きで女性側の収入がないと生活が厳しくなるという家庭も女性側の死亡保障として収入保障保険の必要性が高いです。なぜ女性側の収入と限定しているかというと遺族年金の男女格差が理由です。遺族基礎年金については2014年に男女格差はなくなりましたが、遺族厚生年金にはまだ残っています。

妻が死亡して夫が遺族厚生年金を受け取るには妻の死亡時に夫が55歳以上である必要があります。55歳未満でも子がいる場合には子に受給権が発生しますが、それも18歳までです。共働きで妻の収入が家計の維持に大きな役割を担っているのであれば妻の死亡保障についてよく考えておく必要があります。

-

-

共働き夫婦の遺族年金、妻死亡時は要注意!

最近は共働き世帯も増え、妻の収入が家計で大きな役割を果たしているということも増えています。家計を支えている人が亡くなった時の公的保障として遺族年金がありますが、 ...続きを見る

家計を支える方が自営業やフリーランスの方

自営業やフリーランスの方は会社員や公務員の方と比べて公的保障が少なくなっています。自営業やフリーランスの場合は厚生年金に加入していないので、亡くなってしまった場合に遺族が受け取れるのは遺族基礎年金だけで遺族厚生年金は受け取れません。遺族基礎年金だけでは金額がやや少なく、また、子供がいなかったりいても18歳以上であったりした場合には支給の対象とはなりません。収入保障保険に限る必要はありませんが、死亡してしまった場合はどうするのかよくよく考えておいた方がよいでしょう。

必要性が低い人

すでに十分な備えがある人

貯蓄や他の保険などですでに死亡時の備えができている場合は収入保障保険にも追加して入る必要性は低いでしょう。収入保障保険は死亡保障に特化していて貯蓄機能もないので収入保障保険に加入しても必要以上に死亡保障が手厚くなるだけです。

独身で生活費を遺す必要がない方

独身で生活費を遺す必要がない方も収入保障保険の必要性はないでしょう。収入保障保険は遺された家族の生活費のために加入する保険なので、独身で万が一亡くなってしまっても他の人が生活に困るようなことがなければ収入保障保険は不要です。ただし、独身でも子供や親などを養っているという場合は何らかの死亡保障を検討した方がよいでしょう。

子供のいない共働きの家庭

子供がいない共働きの家庭の場合、収入保障保険の必要性は低いです。万が一パートナーが亡くなってしまっても自分の収入で暮らしていくことができます。ただし、収入に差があって収入が多い方が亡くなってしまったら生活に困るという場合や住宅ローンを片方の名義で組んでいてその方の収入だけではローンの返済で手いっぱいでもう一方の収入を生活費の当てにしているという場合などでは収入保障保険などの死亡保険を考えた方がよいでしょう。

まとめ

収入保障保険は被保険者が死亡したときあるいは高度障害を負ったときに保険金が支払われる死亡保険の一種で、年数の経過によって受け取れる保険金の総額が減少していく代わりに保険料が割安という特徴があります。必要な保障の減少に合わせて受け取れる保険金の総額も減るという合理的な補償内容となっています。ただし、掛け捨てなので貯蓄目的には使えず、期間に定めがあるので葬式代や相続税対策に死亡保障を利用しようとしている方にも向きません。

家族に生活費を遺すという目的に対しては割安な保険料で合理的に備えることができるので、子供が生まれたばかりの方やまだ小さい方など自分に万が一のことがあったときに不安がある方はぜひ収入保障保険の資料請求をしてみてはいかがでしょうか。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。