シングルマザーの場合、自身に万が一のことがあったときに子供が生活に困らないよう死亡保険の必要性が高いと考えられます。しかし、あまり大きな保険料は払えないという家庭も多いのではないでしょうか。そうした場合、死亡保険として候補に挙がるのが収入保障保険です。終身保険などとどう違うのでしょうか?

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

保険料を抑えるのなら収入保障保険

自分に万が一のことがあったときのために死亡保険には入っておきたい、しかしあまり保険料が高いのも困るという場合に考えたいのが収入保障保険です。

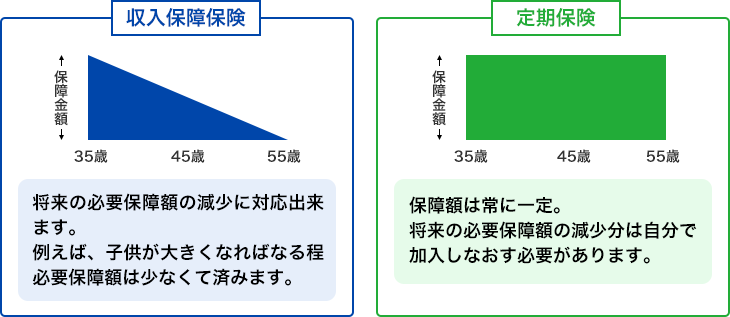

収入保障保険は決められた保険期間中に死亡したとき、あるいは高度障害を負ったときにそこから満期まで年金形式で家族が保険金を受け取ることができる死亡保険です。基本は年金形式ですが、一時金としてまとめて受け取ることを選択できるものもあります。

収入保障保険は他の死亡保険と比べて保険料が安めです。保険料が抑えられる理由は主に2つあります。1つは掛け捨ての保険であることです。貯蓄のために支払う保険料がないので保険料が安くなります。もう1つの理由としては、年月の経過とともに受け取れる保険金の総額が減少していくことがあります。例えば保険期間が65歳までで死亡時には毎月15万円受け取れる契約の場合、35歳で死亡してしまった場合は30年間で総額5400万円受け取れることとなりますが、55歳で死亡した場合は10年間で総額1800万円となります。保障額が減少するのは悪いことのように思えるかもしれませんが、子供が小学校卒業後は小学校のための費用が必要なくなるように、子供の成長とともに必要な保障額は減少していきます。その分の保障をなくして保険料を安くしている合理的な保険と見ることもできるのです。

他の死亡保険との違い

終身保険

収入保障保険は一定の期間のみの死亡保障なのに対して終身保険は解約しない限り死亡保障が一生涯続きます。また、収入保障保険が基本的に掛け捨ての保険なのに対して、終身保険は貯蓄性のある保険で解約すると加入期間に応じた解約返戻金を受け取れます。ただし、終身保険は保険料が高めです。保険料が払えなくなって解約してしまい、子供のための死亡保障がなくなってしまっては本末転倒でしょう。

他の定期保険

定期保険とは一定の期間のみ保障を受けられる保険です。収入保障保険も定期保険の一種ですが、受け取れる保険金の総額と保険金の受け取り方に違いがあります。収入保障保険は先に説明したとおり、受け取れる保険金の総額が減少していきます。それに対し、定期保険はいつ死亡しても受け取れる保険金は一定です。また、収入保障保険は毎月保険金を受け取るのを基本としているのに対して、定期保険はすべての保険金を一括で受け取るのが基本です。定期保険は終身保険と比べて保険料は安いものの、収入保障保険は保障額が減少する分、さらに保険料が安くなっています。

収入保障保険のメリット

他の死亡保険ではなく収入保障保険を選ぶメリットを紹介します。

保険料が割安

繰り返しになりますが、収入保障保険は保険料が割安です。保険料が安ければその分、他の生活費に回して生活を豊かにできます。また、必要な保障額を確保しやすくなります。保険料が高くて必要な保障額の保険に加入できず、万が一のときに子供が困窮してしまうようでは意味がありません。

保険金の無駄遣いを防げる

収入保障保険は保険金を一度に受け取ることもできますが、基本は毎月一定額を受け取る形式です。一度に高額な保険金を受け取ってお金の使い方を間違えてしまい、将来の生活費に困るということを防ぐことができます。

もしもの時にお給料のように受け取れる

受取人を誰にするかが重要

誰がどの保険に加入したとしても保険金の受取人を誰にするかは重要なのですが、シングルマザーの場合はさらに気を付ける必要があります。収入保障保険の場合は子供を受取人にするのでよさそうですが、注意が必要なのが子供が未成年の場合は保険金を受け取る手続きができず、親権者や未成年後見人が行うことになっているということです。

シングルマザーが亡くなったという状況の場合、親権者がいなくなるので未成年後見人が手続きを行うことになりますが、遺言書で未成年後見人を指定しなければ自分の意に反した人が未成年後見人として選ばれる可能性があります。実際、過去には未成年後見人に選定された伯父が振り込まれた保険金を引き出し、子供を赤ちゃんポストに預けて逃亡したという事件も起こっています。

こうした悲劇を避けるためにも、子供が成人するまではあらかじめ受取人を信用のおける大人の人にして事情を話しておく、子供を受取人に設定する場合は未成年後見人を指定する遺言書を用意しておくといったことが必要になるでしょう。

シングルマザーが考えたい他の保険

シングルマザーが死亡保険以外に考えたい保険を紹介します。ただし、保険に入りすぎて普段の生活に困るということがないようには注意してください。

学資保険

子供を大学に進学させるためには多くの費用がかかってきます。昔と比べて高等教育に対する公的補助は充実してきていますが、それで必要な教育費をすべて賄うということは難しいです。教育費としてまとまった費用を用意するのに大切なことは長期間コツコツとお金を積み立てていくことですが、どうしても自分で貯金をするのは苦手だという人はいるでしょう。そうした場合に有用なのが学資保険です。

学資保険では、毎月保険料として口座から自動的に徴収されていくので、貯金が苦手な人でも半強制的に教育費を貯めていくことができます。また、保険料を支払っている自分に万が一のことがあった場合でも、保険料の払込が免除され、保険金は予定通りに受け取れるので安心です。

お金が理由で子供に大学進学をあきらめてほしくないという場合は学資保険などでしっかりと必要なお金を用意しておくのが大切です。

がん保険

万が一がんになってしまった場合、高額な医療費がかかることが想定できます。そうした場合の医療費に備える保険としてはがん保険があります。がん保険で受けられる保障は商品によって異なりますが、がんの診断が確定したときやがんで入院・手術をしたとき、放射線治療や抗がん剤治療など所定の治療をしたときなどに給付金を受け取ることができます。

日本では高額療養費制度のおかげで医療費の自己負担額には上限がありますが、病院までの交通費や入院時の食事代、個室や少人数の部屋に入院した場合の差額ベッド代、先進医療の技術料など全額自己負担が必要なものもあります。また、がんのために働ける時間が減り収入が減少することも考えられます。女性の場合、乳がんなど子育て中の年代で罹患率が高くなるがんもありますので、がんになってしまった場合の備えとしてがん保険を検討するのもよいでしょう。

就業不能保険

病気やケガで長期間働けない場合の生活費についても考えておく必要があるでしょう。そうした場合に備える保険としては就業不能保険があります。就業不能保険は病気やケガで一定の日数働けない状態が続いた場合、回復するまでの間、毎月給料のように保険金を受け取れる保険です。

働けない間は収入が減るうえに医療費がかかります。会社員や公務員の場合は加入する健康保険から傷病手当金が支給されますが、元の給料の3分の2程度の水準となってしまいます。貯蓄が十分にないという場合は、そうした状況になったときに生活費をどうするのか考えておく必要があるでしょう。

就業不能保険で注意が必要なのは、給付金を受け取れる条件をしっかりと確認しておく必要があるということです。商品によってどれだけの期間働けない状態が続く必要があるのか、働けないとはどのような状態を指すのかが異なります。就業不能保険に加入するという場合はよく条件を確認する必要があるでしょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

まとめ

シングルマザーが子供のために死亡保険を考えるというとき、保険料を抑えたいのであれば収入保障保険を検討するのがよいでしょう。一般に子供が成長するにつれて必要な保障額は減少していくものなので、その分の保障を減らして保険料を安くしています。また、子供のために遺した保険金を意に反した形で使われてしまわないように受取人や未成年後見人の設定には気を付けるようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。