2024年10月から児童手当の対象や支給額が拡大され、所得制限の撤廃が発表されました。実際に支給されるのは2024年12月からになりますが、今までと何が変わるのでしょうか。また、どのような使い道があるのでしょうか?

目次

児童手当の変更点は?

児童手当の拡充は以下の内容が予定されています。詳しくみていきましょう。

所得制限の撤廃

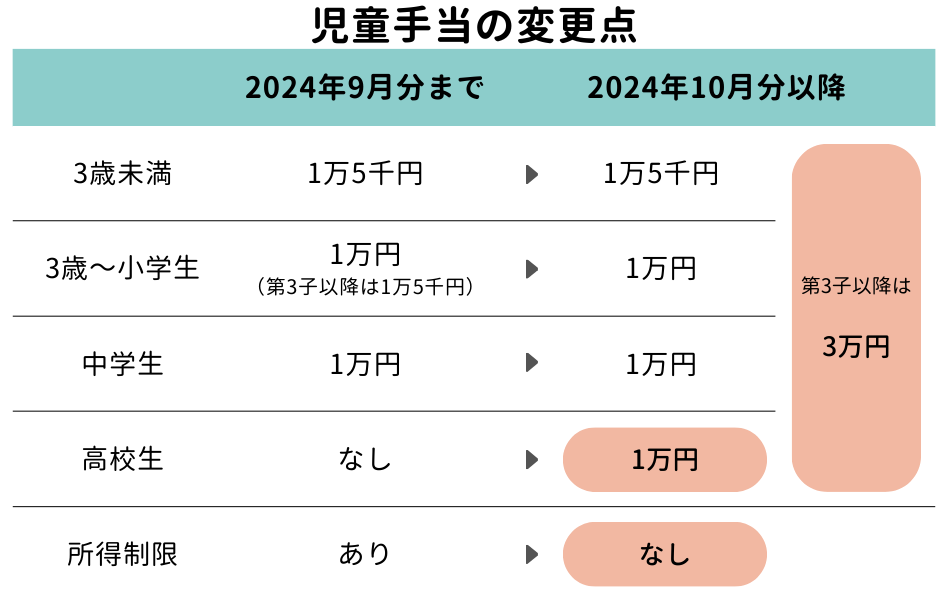

今までは、子どもを養育している人の所得によっては支給額が下がる場合や給付がなくなる場合があり、児童手当が全くもらえない家庭がありました。しかし、2024年10月より所得制限がなくなり、世帯主の年収にかかわらずどの家庭にも給付される見込みです。

高校生まで支給対象

現行は中学校卒業(15歳の誕生日後の最初の3月31日まで)までが支給対象で、高校生になると児童手当はもらえませんでした。今回の改正で、高校卒業まで(18歳の誕生日後の最初の3月31日まで)支給されるようになります。「高校生」とありますが、中学卒業後に高校に進学しなくても、保護者と生計が同一であれば同じように児童手当は支給される見込みです。しかし、子どもが自分の給料だけで一人暮らしをしていて、保護者から独立している場合は支給対象外となる可能性があるため注意が必要です。

第3子以降の支給額が引き上げ

第3子以降の場合は、0歳から高校生まで月3万円が支給されます。現行でも第3子以降では3歳から小学生までの間は月1万5千円支給されていましたが、さらに増額となる予定です。

また、3人子どもがいても、今までは上の子(第1子)が高校卒業してしまうと子どもとしてカウントされなくなり、真ん中の子が第1子扱い、末っ子が第2子扱いとなり第3子以降の支給額はもらえなくなっていたのです。

今回の改正で子どもとして数える期間も高校生から「22歳の年度末」まで延長される方針となりました。上の子が高校を卒業しても22歳の年度末になるまでは末っ子は第3子扱いのままとなり、第3子以降の支給額(月3万円)がもらえるようになります。

支給回数が年3回から年6回に

今までは年3回(6月・10月・2月)に児童手当が支給されていましたが、年6回(4月・6月・8月・10月・12月・2月)の支給となります。支給回数が増えた分、児童手当を活用しやすくなり使い道も広がるかもしれません。

手続きは必要?

現在児童手当を受給している場合は手続きは原則必要ありませんが、所得制限が上限以上で児童手当が給付されなかった家庭や、高校生の子どもがいて中学生以下の子どもがいない家庭等は申請手続きが必要になるようです。申請には期限があり、期限を過ぎた後はさかのぼって児童手当が支給されないこともあります。住んでいる自治体によって申請期限や手続き方法が異なることがありますので、自治体からのお知らせはチェックしておきましょう。

児童手当はいくら貰える?

誕生月によって支給される金額の合計は異なりますが、全て合計すると約240万円になります。

4月生まれの場合は合計245万円で最も多く、3月生まれの場合は合計234万円で最も少なくなります。誕生月によって合計金額に差が生まれるのは、18歳の誕生日後の最初の3月31日まで児童手当が支給されるためです。4月生まれの方が早く18歳を迎えるので、3月生まれが18歳になるまでの期間分(11か月分)多く児童手当がもらえるのです。

児童手当の使い道は?

今回の改正により、児童手当を受け取れる家庭が増え、子どもの人数や年齢によってはもらえる金額が増えるケースもあります。今まで給付対象外だった家庭にとっては嬉しいニュースであり、大事に使っていきたいものです。そんな児童手当ですが、どのような使い道があるのでしょうか?

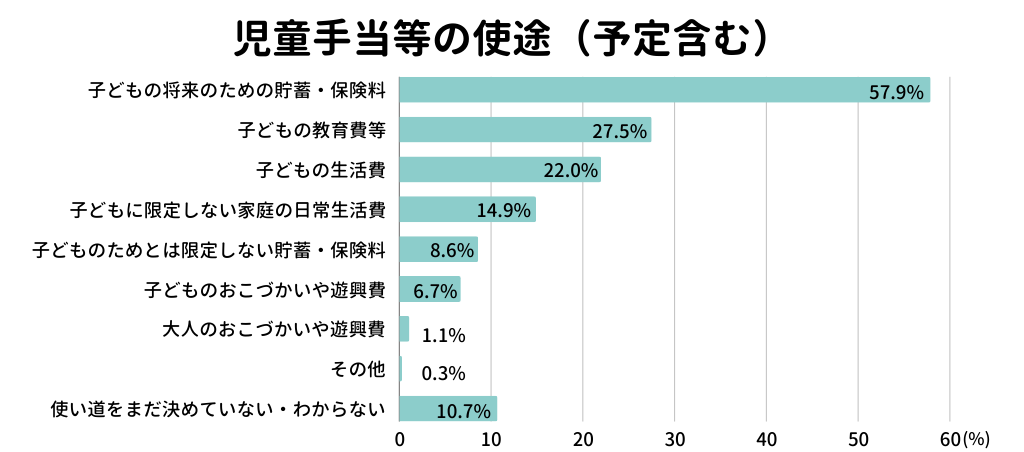

内閣府の調査によると、半数以上の人が児童手当の使い道を「子どもの将来のための貯蓄・保険料」と回答していました。「子どもの教育費等」が27.5%、「子どもの生活費」が22.0%となっていることからも、子どものための費用として児童手当を使っている家庭が多いようです。

出典:内閣府「児童手当等の使途に関する意識調査」(平成30~31年)

それでは、児童手当の最も多い使い道である子どもの将来のための貯蓄・保険料として活用していくにはどのような方法があるのでしょうか。子どもの将来のための費用を貯める方法は主に3つあり、貯金・保険・投資です。ひとつだけの手段で貯めるのではなくバランスよくそれぞれの方法を活用していくことをおすすめします。

貯金

児童手当を銀行口座に貯金をする場合は、子ども名義の口座を作って貯めていく方法がおすすめです。家計用の口座と分けて管理することで生活費として使わないようにできます。きょうだいがいる場合は子どもごとに口座を分けて積み立てていきましょう。上の子にお金を使い過ぎてしまって下の子の教育費がなくなってしまった、などという事を防げます。

学資保険

貯金が苦手で貯まったお金を引き出してしまうという方は、解約しづらい学資保険を利用するのも一つの手です。学資保険の満期を迎える前に解約してしまうと、支払った保険料よりも少ない金額しか戻ってこないケースがほとんどです。そのため、損をしたくない気持ちから解約しにくくなり、貯金が苦手な人でも子どものためにお金を貯めていくことができるのです。

さらに、学資保険には、契約者である親が亡くなったり所定の高度障害状態になったりした場合は以降の払い込みが免除され、満期保険金を満額で受け取れるという死亡保障がついています。貯蓄や投資とは違い、親にもしもの事があっても確実にお金を残せるメリットがあるため、大学進学や将来のためのお金に備えるのに向いているといえるでしょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

新NISA

貯金や保険よりもお金を増やしたいなら新NISAを活用しましょう。投資の運用で得られて利益には通常約20%の税金がかかりますが、2024年より始まった新NISAを活用すれば1800万円まで非課税で運用できます。新NISAで運用した資産は好きなタイミングで売却できるのもポイントです。習い事や塾など、進学以外で出費が増えた場合でもお金を用意でき、更に売却した分は翌年に枠を再利用できるので、柔軟に資産を活用することができます。

もし高校卒業までの18年間で毎月1万円を貯金した場合は216万円ですが、投資信託などで毎月の積立額1万円で運用した場合、年利3%になれば284万8,160円となり貯金した時よりも大幅にふやすことができます。 (年複利、最終結果の小数点以下を四捨五入)

注意ポイント

運用の結果損失が出る可能性もあります。進学費用などまとまった金額が必要な時期にリーマンショックやコロナショックのような事が起こると、利益がマイナスとなってしまい資金が足りなくなってしまうこともあり得ます。

大きいリターンが期待できる分、マイナスになってしまう可能性もあるのが投資です。「何年後にこの金額が確実に欲しい」といった資金には貯金や保険で堅実に備え、余裕資金で投資を行う方が良いでしょう。

貯蓄以外の使い道は?

家庭によっては児童手当を貯蓄せず、子どもや家族の生活費に充てるという考えもあります。貯蓄以外の使い道も紹介します。

塾や習い事の費用

近年は教育熱の高まりもあり、塾や習い事に通う子どもが増えています。オンラインレッスンで自宅からでも習い事が始められるようになり、複数かけ持ちをしている家庭も多いようです。習い事の内容によって月謝は異なりますが、月5千円~1万円程度かかるようです。児童手当を使って、気になっていた習い事を始めるのも子どもの成長や将来に役立つでしょう。

また、中学生や高校生になると受験に向けて学習塾に通うお子さんも多くなりますが、塾に通うとなると決して安くはありません。集団指導や個別指導など内容にもよりますが、塾代は年間50万円以上かかることが多く、授業を増やしたり家庭教師を併用したりすると年間100万円以上かかってしまうこともあります。今回の改正で高校卒業まで児童手当が支給されるようになるため、高額な塾代に充てて子どもの将来の進路に向けた勉強を支えることに使っていくのもよいでしょう。

子どもの生活費

子どもがいると何かと出費が増えるものですよね。生まれたばかりの時はおむつやミルク代、未就学児のうちは服がすぐにサイズアウトしてしまい半年や一年おきに衣服や靴を買い替えることも。小学校や中学校に進学した後も部活動や学用品を購入する必要があったり、成長期で食費などがかかったりするなど、子どもが成長するにつれて生活費も増えていきます。昨今の物価高騰により生活に関する様々なものの値上げがされています。家計が厳しいという場合は生活費に充てるという選択も大事になります。

まとめ

児童手当には様々な使い道がありますが、多くの人は子どもの将来のために貯蓄しているようです。今まで児童手当の給付対象外だった高所得の家庭や中学生や高校生のお子さんがいる家庭では、児童手当が拡充され支給対象となったことで何に使っていくか悩まれている方もいるかもしれません。

児童手当をどのように活用していくのか、最適解は家庭によって異なります。児童手当を貯蓄する場合も、子どもの生活費に使う場合も、子どものために活用するという目的は同じです。お子さんの年齢が高い場合は、どんな風に使えば自分の将来に役立つのか話し合ってみて決めるのもよいでしょう。