がん治療の進歩に伴い、がん保険の保障内容も変化してきています。近年では入院ではなく通院による治療が増えてきたことから、がん保険も通院治療に対する備えを重視するものが増えています。ただし、通院治療であればどんな場合でも給付金が支払われるというものではないので注意が必要です。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

通院によるがん治療が増えている

かつてのがん治療は入院して手術するのが一般的でしたが、医療技術の進歩から近年では通院による抗がん剤治療や放射線治療が増えています。また、内視鏡手術などで入院せずに日帰りで手術するようなケースも増えています。

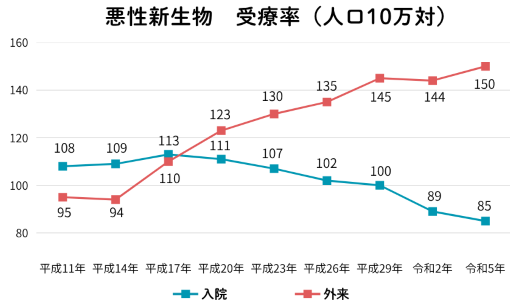

入院よりも通院が増えているというのは統計にも表れています。厚生労働省の令和5年患者調査より、がん(悪性新生物)の入院と外来の受療率(人口10万対)の推移を紹介します。

上グラフからも分かる通り、入院受療率は下落傾向、外来受療率は上昇傾向となっています。平成20年の患者調査以降では入院よりも外来の方が多いという結果が続いています。かつての入院給付金と手術給付金のみが手厚いようながん保険では通院治療が多い現在の状況に対応しきれないことが分かると思います。

がん保険の通院保障は支払条件に注意

がん保険の通院保障を考えるうえで、注意しなければならないのが給付金を受け取れる条件です。がん保険によって通院給付金を受け取れる条件はさまざまに違います。どのような場合でも通院給付金が受け取れるというわけではないので、通院保障として通院給付金をつける場合にはどのような場合に通院給付金を受け取れるのかしっかりと確認しておくことが必要です。確認のポイントとしては以下の3つが挙げられます。

- 入院を必要とするか否か

- どのような治療を対象とするか

- 期間・日数の条件はどうなっているか

入院を必要とするか否か

がん保険の通院給付金には、がん治療を目的に入院して退院した後の一定期間内の通院に対して給付金が支給されるタイプ、退院後だけでなく入院前の通院に対しても給付金が支給されるタイプ、がん治療を目的とした通院であれば入院の有無を問わずに支給されるタイプなどがあります。

通院給付金の支給の条件として入院を伴う必要がある場合、通院治療のみでは通院給付金は支給されません。近年では入院せずに治療することが増えているので、そうした場合は思っていたほどの保障を受けられないということになるかもしれません。

どのような治療を対象とするか

がん保険なのでがん治療を目的とした通院に対して給付金が支払われますが、がん治療にもいくつかの種類があります。そして、そのがん治療のすべてを給付金の支払対象としているとは限りません。例えば、抗がん剤の投与において経口投与での治療は給付対象としないとされている場合もあります。怪しげな民間療法はもちろんのことですが、病院で普通に行われる治療も対象とならないこともあるので条件の確認が必要です。

期間・日数の条件はどうなっているか

通院給付金を受け取れる期間や上限日数についても確認しておく必要があります。例えば、退院後1年以内の通院で上限が60日というような条件の場合、通院が長期間にわたったときに保障を十分に受けられない可能性があります。治療が長期間にわたった場合、通算でかかる医療費も高額となってしまいます。保険による保障が欲しくなるのはそのような場合だと思いますので、期間や上限日数の条件はよく確認しておく必要があるといえます。

通院給付金以外の選択肢も

通院治療に対する保障は通院給付金だけではありません。むしろ、より条件が緩い診断給付金(一時金)や治療給付金を手厚くすることも増えています。

診断給付金

診断給付金はがんの診断が確定したときに給付金を受け取ることができます。受け取った金額の使い道に制限はなく自由です。診断給付金を先にもらって通院治療に使うか、通院給付金として後から受け取るかの違いともいえるのですが、診断給付金の方が受け取りやすいというメリットがあります。ただし、通院期間が長期間となったときには診断給付金の金額では賄いきれなくなることも考えられます。

-

-

がん保険の診断給付金(一時金)とは?確認すべき点はある?

多くのがん保険には、がんと診断確定したときに給付金(一時金)の支給を受けられる保障がついています。使い道に指定がないまとまったお金が入るので、余裕をもってがん治 ...続きを見る

治療給付金

治療給付金はがんの治療を直接の目的として所定の治療を受けたときに給付金を受け取れます。基本的に多いのは、放射線治療給付金と抗がん剤・ホルモン剤治療給付金です。放射線治療給付金と抗がん剤・ホルモン剤治療給付金が一つの保障にまとまっている場合と別々になっている場合、どちらか片方しかない場合があります。

治療給付金は入院の有無を問わず、治療を受けた月に10万円などとまとまった金額を受け取れるのが特徴です。通院給付金の場合は1日○円×日数という形なので、治療費が高額で通院日数が短い場合は保障が足りない状況になることがあります。この点は通院日数が少なくても対応できる治療給付金の方が優れています。ただし、契約に含まれる治療以外では給付金を受け取れないのは注意しましょう。例えば、未承認の抗がん剤で治療したというような場合は給付金の対象とならない場合が多いです。

-

-

がん保険の治療給付金とは?メリット・デメリットを紹介!

がん保険には様々な保障内容がありますが、その中の一つに治療給付金があります。これはどのような保障内容で、どのようなメリット・デメリットがあるものなのか紹介します ...続きを見る

その他の保障内容

入院給付金

がんの治療を目的として入院すると入院日数に応じた給付金が受け取れます。医療保険とは異なり入院日数の制限がないことが多いです。古いタイプのがん保険では重視されていましたが、現在は入院日数が短くなってきているので他の保障内容がより重視されています。

手術給付金

がん治療を目的として所定の手術を受けた場合に給付金を受け取れます。手術給付金を受け取れる回数は無制限であることが多いです。手術の内容に応じて入院給付金日額の10倍、20倍、40倍というような金額になっています。最近は放射線治療給付金や抗がん剤治療給付金とまとめて治療給付金となっていることもあります。

先進医療給付金

がん治療を目的として先進医療を受けた場合に、その技術料と同額を受け取れます。通算で2000万円などの限度があることが多いです。先進医療の技術料は公的医療保険の給付対象とならず、全額自己負担となるので高額な費用負担が必要となる場合があります。特に、がん治療を目的とした先進医療には陽子線治療や重粒子線治療などがありますが、そのどちらも1件あたり300万円前後と高額なので、機会があったときに治療の選択肢を狭めたくないという方は選択肢に入れましょう。

-

-

がん保険の「先進医療特約」は付けた方がいい?

がん保険では特約として「先進医療特約」を付けられるものがあります。そもそもとして、先進医療とはどのようなものを指すのでしょうか。また、先進医療特約は付けておいた ...続きを見る

まとめ

がんは入院ではなく通院で治療することが多くなっています。がん保険もそれに合わせた内容のものを契約する必要があります。入院給付金がいくら手厚くても入院しなければその給付金は受け取れません。

通院に対する保障には通院給付金のほかに、診断給付金や治療給付金があります。すべてに対応できる万能の保障はないので、どのような場合に給付金を受け取れるのか、受け取れる給付金の金額は十分かを確認し、保険料とのバランスも考えて検討するようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。