将来のためにお金を貯めたいけどなかなか貯まらない…とお悩みの方はいませんか?そんな方におすすめなのが先取り貯金です。しかし、先取り貯金を始めてみても思うよう貯まらない…という人もいます。どのようにすれば失敗せずに貯金できるのでしょうか。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

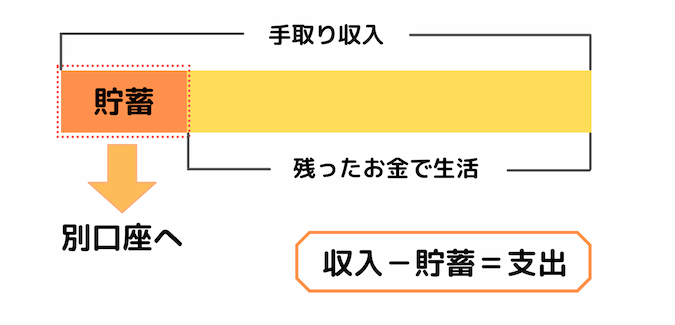

先取り貯金とは

先取り貯金とは、収入から貯金を先に確保し、残ったお金で生活をする貯金法です。貯金の分を初めから存在しないものとして生活することで、「ついつい使いすぎてしまってなかなか貯金することができない!」という方でも貯金をすることができます。「収入-支出=貯金」ではなく、「収入-貯金=支出」という考え方です。

先取り貯金で失敗する原因

確実に成功しそうな先取り貯金ですが、失敗してしまう人もいます。

まず、家計がそもそも赤字体質な場合です。家計が赤字なのに貯金をすることはできないので、無駄な支出を削るなどして赤字から脱却しましょう。月の支出の内訳を書きだしてみるとどの費用を削ることができるか分かりやすいです。家計簿アプリを利用すると支出を把握しやすくなります。

次に、毎月の貯金額の設定が高すぎる場合は失敗しがちです。月に2万円しか貯金に回せる余裕がない状態なのに、月に5万円貯金しようとしても続きません。無理のない金額での貯金額の設定が大切です。

また、貯金分を簡単に取り崩せるような場所においている場合も先取り貯金に失敗しやすいです。なるべく普段は目が届かない場所や崩すのに手間がかかるような場所に置いておくことで先取り貯金を成功させやすくなります。

先取り貯金の設定額は何割が目安?

先取り貯金を成功させるには無理のない金額で貯金額を設定することが必要です。月収が20万円しかないのに毎月15万円貯めるのはかなりの無理が必要で続かないでしょう。それでは、どれくらいの金額で先取り貯金をすればよいかというと、月の手取りの20%を目安としてください。これは、総務省統計局の家計調査から計算した、可処分所得に占める預貯金の割合の全体平均と同じくらいです。ただし、20%に固執する必要はなく、独身20代や子供が独立してから退職するまでなどもっと貯蓄する余裕がある場合は割合を高く、子供の教育資金がかかるうちなどはもっと低くてもよいでしょう。総じて、10%~30%の間で家計の状況に合わせて貯金額を設定するのが良いと思います。

-

-

みんなは収入の何%を貯蓄に回しているの?

「将来のことを考えて貯金を始めたいけど、どれくらいの金額を貯金に回せばいいの?」とお悩みの方はいませんか?総務省統計局の「家計調査」から世間の人々は収入のうちの ...続きを見る

今まで貯金したことがない、貯金しようとしても失敗続きという場合は10%から始めてみて余裕があるのなら金額を増やしていってください。大切なのはまずは貯金をする習慣を作ることです。10%でも貯金をすることが難しいという場合は、何にお金を使っているのか書きだしてみて無駄な費用を削減できないか考えてみましょう。有料の動画配信サービスや音楽ストリーミングサービスを複数契約しているのを一つに絞る、携帯や固定回線の使っていないオプションサービスを解約するなど無駄遣いを削減したら、その分を貯金に回しましょう。

先取り貯金に成功するためには自動化が大切!

先取り貯金を成功させるには仕組みづくりも大切です。なるべく自動で簡単に崩せない場所に貯金できるのが理想です。手動で貯金しているとついつい忘れてしまうこともあるし、簡単に崩せる場所に置いておくと、「今月は大きな出費があるから」といって気軽に貯金を崩してしまい、結果的に全然貯まらないという事態になってしまいます。先取り貯金を成功させるために、「自動」「崩しにくい」の2つの要素を持った貯蓄場所を紹介します。

財形貯蓄

財形貯蓄であれば、毎月の給与から自動的に天引きされるので簡単に忘れることなく先取り貯金を始めることができます。また、積み立てたお金を払いだすにも手続きが必要となるので、お金があるとついつい使ってしまうという方でも浪費して失敗するということが起きづらいです。そして、「財形住宅貯蓄」や「財形年金貯蓄」は使用目的が決まっていますが、550万円まで非課税(通常は利息に約20%の税金がかかっています)というメリットもあります。ただし、会社に財形貯蓄の制度がなければ活用することができないので確認が必要です。

積立定期預金

次に、銀行の積立定期預金です。指定した日付に普通預金から定期預金に決まった金額を振替えることができます。給料が振り込まれる当日や翌日に定期預金に振替える設定をしておけば、自動的に先取り貯金をすることができます。また、定期預金なのでわずかではありますが貯金を崩すハードルが上がります。多くの銀行で実施することが可能で、貯める先は定期預金なので、最初の申し込みの踏ん切りがつけば後のハードルは低いといえるでしょう。

積立保険

また、「貯金」ではありませんが貯蓄性の高い積立保険も先取り貯金として利用することもできるでしょう。毎月保険料が自動的に引き落とされるので忘れずに貯めていくことができます。また、生命保険料控除によって、大きくはありませんが、所得税や住民税を安くすることができるメリットや契約する保険によっては預金よりも高い利率を期待することもできるというメリットもあります。そして、お金を崩すには保険を解約する必要があり、早期解約は多くの場合損をするのでお金を崩すハードルも上がるという、継続のしやすさも兼ね備えています。ただし、給与振込日と保険料の引き落とし日の関係から完全に「先取り」とはいかないことが多いので、保険料の分を先に使い込んでしまわないように注意が必要です。

つみたてNISA

貯金ではなく投資であることに注意が必要ですが、つみたてNISAも活用することができます。つみたてNISAとは、日本在住で20歳以上の人を対象に、年間40万円までの非課税投資枠で購入した投資信託等から得られた譲渡益、分配金・配当金の税金が非課税となる制度です。毎月の積立額を設定したら自動的に選択した投資信託を購入してくれるので自分で手を動かさなくても貯蓄していくことができます。また、お金を引き出すには投資信託の売却→払い出しという手順を取る必要があるので、貯まったお金を崩してしまいにくいです。ただし、投資なので元本割れのリスクもあるということと、逆に運用がうまくいって利回りが高くなったらその時点で利益確定してしまいたくなる欲と闘う必要があるということは注意が必要です。

まとめ

先取り貯金は貯金を成功させるための基本的に方法です。月の手取り額の10%~30%を目安に無理のない金額で始めてみることが大切です。その際に、なるべく自動化すること、なるべく簡単に崩せない場所に貯金することを心がけて仕組みづくりをすると先取り貯金を成功させやすいです。財形貯蓄、積立定期預金、積立保険など自分に合った方法で先取り貯金を始めてみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。