40代ともなれば子供の教育費や住宅ローンの返済、老後資金などいろいろお金のことが気になる方も多いのではないでしょうか。40代の人はどれくらいの貯金があるのか、貯金を増やしていくためにはどうすればよいのか紹介します。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

ぶっちゃけ40代の貯金額はいくら?

40代はどのくらいの資産を持っているのでしょうか。平均値と中央値をJ-FLEC「家計の金融行動に関する世論調査」より紹介します。

| 平均 | 中央値 | |

|---|---|---|

| 2人以上世帯 | 1486万円 | 500万円 |

| 単身世帯 | 859万円 | 100万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年」

40代の株式や保険なども含めた貯蓄額の平均は2人以上世帯で1486万円、単身世帯で859万円とかなり多いように見受けられます。平均値で比べると極端に資産が多い人の金額に引き上げられてしまうため、ぶっちゃけ貯金額を知るためには「中央値」に注目しましょう。

中央値とはデータを小さい順に並べたときに真ん中にあたる数字のことです。例えば「1、2、3、4、105」という5つの数字の場合、中央値は小さい方から3番目の3です。一方で極端に大きい数値(105)があることから、平均値は23と大きくなってしまいます。そのため、中央値の方が実態に合った金額といえるでしょう。

40代の貯蓄額の中央値は2人以上世帯が500万円、単身世帯は100万円となり、平均値よりもかなり少ない金額となっています。このデータは金融資産を保有していない世帯も含まれているからです。40代になると住宅ローンの返済に追われる、子どもがいる家庭では教育費の負担がグッと増えるため、貯蓄が進んでいる世帯と貯蓄がゼロの世帯で二極化されていることがうかがえます。

年収別にみる40代の貯蓄額

年収によっても貯蓄のしやすさは変わってきます。そこで、同じくJ-FLEC「家計の金融行動に関する世論調査」より、年収別の金融資産保有額を紹介します。

2人以上世帯

| 年収 | 対象数 | 平均 | 中央値 |

|---|---|---|---|

| 収入なし | 12 | 382万円 | 0万円 |

| 300万円未満 | 128 | 310万円 | 10万円 |

| 300~500万円未満 | 189 | 506万円 | 165万円 |

| 500~750万円未満 | 360 | 1244万円 | 511万円 |

| 750~1000万円未満 | 182 | 2012万円 | 1000万円 |

| 1000~1200万円未満 | 83 | 2141万円 | 1500万円 |

| 1200万円以上 | 98 | 4339万円 | 2400万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年(二人以上世帯調査)」

40代の2人以上世帯は、年収が高いほど貯蓄額も多いという結果になっています。特に年収750万円以上の中央値は1000万円を超えており、貯蓄が進んでいる方が多い傾向にあります。

単身世帯

| 年収 | 対象数 | 平均 | 中央値 |

|---|---|---|---|

| 収入なし | 26 | 185万円 | 0万円 |

| 300万円未満 | 122 | 479万円 | 25万円 |

| 300~500万円未満 | 104 | 802万円 | 210万円 |

| 500~750万円未満 | 49 | 902万円 | 350万円 |

| 750~1000万円未満 | 19 | 3281万円 | 1500万円 |

| 1000~1200万円未満 | 3 | 2937万円 | 3200万円 |

| 1200万円以上 | 1 | 15000万円 | 15000万円 |

出典:J-FLEC「家計の金融行動に関する世論調査 2025年(単身世帯調査)」

年収750万円以上になると回答者数が少なくなるためあまり参考になりませんが、中には1億円以上貯蓄できている方もいるようです。一方で年収が少なくなるほど貯蓄も少なくなる傾向にあり、40代独身で年収300万円未満の場合の中央値は25万円となっています。まだまだ貯金が出来ていない方は焦りを感じてしまうかもしれませんが、定年までにはあと20年近くあります。毎月の支出を見直し、少しずつでも貯金を進めていきましょう。

40代から貯金を増やすには?

漠然と貯金をしようと考えていても、目標が高すぎたり自分に合わない方法を使ったりしてしまうと失敗することが多いです。現役世代の折り返しにもあたる40代では、どのように貯金を増やしていけばいいのでしょうか。その方法を紹介します。

毎月の収支を把握する

お金を貯める前に、まず毎月の支出を見直すことから始めましょう。現在どれくらいの収入があって、何にどれだけの金額を使っているのかを把握することで思わぬ無駄遣いを見つけられるかもしれません。家計簿をつける習慣がないという場合は家計簿アプリを活用するのもよいでしょう。

保険料や固定費を見直す

支出が分かった後は毎月支払う固定費を見直していきましょう。一度見直すことで節約効果も持続します。たとえば、あまり観ていない動画配信サービスや、行かなくなったフィットネスジムを解約する、スマートフォンの契約を料金の安い会社に変更するなどです。一つ一つは少額でも、積み重なって大きな金額になっていることも珍しくありません。もし不要なサブスクリプションを解約し月3千円節約できたとしたら、年間で3万6千円も浮くことになります。

また、固定費の中でも普段中々見直さないのは保険料ではないでしょうか。車を持っている場合は自動車保険の見積もりサイトを使って安い自動車保険を見つける、自宅の火災保険を乗り換えることで保険料を大きく節約できる可能性があります。

いくら貯めるか決める

貯金を始めるにあたり目標金額を決めることも大切です。現在貯金が全くないという方は生活費の3ヵ月分を目標にしましょう。それが達成できたら次の目標は生活費の6ヵ月分にし、さらに達成したら40代の貯蓄額の中央値を目指すなど段階的に設定していくと達成感も得やすいです。目標が高すぎると長続きしないため、収入の10~20%を目安に貯金することをおすすめします。

ある程度貯金がある方は老後に向けて20年間で2000万円貯めるなど、大きい目標を決めるのもよいでしょう。この場合、1年あたり100万円、1カ月あたり8万3334円貯める必要があります。これを達成できるように毎月の収支を見直します。なお、将来の決まった支出減があるのであればそれをある程度織り込んで計画を立ててもよいでしょう。例えば、10年後に子どもが独立し教育費の支出がなくなるのであれば、10年後までは月6万5000円、10年後からは月10万円というような具合です。

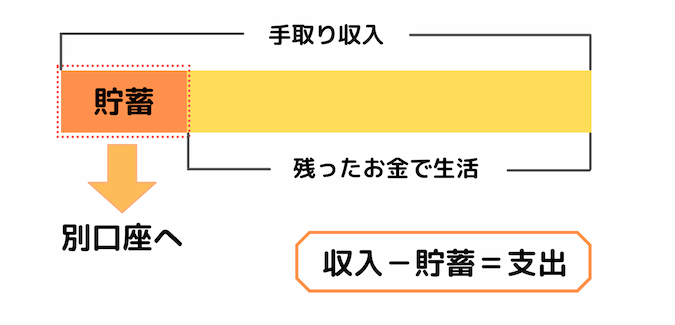

先取り貯金をする

先取り貯金とは、収入から貯金を先に確保し残ったお金で生活をする方法です。貯金用の口座を作り、生活費と分けて管理するのがポイントです。貯金を簡単に崩せないようにするために銀行の積立定期預金や、会社の財形貯蓄を利用するのもよいでしょう。

ある程度貯金が貯まったら、次に紹介する方法で資産をふやすことにも目を向けていきましょう。

40代で資産を増やすには?

半年分の生活費が既にある場合は資産をふやすことも検討してみましょう。定年を迎えるまで20年ほどあるため、資産を運用する時間は十分にあります。中には預金よりも利率が高くなる、税金が非課税になる等の利点もありますので、以下の方法を併用してみてはいかがでしょうか。

積立保険

貯金が苦手で長続きしないという方は、貯蓄型の積立保険でお金を貯めることもできます。保険料として口座から引き落とされていくので、解約しない限り自動的に貯めていけるのです。商品によっては支払った保険料以上の保険金を受け取れるものもあるため、途中解約しなければお金をふやすことも可能です。積立保険には死亡保障などが付いているものがあり、保障と貯蓄を両立したい方に向いています。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

NISA

株式や投資信託をする場合、利益に約20%の税金がかかりますが、NISAを利用すれば合計1800万円まで非課税となります。運用した資産は好きなタイミングで売却でき、急に大きな出費ができた場合でもお金を用意できます。更に売却した分は翌年に枠を再利用できるので、柔軟に資産を活用したい方に向いています。

運用がうまくいけば貯金や保険で貯めていくよりも大きくふやせる可能性がありますが、リーマンショック等のような出来事が起こると元本割れすることもあります。NISAのみで貯めていくのはリスクが高いため、余裕資金で投資を行うことが大切です。

iDeCo

iDeCo(個人型確定拠出年金)は掛け金を自分で運用しながら積み立てていき、運用中の利益や利息は非課税となります。運用する商品によっては大きく増やすことができる可能性があるため、資産運用についてある程度知識がある方に向いています。掛け金が全額所得控除になるため、所得が高い人ほど節税効果が大きくなります。

ただし、原則60歳まではお金を引き出せず途中解約もできません。そのため老後資金を準備したい方向けの方法です。

よくある質問

40代で貯金ゼロはどのくらいいる?

J-FLEC「家計の金融行動に関する世論調査」によると、40代では金融資産を持っていない、いわゆる貯蓄ゼロの2人以上世帯は18.8%、単身世帯は32.1%です。独身の約3割が貯金ゼロですが、急な病気やケガで入院し収入が減ってしまう事態や将来の老後資金に備えて少しずつでも貯金を始めることが大切です。まずは先取り貯金で3ヵ月分の生活費を貯めることを目標に始めてみましょう。

これから貯金を始めるなら

教育資金と老後資金、どちらを優先すればいい?

40代では教育資金と老後資金のどちらかを優先するのではなく、2つともバランスよく準備していくことが大切です。特に子どもが高校生から大学生になると教育費のピークを迎え、老後資金が後回しになってしまう場合もあるかもしれません。授業料や進学費用は教育ローンや奨学金を利用して調達することもできますが、老後資金はローンを組んで借りることはできません。50代から慌てて準備することのないように、40代のうちから少しずつでもコツコツと貯めていくことが大切です。

まとめ

40代のぶっちゃけ貯金額は100~500万円ほどです。将来に向けての貯金が全くない、あるいは40代の平均・中央値と比べて少ないという場合は、現在の家計の状況をしっかりと把握して先取り貯金で着実に貯金を増やしていきましょう。また、ある程度貯まった後は銀行預金だけでなく、積立保険や投資信託など他の金融商品にも目を向けるようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。

\【知れば納得 SBI証券のiDeCo】/

節税しながら、自分で年金が作れる!