貯金が1000万円に到達したらいくらかの達成感や感慨深さがあるのではないでしょうか。今後も継続してお金を貯めていくとして、ペイオフの問題や利息がほとんどつかないということから「銀行にこのまま預金を続けてもいいのか?」と思っている方もいると思います。どのように貯めていくのがよいのでしょうか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

銀行預金を続けるリスク

ペイオフ

「1000万円以上の預金が溜まったら、銀行口座を分散させた方が良い」「普通預金は危険やリスクもある」などということを聞いたことがある方もいるしれません。これは主にペイオフが関係しています。

銀行が破綻した場合、預金保険制度によって預金者1人当たり、1金融機関ごとに元本1000万円までと破綻日までの利息等が保護されます。逆に言えば、元本1000万円を超える部分は破綻した金融機関の財産の状況によってカットされる可能性があります。預金する銀行を分散させずに同じ銀行で預金し続ける場合、もしその銀行が破綻したら一部のお金が返ってこない可能性があるということは認識しておく必要があります。

銀行預金で貯め続ける場合でこのペイオフのリスクを避けるためには預金する金融機関を分散させるのが確実な方法です。複数の口座に分けても同じ金融機関であれば「名寄せ」されて合算した金額で保護される額が算定されます。

インフレ

インフレが起これば金利が高くなるような政策を行いますが、金利の上昇率が物価の上昇率に及ばない場合、実質的に使えるお金は減ることになります。日銀の物価上昇率の目標である2%までは金融引き締めを行うことは考えづらく、仮に物価が上昇基調となった場合には、しばらくの間預金金利が物価上昇率に追いつけずに実質的に使えるお金が目減りしてしまうことも十分に考えられます。

また、今の日本ではインフレ傾向にあり物価が上昇しています。

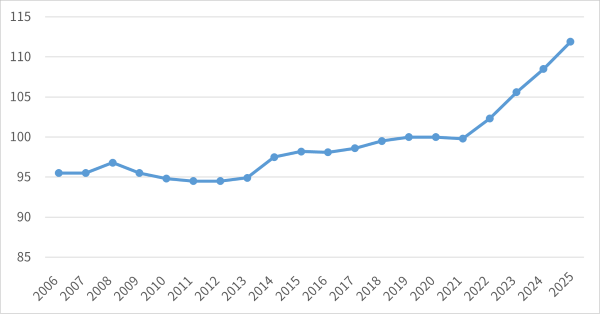

【平均消費者物価指数(総合)の推移】

2020年基準(2020年=100)の消費者物価指数(総合)の推移をみると、2022年以降は原油価格の高騰や円安の影響などで物価が上昇しています。特に食料品や教養娯楽サービスが値上げとなっており、2020年からの5年間で11.9%上昇していることが分かります。

対して預金金利は2016年以降0.001%と低金利が続いていましたが、、2026年現在では普通預金で0.3%、定期預金で0.4~1%と上昇しています。

貯金1000万円を目指すなら積立保険も検討しませんか?

貯金以外に回してもいいお金は?

貯金以外に資産を振り分ける場合に、考えなく全額を株式などのリスクがある資産に振り分けてしまうのは危険です。例えば、住宅購入の頭金として300万円を支払う予定があるのに、それを投資に使って溶かしてしまったとしたら住宅の購入計画が大きく崩れることになります。株式などのリスク資産に回してもよいお金は減っても問題がない余剰資金であるべきです。

どこまでが余剰資金でどこまでが守るべき資金なのか判別がつかないという方のためにどのように分類するのか一つの考え方を紹介します。お金を「生活防衛資金」、「使う目的が決まっているお金」、「余剰資金」とに分けるのです。

生活防衛資金

病気や失業などの不測の事態で収入が一時的に途絶えても生活を続けられるように貯めておくお金です。万が一の備えとしてこのお金は手を付けてはいけません。どれだけ貯めるかは諸説ありますが、生活費の3か月分~1年分という意見が多いです。子供がいて住宅ローンを返済しているというような場合は多めに割いておいた方がよいでしょう。

使う目的が決まっているお金

使う目的が決まっているお金についても貯金として置いておいた方がよいでしょう。リスク資産に回すと使うときに減っていたということになる可能性もあります。ただし、使うのが5年先や10年先などとまだ遠い場合は後述する個人向け国債などのリスクが低い資産を購入するのもよいでしょう。個人向け国債は0.05%の利率が保証されているので、現在の金利状況下では銀行の普通預金に預けておくよりも高い金利を得ることができます。

余剰資金

生活防衛資金と使う目的が決まっているお金を除いた残りの金額が余剰資金です。このお金が減ってしまっても生活が大きく揺らぐということはないでしょう。余剰資金だからといって全額をリスク資産に振り分ける必要はなく、自身のリスク許容度に応じて貯金と投資とに振り分けるのがよいでしょう。

お金を貯める先の候補

最後に、1000万円を貯めた後に、貯金以外でお金を貯める先の候補を紹介します。ここで紹介するもの以外にも多くの貯蓄方法がありますが、初心者でも始めやすいものを選んでいます。

つみたてNISA(投資信託の積立投資)

現在の金利では銀行に預金をしていても利息として受け取れるのはごくわずかです。自分で出すお金以上に大きく増やしていくには株式などへの投資が必要となってきます。その中でおすすめなのがつみたてNISAなどの税制的に有利な制度を活用することです。つみたてNISAでは、年間40万円までの非課税投資枠で購入した投資信託等から得られた譲渡益、分配金・配当金の税金が非課税となります。

つみたてNISAで購入できるのは一定の要件を満たした投資信託等のみです。資産形成の基本である長期・積立・分散投資を実践できるよう、販売手数料がゼロ、信託報酬(投資信託を管理・運用してもらうための費用で、保有している間投資家が支払い続ける費用)が一定の基準以下などの要件を満たした商品しか購入できません。

購入する商品にもよりますが、長期間の平均で年数%の利益を期待することも可能です。しかし、マイナスになる可能性があることも忘れてはいけません。

メリット

- 大きく増やせる可能性がある

- 途中で減額や解約も可能

- 利益に税金がかからない

(通常は約20%の税金がかかる)

デメリット

- マイナスになることもある

- 自分で運用する商品を選ぶ必要がある

(金融機関によっては100本以上の選択肢がある) - 大きくマイナスになったときに不安になってやめてしまうことも

(リーマンショック後やコロナ感染拡大の初め頃ではマイナス数十%となったときもある。その時点でやめてしまうとそのマイナスが確定する。)

iDeCo

税制的に有利なものとして、つみたてNISA以外にもiDeCoがあります。iDeCoは私的年金の一種で、毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。iDeCoでは掛け金の全額が所得控除となります。また、運用期間中の利益や利息が非課税となり、受取時も退職所得控除」「公的年金等控除」の対象となるので税金が軽減されます。

iDeCoでは定期預金などの元本確保型の商品でも運用することができるので、投資には今一歩踏み出せないという方でも始めることができます。ただし、手数料のことを考えると投資性の商品も含めた方がよいでしょう。一応、全額を元本確保型の商品にしても所得控除の分で得になる方が多いです。

メリット

- 掛け金が全額所得控除になる、運用中の利益や利息が非課税などの税制的に得がある

- 株式に投資する商品などを選べば大きく増える可能性がある

- 定期預金などの元本確保型の商品も選べる

デメリット

- 原則60歳まで引き出せない

(資金拘束されても問題ない額で行う必要がある) - 口座開設時や運用期間中に手数料がかかる

- 職業等により掛け金の上限が決まっている

(自営業:月額6万8000円、公務員:月額1万2000円など)

積立保険

貯蓄性のある保険でもお金を貯めていくことができます。現在の金利状況下では大きなリターンを望むことは難しいですが、早期解約しなければ大きく減らすという可能性も低いです。また、生命保険料控除があるので保険料を支払った年は所得税や住民税が多少安くなります。

貯蓄性を高めるために米ドル建てなど外貨建ての商品や株式や債券などの運用結果によって保険金額が変動する変額保険などもあります。これらの商品は通常よりもリスクが高めの商品なので、内容をしっかりと理解する必要があります。

貯蓄性の高い積立保険で貯金1000万円を目指す

メリット

- 生命保険料控除により所得税・住民税が安くなる

- 途中解約・早期解約しなければマイナスとなるリスクが限定的

(外貨建てや変額保険などを除く)

デメリット

- 一部商品を除き、契約時に利率が固定される

(現在の低金利の状況で固定されてしまう) - 基本的にあまり大きくは増えない

- 早期に解約すると元本割れしてしまう

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

個人向け国債

個人向けに発売されている日本国債を購入するという方法です。半年ごとに利子が支払われ、元本は満期になると戻ってきます。個人向け国債は銀行や証券会社などで1万円から購入でき、0.05%(税引前)の最低金利が保証されているので現在の低金利下では都市銀行などの定期預金よりも高い金利を得ることができます。変動金利の10年満期のものを購入すれば、途中で金利が上昇したとしても安心です。1年経過後は直近2回分の利子相当額が差し引かれますが、中途換金も可能です。

メリット

- リスクが低い

(元本や利子の支払いは国が責任をもって行う) - 0.05%(税引前)の金利が保証されている

- 1万円から手軽に購入できる

デメリット

- 現在の金利では大きくお金が増えるということはない

- 1年経過しないと中途換金できない

- 中途換金の場合は直近2回分の利子相当額が引かれる

まとめ

1つの金融機関に1000万円以上預金する場合、その金融機関が破綻したら財産状況によって一部のお金が返ってこない可能性があります。また、銀行預金だけだとインフレリスクに対応しきれないことも考えられます。生活防衛資金や使途が決まっているお金は取っておく必要がありますが、余剰資金については預金以外の資産に振り分けることも検討してみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。