死亡もしくは高度障害を負ったときに保険金が支払われる死亡保険ですが、大きく分けて貯蓄型の保険と掛け捨て型の保険とがあります。このうち、掛け捨て型の死亡保険とはどのような特徴があってどのような人におすすめなのでしょうか?

※貯蓄型の死亡保険(終身保険)についてはこちらをご確認ください。

-

終身保険で貯蓄できるって本当?

保険の検討をしているときに、貯蓄性がある保険として終身保険を勧められることがあります。しかし、「保険で貯蓄をするという考えはやめた方が良い」という言説も多く聞き ...続きを見る

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

貯蓄型の保険と掛け捨て型の保険

貯蓄型の死亡保険は満期時や解約時などにお金が返ってくるタイプの保険です。終身保険や養老保険などが当てはまります。死亡保障が不要となった場合もお金が戻ってくるという点で人気がありますが、死亡保障に必要な分に加えて貯蓄のために積み立てる分も保険料として支払わなければならないので、保険料が高くなりやすいです。

一方の掛け捨て型の死亡保険は満期時や解約時などにお金が返ってこないか、返ってきてもごくわずかなタイプの保険です。定期保険や収入保障保険などが当てはまります。使わなかったら保険料が無駄になると感じる人もいますが、保障に必要な分だけ保険料を支払う形なので保険料が安くなっています。

掛け捨て型の特徴

保険料が安い

掛け捨て型の死亡保険は貯蓄のために積み立てる分の保険料がないので、貯蓄型の死亡保険と比べて保険料が安くなっています。そしてそのため、高額な保障も用意しやすくなっています。貯蓄機能を重視して保険料のために必要な保障を用意できなかったということになれば本末転倒です。掛け捨て型の保険であれば貯蓄型と比べてそうしたことが起こりづらくなっています。

保険の見直しがしやすい

必要な死亡保障額というのは人生において常に一定ということはありません。子供が生まれたら子供が独立するまでの保障額の上乗せを考えなければいけませんが、逆に、子供が独立した後も同じ保障額だと過剰になってしまいます。掛け捨て型の保険は貯蓄分の積み立てを考えなくてよいので、こうした必要保障額の増減に対応しやすいです。貯蓄型の場合、保険料が高いので保障の上乗せには慎重に検討する必要があり、また、早期解約すると元本割れすることも多いので解約のタイミングを計る必要もあります。

もしもの時にお給料のように受け取れる

掛け捨て型がおすすめなのはどんな人?

子供が独立するまでなど一定期間大きな保障が必要な人

子供が生まれた場合、親に万が一のことがあっても子供の教育費や養育費を確保するために大きな死亡保障が必要となります。保障額が大きくなるほど保険料も高くなるので、子供を養いながら保険料の高い貯蓄型の保険で大きな保障を得るのはなかなか難しくなります。掛け捨て型の保険であれば保険料が安めなので大きな保障が必要な間、追加して保険に加入するということがしやすいです。

保険料を安く抑えたい人

掛け捨ての保険は貯蓄のために積み立てる分の保険料を払わなくても済むので、保険料が安くなっています。万が一のために死亡保障は必要だけれども高い保険料を払う余裕はないという人でも必要な保障を確保しやすいです。

自分で貯蓄できる人

貯蓄は保険ではなく他の手段でも行うことはできます。保険での貯蓄は保険料として半強制的に徴収されるので貯金が苦手でも貯めていきやすいという特徴がありますが、貯金や株式、投資信託、不動産など他の手段で貯蓄できるのであれば必ずしも保険で貯蓄する必要はありません。他の金融商品と比較して保険で貯める必要がない場合は、死亡保障を安い掛け捨て型で確保して貯蓄型との差額で貯蓄していくというのもよいでしょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

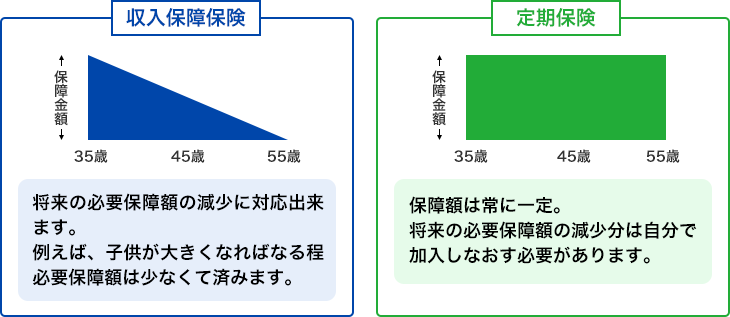

掛け捨て型の死亡保険、定期保険と収入保障保険の違い

掛け捨て型の死亡保険として代表的なものに定期保険と収入保障保険とがあります。収入保障保険も保険期間の定めがある定期保険の一種ではあるのですが、一般的な定期保険とは受け取れる保険金の総額と保険金の受け取り方に違いがあります。

収入保障保険は被保険者が死亡してから満期まで毎月決められた額の保険金が支払われる死亡保険です。つまり、収入保障保険は時間の経過とともに受け取れる保険金の総額が減少していきます。例えば、保険期間が65歳までで被保険者死亡時には毎月15万円受け取れる契約の場合、35歳で死亡した場合は35歳から65歳までの30年間毎月15万円受け取れますが、55歳で死亡した場合に受け取れるのは10年間だけです。一方、一般的な定期保険は保険期間中いつ死亡しても受け取れる保険金は変わりません。

また、収入保障保険は毎月15万円などのように年金形式で保険金を受け取るのが基本であるのに対し、一般的な定期保険は一括で保険金を受け取るのが基本です。なお、収入保障保険でも死亡保険金を一括で受け取ることは可能です。ただし、運用で増える分を考慮して単純な毎月受け取れる額×残りの月数よりも低い金額となります。

収入保障保険は受け取れる総額が減少していくので他の定期死亡保険よりも保険料が安くなっています。

まとめ

保険は大きく分けて貯蓄型のものと掛け捨て型のものとがありますが、掛け捨て型の保険は満期時や解約時に払われるお金がないものの、その分貯蓄型と比べて保険料が安いという特徴があります。子供が独立するまでの間は十分な死亡保障が欲しいけれども保険料は安くしたいというような要望があるのであれば、収入保障保険など掛け捨て型の死亡保険を検討してみてはいかがでしょうか。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。