掛け捨てで保険期間が決まっている死亡保険としてよく検討されるものに収入保障保険と定期保険があります。これらはどのような違いがあるのでしょうか。また、それぞれのメリット・デメリットについても紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

収入保障保険と定期保険の特徴と違い

まずは収入保障保険と定期保険のそれぞれがどのような保険なのか紹介した後、収入保障保険と定期保険の違いについて紹介します。

収入保障保険の特徴

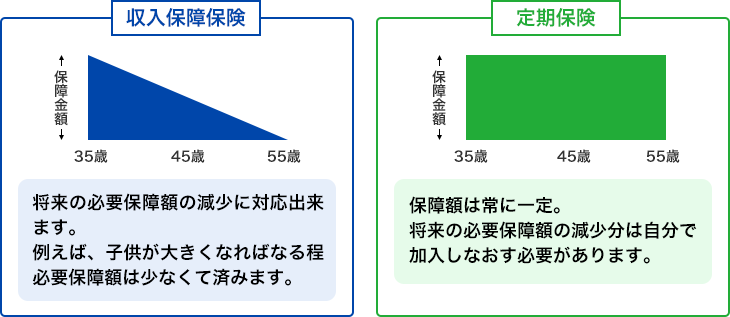

収入保障保険とは、決められた保険期間中に被保険者が死亡したとき、あるいは高度障害を負ったときにそこから満期まで年金形式で家族が保険金を受け取ることができる死亡保険です。基本は年金形式ですが、一時金としてまとめて受け取ることを選択できる保険商品もあります。

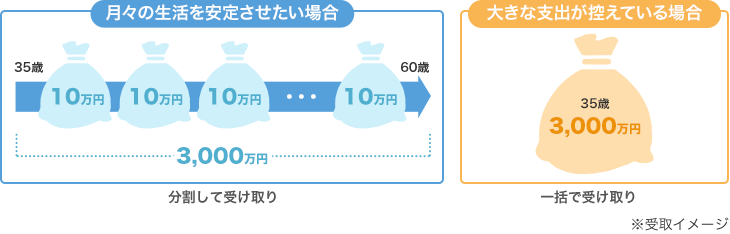

収入保障保険の大きな特徴は、時間の経過とともに受け取れる保険金の総額が減少していくということです。例えば、上の図のように保険期間が60歳までで死亡時には月10万円受け取れる契約の場合、35歳で亡くなったら60歳までの25年間、毎月10万円受け取れる(合計3000万円)ことになりますが、50歳で亡くなった場合に受け取れる保険金の合計額は10万円×12か月×10年間で1200万円となります。この特徴により、保険料を安く抑えることができています。

受け取れる保険金が減るというと悪いことのように思えるかもしれませんが、年齢が高くなるにつれて必要な保障額というのは減っていくものです。年金を受け取れるまでの期間は減っていきますし、子供がいる場合は子供の成長に従って幼稚園・保育園の費用、小学校の費用、…と順に死亡保障で備えるべき費用が減っていきます。保険金の受取総額が減っていく代わりに保険料が安いというのはむしろ合理的ともいえます。

定期保険の特徴

定期保険は保険期間が一定で、その期間内に被保険者が死亡あるいは高度障害を負ったときに保険金を受け取れる死亡保険です。保険期間は10年や15年といった年数が決まっているタイプと60歳までや65歳までなどと終了する年齢が決まっているタイプとがあります。今回は対比させていますが、収入保障保険も定期保険の一種です。

定期保険では契約して1年後に被保険者が死亡しても10年後に死亡しても受け取れる保険金は一定で変わらないタイプが一般的です。また、保険期間が10年などの一定の年数で指定するタイプの場合、契約を更新することができますが、保険料は更新時の年齢で計算されるので上昇することになります。必要な保障額の減少に合わせて保険金額を自分で減らせば保険料の上昇を抑えることも可能です。

収入保障保険と定期保険の違い

収入保障保険と定期保険の違いをまとめると以下の表のようになります。

| 収入保障保険 | 定期保険 | |

|---|---|---|

| 保険金受取総額 | 減少していく | 一定 |

| 保険金の受け取り方 | 年金形式または一時金 | 一時金 |

| 保険料 | 定期保険より割安 | 終身保険より安い |

| 保障額の減少 | 自動 | 更新時に自分で減らす |

収入保障保険と定期保険のメリット・デメリット

続いて、収入保障保険と定期保険それぞれのメリットとデメリットを紹介します。

収入保障保険のメリット・デメリット

メリット

保険料が割安

収入保障保険は割安な保険料で大きな保障を受けられるのがメリットとして挙げられます。また、定期保険のように更新がないので安い保険料が変わることなく60歳や65歳などの契約時に決めた年齢まで保障を受けることができます。

保険金を一度に使いすぎるリスクが低い

収入保障保険は毎月一定額の保険金を受け取る形なので、受け取った保険金を使いすぎてしまって必要な額に足らなくなるという危険性が少なくなります。まとまったお金を受け取ったら、特に受け取ってすぐは余裕があると思って贅沢をしてしまう可能性があります。収入保障保険の場合は仮に無駄遣いをしてしまったとしても1か月分なのでダメージが少ないです。

デメリット

まとまった資金の用意にはあまり向かない

収入保障保険は毎月定額の保険金を受け取るのが基本なので、葬儀費用や子供の教育費など一度にまとまったお金が必要なものの備えとしては多少使い勝手に難があります。毎月受け取る形ではなく一括で受け取ることもできますが、受け取れる額は運用で増える分を割り引いた金額となるので、「毎月の保険金×残りの月数」で単純に計算した額よりも少なくなります。

保険期間終了間際の保障が小さい

収入保障保険は受け取れる保険金総額が減少していくことになるので、保険期間終了間際となると保障額がかなり小さくなります。ただし、2年や5年などの最低支払保証期間があり、この期間の保険金は最低でも受け取れるので半年分しか受け取れないというようなことはありません。

-

-

収入保障保険の最低支払保証期間とは?長い方がいいの?

収入保障保険には最低支払保証期間というものがあります。これは一体どのようなものなのでしょうか。また、保証期間であれば長い方がよさそうですが長ければ長いほどよいも ...続きを見る

定期保険のメリット・デメリット

メリット

まとまったお金を用意できる

定期保険は一度にまとまった保険金が支払われるのが一般的で、収入保障保険のように受け取れる額が減るということもないので、死亡後にまとまったお金が必要となるのであれば一般的な定期保険の方が用意しやすいです。

自由度が高い

保険期間を10年などの年満了タイプで契約した場合、更新時に自身のライフプランに合わせて自由に見直すことができます。予定外に子供に恵まれた、子供が海外留学を希望しだしたなど保険をはじめに契約した時では予定していなかった必要保障額の増加が起こるかもしれません。そうした時にも柔軟に保険の内容を見直しやすいのはメリットといえます。

デメリット

更新時に保険料が上がる

定期保険は保険期間が終了しても更新することができますが、更新後の保険料は更新時の年齢で計算されるので、同じ内容で更新した場合、初めに契約した時よりも保険料が上がることになります。またそのため、将来にわたって保険に必要となる金額が分かりづらくなります。

自分で保障額を減らしていく必要がある

定期保険は保険金が保険期間中変わらないものが多いので、必要な保障額の減少に合わせて自分で保険金額を減らしていく必要があります。保険金額を変えずにそのまま更新することもできますが、そうすると必要以上の保障に対して保険料を支払うことになってしまいます。

まとめ

収入保障保険と定期保険には保険金の受け取り方に大きな違いがあります。収入保障保険は年金形式で受け取り、総額は年々減っていくのに対し、定期保険は一括での受け取りで、いつ保険金を受け取ることになっても金額は変わりません。それぞれにメリット・デメリットがありますが、保険料を安く抑えたい、年金形式で保険金を受け取りたいという場合には収入保障保険が、死亡後にまとまったお金の用意が必要、ライフプランの変化に合わせて柔軟に保険を見直したいという場合には定期保険が向いているでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。