老後の生活資金を貯める方法の一つに個人年金保険があります。老後に向けて計画的に貯金を進めている方や、必要だと分かっていても中々貯金できていない方もいるのではないでしょうか。個人年金保険で老後資金を準備する場合、何歳から始めた方がいいのでしょうか?早く加入するメリットやデメリットを紹介します。

目次

個人年金保険は何歳から加入できる?

個人年金保険の多くは20歳から加入できます。公的年金である国民年金は20歳から加入する義務がありますが、個人年金保険は私的年金のため加入は自由となっています。公的年金だけでは足りない生活費を補う目的で利用されています。

何歳から始める人が多い?

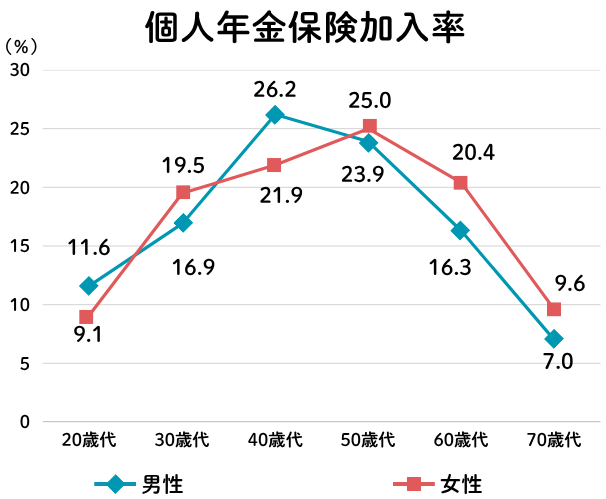

それでは、個人年金保険に加入している人はどの年代が多いのでしょうか。生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、20代の加入率は男性11.6%、女性9.1%と低いですが、30代から加入率が15%を超えています。ある程度のライフスタイルが確立し、収入が安定してくる30代や40代から個人年金を始めている人が多いようです。

とはいえ、子どもがいる家庭では教育費が必要になるため、出費がかさんで老後資金の準備を始められていないこともあるでしょう。家計の状況に合わせて、子どもが独立した後に個人年金保険に入るという選択もあります。

出典:生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

個人年金保険に早く加入するメリットは?

個人年金保険の加入率は30代から50代にかけて高くなっているものの、老後資金の準備をするなら若いうちからスタートするのがおすすめです。個人年金に早く加入するメリットを紹介します。

保険料が安くなる

同じ金額を積み立てる場合、早く加入するほど月々の保険料は安くなります。例えば、65歳のときに480万円を用意するには、45歳から準備を始めた場合は毎月2万円必要ですが、25歳から始めれば毎月1万円で済みます。このように積み立てる期間が長いほど毎月の保険料も安く済むのです。早く加入した方が保険料は安く抑えられるので、無理なく支払っていけるようになるでしょう。

返戻率が高くなる

保険会社では支払った保険料の一部を運用して資金を増やしています。そのため、個人年金保険に早く加入すると運用できる期間が長くなるので返戻率も高くなるのです。

返戻率とは、支払った保険料の総額に対して受け取れる保険金の割合を表したものです。この返戻率が高いほど満期時に受け取れる金額が多くなります。例えば、保険料総額が500万円で返戻率が100%の場合に受け取れる保険金は500万円ですが、返戻率が110%の場合は550万円になり支払った保険料より多くの金額を受け取れることになります。

節税効果が高くなる

個人年金保険では生命保険料控除を受けられるため、所得税・住民税を安くすることができます。例えば、所得税・住民税の税率が10%で年間の保険料が8万円以上だとすると、1年間で6,800円の税負担が軽減されます。20年加入していれば13万6000円、30年加入していれば24万4800円も税金が安くなります。特に個人年金保険は他の生命保険とは別枠で控除されるため、保険料控除の枠を有効活用することができるのもポイントです。

選択肢が多くなる

保険会社や商品によっては、加入年齢に制限が設けられています。若いうちは加入できる個人年金保険の選択肢が多いものの、年齢が高くなると契約可能な商品が少なくなってしまいます。50代や60代になると希望の商品に入れない可能性も出てくるため、加入を迷っているのなら選択肢が多いうちに検討を進めるのがよいでしょう。

同じ個人年金保険でも保険会社や商品によって返戻率や保険料は変わってきます。よりお得に老後資金を貯めていくなら、資料請求をして各社の個人年金を比べてみることをおすすめします。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

早く加入するデメリットは?

逆に早く加入してしまうとデメリットが生じてしまうこともあります。デメリットも確認したうえで考えていきたいですね。

他の資金と重なる

20代や30代では結婚や出産、車や家の購入などのライフイベントで多くの資金が必要になる時期です。そのタイミングで支出が集中したり収入が減ってしまったりすると、保険料が負担になってしまい家計が苦しくなる可能性があります。

保険料を支払いきれずに早期に解約してしまうと、今まで支払った保険料よりも少ない金額しか戻ってこず、元本割れになるケースもあります。ある程度自由に使える貯蓄を用意しておいたうえで、無理なく支払い続けていける保険料を設定しましょう。

インフレに弱い

インフレとは物価が上がりお金の価値が下がることです。例えば、今まで100円で買えたものが30年後に200円になってしまったら、以前よりも2倍のお金を払うことになりお金の価値が半分に減ってしまいます。

もし老後までにインフレが進行して今より物価が上がると、老後に必要な生活費が増えることが懸念されます。多くの個人年金保険は契約時に将来受け取れる金額が決まっているため、実際に受け取った金額では老後資金に足りなくなってしまう可能性があるのです。

加入に最適なタイミングは?

個人年金保険は早く加入すると沢山のメリットがあることが分かりましたが、何歳で加入するのがいいのでしょうか?

20代

20代にとって老後はまだ遠い将来のように思えますが、国の年金制度だけに頼るのではなく自分で老後資金を用意する!と決めている人は今のうちに加入するのがベストなタイミングといえるでしょう。年齢が若いと保険料も安く、返戻率も高くなることが多いです。収入の増減が激しい場合は無理に入るのではなく、ある程度貯金が貯まってから検討しましょう。

30代

20代に比べて収入も増える人も多いですが、結婚や出産、マイホーム購入などのライフイベントを迎えるとその分出費も増えるため中々貯蓄できないという人もいるのではないでしょうか。個人年金保険は保険料として積み立てていくため、老後資金として貯めてあった分を他の用途に使ってしまう事も起こりにくいです。途中解約してしまうと元本割れすることが多いですが、その分解約しづらくなるともいえます。貯金が続かないという方でも老後資金を貯めていける方法です。

40代

30代に引き続き出費が多い40代ですが、中には親の介護に関わるなどで老後への関心が高まっている人もいるかもしれません。持ち家の購入予定がない場合は、老後の住居費も含めて資金を準備していきましょう。定年退職までは20年ほどあるため、老後資金を準備していくには充分時間があります。個人年金保険料控除を受けるためには「保険料払込期間が10年以上であること」などの条件があります。50代になると保険料を支払う期間が短くなるため、節税効果を高めるなら今のうちに加入を検討しましょう。

50代

50代になると「ねんきん定期便」で年金見込額が通知されるため、具体的な老後生活の想像がつくようになります。投資などリスクのある方法で老後資金を貯めるのが怖いという方は、個人年金保険や貯金で確実に準備していきましょう。加入の際は基本的に医師の診査や健康状態の告知は必要なく、持病を持っていても入りやすくなっているのもポイントです。年齢が高くなると契約できる商品が限られてくるため、50代から個人年金保険に加入する場合は早めに検討を進めていきましょう。

手軽に老後の準備を始めるなら個人年金

何歳から個人年金を受け取れる?

公的年金は原則65歳から受け取れますが、個人年金保険は60歳や65歳などから受け取れます。中には受け取る年齢を選べる商品もあります。

生命保険文化センターの「生命保険に関する全国実態調査」によると、65歳から受け取る人が34.5%と最も多く、次に29.8%の人が60歳から受け取っているようです。

| 世帯主の年齢 | 割合 |

|---|---|

| 59歳以下 | 4.2% |

| 60歳 | 29.8% |

| 65歳 | 34.5% |

| 70歳以上 | 10.5% |

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

60歳で退職して公的年金を受給するまでのつなぎとして個人年金を受け取ることや、65歳まで働き公的年金では足りない分を個人年金で補うこともできます。ライフプランに合わせて、自分に合った方法で受け取れるものを選びましょう。

まとめ

個人年金保険は20歳から加入でき、商品によっては50代や60代でも加入することができます。ただし、個人年金保険への加入が遅くなると保険料が高くなる、返戻率が低くなるといったデメリットがあるので注意しましょう。十分な老後資金を準備するためには、なるべく早く個人年金保険を検討することが大切です。後回しにせずに思い立ったタイミングで検討を始めましょう。