かわいい孫のためにも学資保険に入ってあげたいと考える方もいらっしゃるのではないでしょうか。学資保険は親が子供のために加入するのが一般的ですが、祖父母が孫のために加入することも可能です。しかし、いくつかの注意点もあるので確認してみましょう。

目次

祖父母が契約者になることは可能

学資保険は親が契約者となることが一般的ですが、親ではなく祖父母が契約者となることも可能です。学資保険の契約者になれる人の範囲は決まっていて、赤の他人が契約者になることはできませんが、多くの場合は祖父母も契約者になることは可能です。ただし、年齢制限や被保険者(孫)と同居している、扶養しているというような条件が必要な場合もあります。

祖父母が契約者になる場合の注意点

祖父母が学資保険の契約者になる場合の注意点について紹介します。どのようなことに注意が必要なのでしょうか。

年齢や健康状態により加入できない場合も

学資保険は子供の年齢の上限がよく気にされますが、契約者についても加入可能な年齢に上限が設けられています。学資保険には基本的に保険料払込免除特約がついていて、契約者に万が一のことがあった場合には保険料の支払いが免除されるのですが、契約者が高齢の場合は死亡リスクも高くなるので年齢上限が設けられているのです。加入可能な年齢の上限は保険会社や子供の年齢、性別、保険料払込期間などによっても変わりますが、特に男性の場合は50代になると年齢制限にかかることが多くなるので注意が必要です。

また、学資保険は加入時に健康状態の告知が必要です。高齢になると健康状態に問題があるケースも増えてきますが、そうした場合も学資保険に加入できない可能性があります。

保険料が高くなる

学資保険は一般的に契約者の年齢が高くなるほど保険料が高くなってしまいます。また、契約時の年齢や選ぶ商品にもよりますが、保険料払込期間が短いものしか選べないこともあります。保険料払込期間が短いと短い期間で保険料全体を支払う必要があるので、月々あるいは年間の保険料が高くなってしまいます。

親権者の同意が必要

祖父母が契約者となる場合、親権者である親の同意が必要となります。学資保険は契約者死亡時のことが注目されますが、被保険者である孫に万が一のことがあったときには死亡給付金が支払われます。そのため、被保険者の生命に危険を及ぼすようなモラルリスクを防止すべく被保険者の同意が必要となるのですが、被保険者は小さい子供であるために同意を得るのは困難です。そのために親権者の同意が必要となってきます。

学資保険契約の際に申込書の親権者同意欄に自署してもらうという形が多いですが、「内緒で学資保険に加入して驚かせよう」ということはできないので注意してください。

満期金や祝い金に贈与税がかかることも

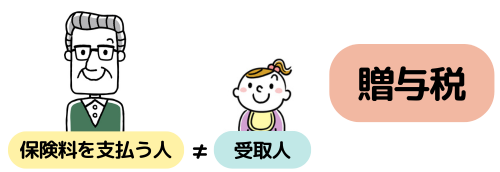

契約者が祖父母で保険金の受取人が孫や父母(契約者の子)というように、保険料を支払う人と保険金の受取人が異なる場合は贈与税の課税対象となります。暦年贈与の場合、控除額は110万円なので1年間に110万円以上受け取る場合は贈与税がかかります。

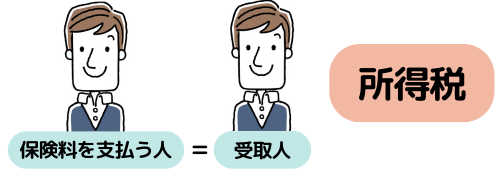

契約者自身が受け取る場合は保険料払込総額から増えた分が所得税の課税対象となります。一括で受け取る場合は一時所得で50万円の特別控除があります。年金形式で受け取る場合は雑所得となります。そこから父母や孫に贈与する場合にもタイミングや金額によって贈与税の課税対象となるので注意しましょう。

| 契約者 | 受取人 | 税金の種類 |

|---|---|---|

| 祖父母 | 父母 | 贈与税 |

| 祖父母 | 孫 | 贈与税 |

| 祖父母 | 祖父母 | 所得税 |

孫のために学資保険を検討している方はこちら

教育費の贈与方法は?

孫のために教育費を贈与する方法は祖父母が学資保険を契約することだけではありません。他にも、保険料の分を父母(契約者の子)に贈与するという方法や都度贈与(教育費や生活費を必要な時に必要な分だけ贈与)するという方法もあります。それぞれどのような方法か紹介します。

父母(契約者の子)に保険料を贈与する

祖父母から父母(契約者の子)に年間110万円以下の金額を贈与して、そのお金で契約者と受取人を父母、被保険者を孫とする学資保険に契約する方法です。すべての保険料を一括で支払わなければ、年間の保険料が110万円を超えるような金額で学資保険を契約することはまずないので、贈与税のかからない範囲で実質的に学資保険をプレゼントすることができます。

父母が保険料を払って満期保険金を受け取るというように、保険料を支払う人と保険金の受取人が同じ場合は学資保険で支払った保険料よりも増えた分が所得税の対象となります。一括で受け取る場合は一時所得となり、特別控除額50万円があるため、学資保険によって増えた金額が50万円以下であれば所得税は課税されません。高額な保険料を設定しなければ所得税がかかるケースは少ないでしょう。

-

-

学資保険の受取に税金はかかる?

子供の教育資金のために入る学資保険ですが、祝い金や満期保険金の受取に税金はかかるのでしょうか?税金がかかるか否かは子供のために用意する金額にかかわることなので大 ...続きを見る

定期贈与とみなされないように注意

「10年間にわたって毎年100万円ずつ贈与する」など、一定期間に一定の給付を目的に贈与をおこなうと定期贈与とみなされ贈与税がかかってしまう場合があるので注意が必要です。この場合、1年間の贈与額が110万円以下でも10年分の贈与額1000万円に対して贈与税がかかることになります。

心配な場合は税理士等に相談の上、○年間××円を贈与するという形ではなく、□円贈与するという取り決めを毎年毎年行うなどの工夫を行うとよいでしょう。

相続税の対象になる可能性もある

また、不吉な話ですが、祖父母が途中で死亡してしまった場合、死亡の日から7年前の間に行った贈与は相続財産に加算されることになります(2024年以前に行われた贈与については3年前)。ほかの相続財産にもよりますが、贈与税が課税されないように贈与していても相続税の対象となってしまう可能性もあるということは覚えておきましょう。

都度贈与

孫の教育費や生活費が必要となる都度、必要な金額のみ贈与する場合は贈与税がかかりません。例えば、孫の入学金や授業料が必要になった時に祖父母が孫の学校に直接支払うケースは都度贈与となります。孫の親の口座に振り込む場合でも、領収書を保管し必要な教育費分だと証明できるようにしておきましょう。なお、事前にまとまったお金を渡しておいたり他のものに使ったりした場合は贈与税の課税対象となるので注意しましょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

まとめ

「かわいい孫のためにも学資保険をプレゼントしてあげたい」という場合、祖父母が契約者として学資保険に加入することもできますが、本文で紹介した通りいくつかの注意事項もあります。それを踏まえたうえで加入を検討するか、保険料の分の贈与をするなど別の方法を検討するようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。